На сегодняшний день обычная 3 группа единого налога для юрлиц – это уплата налога в размере 3% или 5% от полученного дохода. Упрощенность бухгалтерского учета и уменьшение налогов не устраняет необходимость таких плательщиков своевременно и правильно сформировать и подать декларацию. Сегодня об этом в консультации

СКАЧАЙТЕ ПАМ'ЯТКУ: Граничні строки реєстрації ПН/РК Декларация 3 группа 2023: форма и срок подачи

Налоговая декларация плательщика единого налога юридического лица 3 группа утверждена приказом Минфина от 19.06.2015 г. № 578. Форма декларации несколько раз обновлялась и сегодня действует та, какая из приказа Минфина от 24.11.2022 г. № 394 (в редакции приказа Минфина от 15.12.2022 г. № 438). Формат данной формы в электронном кабинете таков J0135708 (действует с 30 декабря 2022 года).

Декларация по единому налогу для юрлиц отличается от той, которую представляют физлица 3 группы. Однако общие требования к ним совпадают. Данную форму все равно применяют как плательщики НДС со ставкой единого налога 3%, так и неплательщики, уплачивающие единый налог по ставке 5%.

Декларация для единоналожника 3 группы подается ежеквартально в 40-дневный период (п. 296.3 НК и п. 49.18.2 НК). Таким образом, конечной датой подачи декларации за I квартал 2023 года является 10 мая 2023 включительно. Сумма единого налога должна быть уплачена не позднее 19 мая 2023 г.

Однако кроме обычной 3 группы на сегодняшний день существует спецгруппа в пределах 3 группы с уплатой единого налога по ставке 2% без уплаты НДС. Для спецгруппников есть отдельная форма декларации – как ее заполнять читайте в отдельном материале Как заполнить декларацию единщика по ставке 2%. В отличие от обычной декларации, эта декларация для спецгруппы используется как юрлицами, так и ФЛП. Спецгруппа 2% временная и похоже, что с 01 июля 2023 года или вскоре она будет отменена.

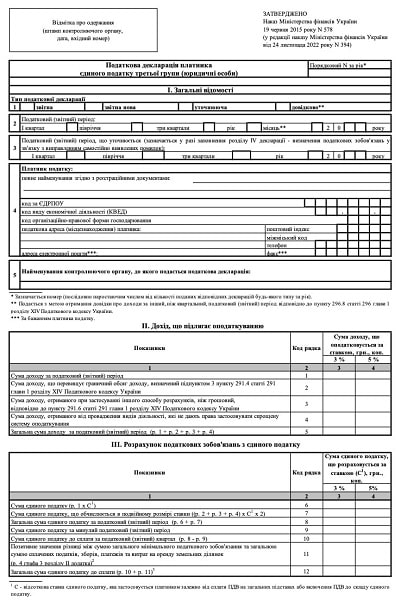

Актуальная для 2023 года форма налоговой декларации для предприятий – плательщиков единого налога обычной 3 группы приведена ниже.

СКАЧАТЬ БЛАНК ⏩

Бізнесу та бюджетній сфері репрезентували проєкт Держбюджету на 2025 рік. Ключовою позицією є рівень мінімальної зарплати. Проте маємо доволі цікаві норми, які впливають на сплату ЄСВ та виплату індексації. Експерт пояснив, до яких змін варто підготуватися

Как подать декларацию по единому налогу

Декларация плательщика единого налога подается по местонахождению (п. 45.1 НК). Однако, если единщик в отчетном периоде изменил свой налоговый адрес, перейдя из одного административного района в другой, то до конца года все равно подавать декларацию и уплачивать налог нужно по старому адресу (п. 10.13 Порядка учета налогоплательщиков и сборов по приказу Минфина от 09.12.2011 г. № 1588).

Подать декларацию можно одним из трех вариантов:

- в бумажном виде лично (или через уполномоченное лицо);

- электронном виде;

- почтой с уведомлением о вручении и описанием вложения (не позднее чем за 5 календарных дней до истечения предельного срока подачи декларации).

Если юридическое лицо — плательщик единого налога третьей группы в декларациях за предыдущий отчетный период занизило сумму налоговых обязательств, то важно исправить такие ошибки и самостоятельно рассчитать штраф и пеню.

Чем отличается форма декларации по единому налогу 2023

Прежде чем подробно рассматривать, как заполнять декларацию по единому налогу для юрлиц, сначала выясним, что в ней изменилось последними двумя указами Минфина, которые упоминались ранее. Изменения были следующие:

- появилось приложение к декларации для расчета минимального налогового обязательства (МНО). Раньше декларация не имела каких-либо приложений. Напоминаем, что МНО должны определять только единщики, которые являются арендаторами, пользователями на других условиях, в т.ч. на условиях эмфитевзиса, земельных участков, отнесенных к сельскохозяйственным угодьям (см. пп. 14.1.142 НК). Такое приложение может быть только в годовой декларации, так как МНО требуется только через год;

- появились новые строки 11 и 12 в разделе ІІІ основной части декларации. Первый из них предназначен для отражения положительного значения МНО из соответствующего приложения, а второй – для расчета конечного значения единого налога к уплате как суммы рассчитанного единого налога по результатам отчетного периода и МНО;

- появилась графа Приложение «Расчет общего минимального налогового обязательства за налоговый (отчетный) год». Предназначена она для значка «+», который ставится при наличии этого приложения к декларации.

Таким образом, для тех плательщиков единого налога, которые не определяют МНО, обновление декларации и появление приложения к ней особого значения не имеют. Эта форма декларации впервые используется при отчетности за I квартал 2023 года. Правда, те единщики, которые должны были определять МНО, должны были использовать ее еще при отчетности за 2022 год.

ФОП планує публікувати на своєму YouTube-каналі власні відео. Чи може ФОП провадити підприємницьку діяльність через сервіс Base та сплачувати із цього доходу єдиний податок за обраною ставкою? Якщо ФОП може використовувати свій рахунок, щоб отримувати донати через цей сервіс, чи потрібен РРО?

Алгоритм заполнения декларации для 3 группы (юрлица)

Юрлицо на едином налоге 3 группы заполняет заглавную часть декларации, разделы ІІ и ІІІ. Раздел IV заполняется при исправлении ошибки в декларациях за прошлые отчетные периоды.

Что касается заполнения строк, по которым данные отсутствуют, то необходимо руководствоваться следующим правилом:

- в бумажной декларации делаем прочерк «–»;

- в электронной декларации такую строку оставляем пустой.

Заполнение декларации происходит накоплено, то есть за I квартал, за I+II кварталы (полугодие), за I+II+III кварталы (три квартала) и за в целом за год. Поэтому будьте внимательны, ведь ошибка в одном периоде может «перейти» к другим периодам. Единица измерения – гривна с копейками. Подробно, как заполнить каждую строчку декларации единого налога для юрлица приведены в таблице ниже.

| АЛГОРИТМ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ПО ЕДИНОМУ НАЛОГУ ДЛЯ 3 ГРУППЫ (ЮРЛИЦА) |

| Строки | Как заполнять |

| Раздел I. Заглавная часть |

| 1 | Выбираем тип декларации в зависимости от ситуации и ставим отметку в виде знака «х». Типы деклараций означают следующее: - «Отчетная» – декларация за отчетный период;

- «Отчетная новая» – декларация подается для устранения ошибки до конца периода отчетности. Такая декларация заменяет декларацию «Отчетная»;

- «Уточняющая» – предназначена для исправления ошибки уже после окончания периода отчетности за соответствующий отчетный период;

- «Справочно» – декларация подается добровольно по определенным причинам*

|

| 2 | Ставим отметку «х» против отчетного периода (квартал, полугодие, три квартала, год) и указываем год, например «2023» |

| 3 | Заполняем только если с помощью декларации исправляем ошибки за прошлые отчетные периоды. Ситуаций может быть две: - если представляется декларация «Уточняющая», то в ряд. 2 и ряд. 3 проставляется одинаковый период, соответствующий тому периоду, за который исправляется ошибка. К примеру, если в 2023 году исправляется ошибка в годовой декларации 2022 года, то в ряд. 2 и 3 следует указать именно «год» и «2022» (разъяснение ГНС 107.01 ЗИР);

- если же ошибку исправляем с помощью текущей декларации («Отчетная»/«Отчетная новая»), то это можно совершить только для одного отчетного периода, который и указывается в ряд. 3. Тогда строки 2 и 3 будут содержать разные периоды.

При подаче декларации «Отчетная новая» это поле заполнять специально не нужно, ведь с точки зрения базы налоговиков ошибки вообще не возникает. Однако если декларацией «Отчетная новая» не только заменяем текущую декларацию, но еще и исправляем ошибку в определенном прошлом периоде – заполняем по общему правилу, указывая тот прошлый период, который исправляем |

| 4 | Проставляем соответствующие реквизиты налогоплательщика: - приводим полное наименование налогоплательщика, его код ЕГРПОУ;

- указываем код КВЭД, соответствующий основному виду деятельности налогоплательщика (разъяснение ГНС 108.01.05 ЗІР);

- код организационно-правовой формы хозяйствования (для ООО – «240», частное предприятие (ЧП) – «120»;

- налоговый, электронный адрес, телефон и другие реквизиты

|

| 5 | Указываем наименование контролирующего органа, в который подается декларация |

| Раздел II. Доход, подлежащий налогообложению |

| – | В данном разделе и в следующем свои показатели предприятия приводят в следующих колонках: - кол. 3 – те, кто платит налог по ставке 3%;

- кол. 4 – те, кто платит налог по ставке 5%

|

| 1 | Отражаем сумму дохода за налоговый (отчетный) период (в гривнах с копейками). Указываем сумму дохода (без НДС), которая не нарушает требований НК относительно пребывания на 3 группе единого налога, то есть ≤ 7 585 500 грн для 3 группы на 2023 год (1167 минимальных зарплат на 1 января, = 6700 грн × 1167), доход получен от разрешенных видов деятельности, а также только в результате денежных расчетов с контрагентами. В доход плательщика единого налога включается: - доход, полученный в течение отчетного периода в денежной форме (наличный/безналичный), в т.ч. доход представительств, филиалов и отделений такого юрлица (пп. «2» п. 292.1 НК);

- стоимость безвозмездно полученных товаров (работ, услуг) (п. 292.3 НК);

- сумма кредиторской задолженности по истекающему сроку исковой данности (п. 292.3 НК);

- доход от продажи основных средств. Он определяется как разница между суммой, полученной от продажи основных средств и их остаточной стоимостью на день продажи (п. 292.2 НК). Что касается нематериальных активов – аналогично (хотя и такая норма отсутствует, но по осторожности последние лучше обложить налогом как обычную продажу товаров);

- положительная курсовая разница, возникающий при перечислении остатков иностранной валюты на текущих счетах по правилам бухгалтерского учета (разъяснение 108.01.02 ВИР). Однако курсовая разница может быть и при пересчете монетарной дебиторской/кредиторской задолженности – включаем и такую;

- дивиденды;

- доход, полученный в период нахождения на общей системе налогообложения, посредством предварительной оплаты товаров (работ, услуг). Он признается на дату отгрузки таких товаров (выполнение работ, оказание услуг) уже на упрощенной системе (п. 292.3, 292.6 НК);

- другие виды доходов, определенные в пп. 292.11 НК.

Доход признается на дату поступления средств (п. 292.6 НК), а не по принципу начисления, как в бухгалтерском учете. Это значит, что доход в декларации отличается от такового в Отчете о финансовых результатах, составленном за НП(С)БУ 1 или НП(С)БУ 25. К примеру, отгрузка продукции не является доходом для единщика, а только факт ее оплаты. Отсюда полученный аванс за продукцию, продукты, работы, сервисы признается как доход того отчетного периода, в котором он был получен. Если в течение периода произошел возврат денег покупателю, то плательщик единого налога должен откорректировать (уменьшить) свой доход в период такого возврата (ИНК ГФС от 06.06.2017 г. № 470/6/99-99-12-02-03-15/ИНК). Если доход плательщиком единого налога получен в иностранной валюте, то он перечисляется в гривну по курсу НБУ на дату получения (п. 292.5 НК) |

| 2 | Указываем сумму превышения доходом единщика лимита группы 7 585 500 грн (для 2023 года). Однако не учитываем доход запрещенных видов деятельности и запрещенных для единщика расчетов в неденежной форме, если таковые были (для них предназначены строки 3 и 4). Для единщика такой доход будет означать дальнейший переход на общую систему налогообложения |

| 3 | Отмечаем доход, полученный единщиком в неденежной форме, если таковой был. Напоминаем, что плательщики единого налога не могут воспользоваться бартером либо векселями. Появление такого дохода означает утрату права нахождения на упрощенной системе налогообложения и переход на общую |

| 4 | Отмечаем доход, полученный от запрещенных видов деятельности (пп. 291.5 НК), если таковой был. Появление такого дохода означает дальнейший переход из упрощенной системы на общую систему налогообложения |

| 5 | Приводим результат расчета общей суммы дохода за отчетный период из строк 1-5. Если у единщика не было превышений лимита, запретных и неденежных доходов, то ряд. 5 = ряд. 1 данного раздела |

| Раздел ІІІ. Расчет налоговых обязательств по единому налогу |

| 6 | Приводим здесь результат расчета единого налога: - ряд. 1×0,03 (для плательщиков НДС);

- ряд. 1×0,05 (для неплательщиков НДС)

|

| 7 | Указываем результат расчета налога с суммы «неправильных» доходов. Напоминаем, что при наличии таких доходов налог уплачивается по ним по двойным ставкам и теряется само право пребывания на упрощенной системе. Сумма налога по таким доходам рассчитывается следующим образом: - (стр. 2 + ряд. 3 + ряд. 4) × 0,03 × 2 – для плательщика НДС;

- (стр. 2 + ряд. 3 + ряд. 4) × 0,05 × 2 – для неплательщика НДС

|

| 8 | Записываем сюда общую сумму единого налога за налоговый период: ряд. 6+ряд. 7. Если запретных доходов не было, то ряд. 8 = ряд. 6 |

| 9 | Указываем сумма единого налога с декларации за предыдущий период. Для декларации за I квартал данную строчку не заполняем. Эта сумма уменьшает сумму единого налога с ряд. 8, ведь эта часть единого налога должна быть уплачена в предыдущем периоде (даже, если не уплатили, на заполнение декларации это не влияет) |

| 10 | Указываем результат разницы: ряд. 8 – ряд. 9 |

| 11 | Заполняем только для тех, кому нужно считать МНО, что связано с сельскохозяйственными угодьями Отмечаем здесь результат расчета МНО по ряд. 4 графы 3 раздела II приложения декларации |

| 12 | Отмечаем результат сложения: ряд. 10+ряд. 11. Если МНО нет, то ряд. 12 = ряд. 10. Именно эта сумма подлежит уплате в течение 10-дневного срока после крайней даты отчетности за соответствующий отчетный период |

| Раздел IV. Определение налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок** |

| 13 | Указываем ошибочную сумму единого налога с декларации за определенный исправляемый прошлый период. Напоминаем, что общий срок давности по устранению ошибок – 1095 дней со дня окончания отчетности за соответствующий период*** |

| 14 | Указываем правильную сумму единого налога. Форма декларации не позволяет указать причину ошибки. Объяснение следует добавить как дополнение к декларации (составляется в произвольной форме). При составлении объяснения следует заполнить информацию о дополнениях в нижней части декларации |

| 15 | Указываем сумму недоимки (стр. 14 – ряд. 13), если ряд. 14 > ряд. 13 |

| 14 | Указываем сумму переплаты (стр. 13 – ряд. 14), если ряд. 14 < ряд. 13 |

| 16 | Указываем сумму «самоштрафа»****. Заполняем в случае, если ошибку исправляем путем подачи декларации «Уточняющая»: ряд. 15 × 0,03 |

| 17 | Указываем сумму «самоштрафа»****. Заполняется в том случае, если исправляем ошибку в текущей декларации: ряд. 15×0,05. В данном случае «самоштраф» получается больше, чем при подаче декларации «Уточняющая» (см. заполнение стр. 16) |

| 18 | Указываем сумму пени***. Рассчитываем ее так: - (стр.15 + ряд. 16(17)) × учетная ставка НБУ(%) × (количество дней, начиная с 91-го дня возникновения недоплаты по день погашения налогового долга)/(100×365) (пп. 129.1.3 НК)

Учетная ставка НБУ берется в размере 100%, а база начисления пени включает саму штрафную санкцию (абз. 3 п. 129.4 НК). Пеня считается начиная с 91 дня просрочки уплаты единого налога (п. 129.1.3 НК) – это должен быть 1-й день начисления пени |

| Дополнение к налоговой декларации |

| – | Указываем порядковый номер дополнения (1, 2 и т.д.), его описание в произвольной форме и количество листов. У большинства налогоплательщиков данная ячейка будет пустой. В качестве дополнения может быть, например, разъяснение причин исправляемой данной декларацией ошибки. |

| К декларации прилагается |

| 1 | Ставим отметку «+», если к декларации составлялось приложение для расчета МНО. Другие единщики оставляют ячейку пустой |

| * вообще-то такую декларацию юрлицу не подают. Такая декларация «Справочно» существует, например, в физлицах – там она используется для получения справки о доходах за другой период, отличающийся от квартального. Юрлицам такая справка не нужна. Однако налоговики зачем-то оставляют опцию подачи такой декларации у юрлиц-единщиков; ** заполняют только те единщики, которые исправляют ошибку путем подачи декларации «Уточняющая» или текущей «Отчетная» («Отчетная новая»); *** однако по COVID-карантину, то есть с 18.03.2020 г. по последний календарный день месяца (включительно), в котором завершается действие карантина, установленного правительством, истечение сроков давности, предусмотренных ст. 102 НК остановлен (разъяснение ГНС ВИР 132.01, п. 522 подраздел. 10 Переходных положений НК). На сегодняшний день карантин продлен до 30.04.2023 года с вероятностью дальнейшего продления; ****применение «самоштрафа» и пени при обнаружении ошибок во время действия военного положения зависит от периода, за который возникли такие ошибки. Действуют следующие временные правила: - если ошибка привела к занижению налогового обязательства в отчетности, предельные сроки представления которой приходились на период до 24.02.2022, то «самоштраф» и пеня начисляются и уплачиваются (см. разъяснение ГУ ГНС в Ивано-Франковской области). Военное положение в таком случае не освобождает от штрафных санкций;

- если ошибка привела к занижению налогового обязательства в отчетных (налоговых) периодах, приходящихся на период действия военного положения, то есть с 24.02.2022, то налогоплательщики освобождаются от начисления «самоштрафа» и пени (основание – абз. 14 пп. 69.1 10 Переходных положений НК, разъяснение ГНС 132.01 ВИР). Временные правила пп. 69.1 подразд. 10 Переходные положения НК применяются с 27.05.2022 (Закон от 13.12.2022 г. № 2836, вступил в силу 03.01.2023). Условие данного увольнения – соблюдение требований п. 50.1 НК, в том числе исправление ошибки в декларации и погашение суммы недоимки налога в определенные этим пунктом сроки

|

Финансовая отчетность и декларация

Финансовая отчетность в декларацию плательщика единого налога подавать не нужно, что следует из п. 46.2 НК. Вопрос встает, так как финансовую отчетность в декларацию подают плательщики налога на прибыль данеприбыльцы.

Отчетный период для тех, кто стал единщиком в 2023 году

Если единщик стал таким только в 2023 году, то начало отчетного года для него определяем по следующим правилам:

- для вновь созданных юрлиц – 1-е число месяца, в котором было зарегистрировано такое юрлицо при условии подачи заявления о переходе на упрощенную систему в течение 10 календарных дней со дня государственной регистрации. Если же в этот срок не уложились – 1-е число места следующего отчетного квартала за кварталом регистрации такого юрлица (п. 294.4 НК);

- для тех, кто перешел на упрощенную систему из общей – 1-е число месяца следующего отчетного квартала по кварталу регистрации такого юрлица плательщиком единого налога (п. 294.3 НК).

Пример заполнения декларации для 3 группы (юрлица)

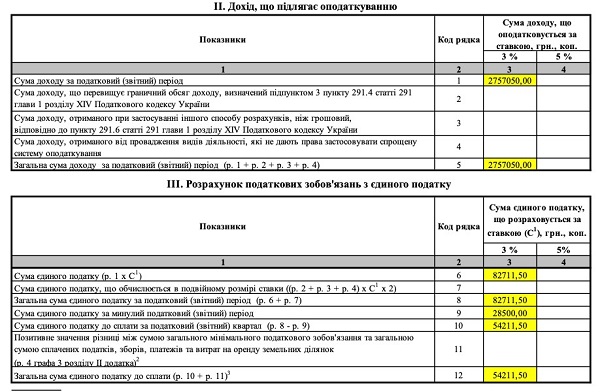

Пусть за первое полугодие 2023 года предприятие, производящее офисную мебель и уплачивающее единый налог по ставке 3%, имело следующие доходы:

- выручка от реализации продукции (оплата за мебель, поступившую на текущий счет, а также полученные авансы от покупателей) – 2307050 грн;

- полученный станок по договору дарения стоимостью 450000 грн.

Запрещенных для единого налога не было, а по результатам I квартала 2023 было уже начислено 28500 грн единого налога.

Сумма дохода для отражения в декларации за первое полугодие 2023 равна:

2307050 + 450000 = 2757050

Посчитанную сумму дохода и заносим в ряд. 1 цв. 3 раздела II декларации.

Образец заполненной декларации плательщика единого налога для 3 группы (юрлица) приведен ниже.

СКАЧАТЬ ОБРАЗЕЦ ⏩

Когда плательщик единого налога подает еще и декларацию по налогу на прибыль

Декларацию по налогу на прибыль плательщик единого налога 3 группы подает в случае, если произвел выплату нерезиденту и уплатил налог на доходы нерезидента (он же – налог на репатриацию). В таком случае единщику нужно заполнить Приложение ПН, а также перенести информацию из него в строк 23 и 25 декларации по налогу на прибыль, заполнить ее заглавные и заключительные части. Других показателей в таком случае в декларацию не вносят.

Если выплачиваете проценты нерезидентам, удержите с них налог на репатриацию. Для этого учитывайте, какие ставки налога применяют, какие международные договоры учитывать, а также на то, что существует возможность освободиться от налогообложения.

Консультація зорієнтує, як податківці здійснюють контроль за прибутками платників податків із 9 червня. Ознайомтеся з матеріалом, щоб знати, які питання перевіряють та які помилки і ризики можуть виникати у платників. Так уникнете неприємних сюрпризів

Доходов не было – нужно ли подавать пустую декларацию

Если доходов нет, то лучше подать пустую, то есть нулевую декларацию. Вообще если объекта налогообложения не было, нет показателей для декларирования, то декларацию можно не подавать – основанием является п. 49.2 НК. И с этим будто согласны налоговики (разъяснение ГНС ВИР 108.01.05). И ключевое здесь – показатели для декларирования. Можно ли быть уверенным, что их действительно нет? Обратите внимание: если показатели были хотя бы за один квартал, то дальнейшие декларации не могут быть «нулевыми», ведь они содержат накапливаемые итоги. Декларация за полугодие содержит данные по декларации за I квартал и суммарный объем дохода. Кроме того, если позже обнаружится ошибка, например определенный доход был, то встанет вопрос исправления такого периода и минимизации штрафа. Если на счет предприятия или в кассу вообще за квартал не поступало средств,

- невозврат в течение 12 месяцев возвратной финансовой помощи;

- прощение долга со стороны контрагента;

- просроченная кредиторская задолженность, по которой истек срок исковой давности;

- положительная курсовая разница, в том числе по задолженности в иностранной валюте или остатку иностранной валюты на банковском счете;

- безвозмездно полученные товары, работы, услуги.

Следовательно, если нет уверенности – декларацию лучше подать, ведь подготовка и подача «нулевой» декларации у бухгалтера много времени не занимает. Позже, если обнаружится ошибка по поводу такого периода, то ее проще будет исправить.