Об особенностях заполнения налоговой декларации плательщика единого налога для 2 группы за прошлый 2023 год, образец заполнения декларации ФЛП 2 группы – в данной консультации

Отчетность, которую подает ФЛП 2 группы

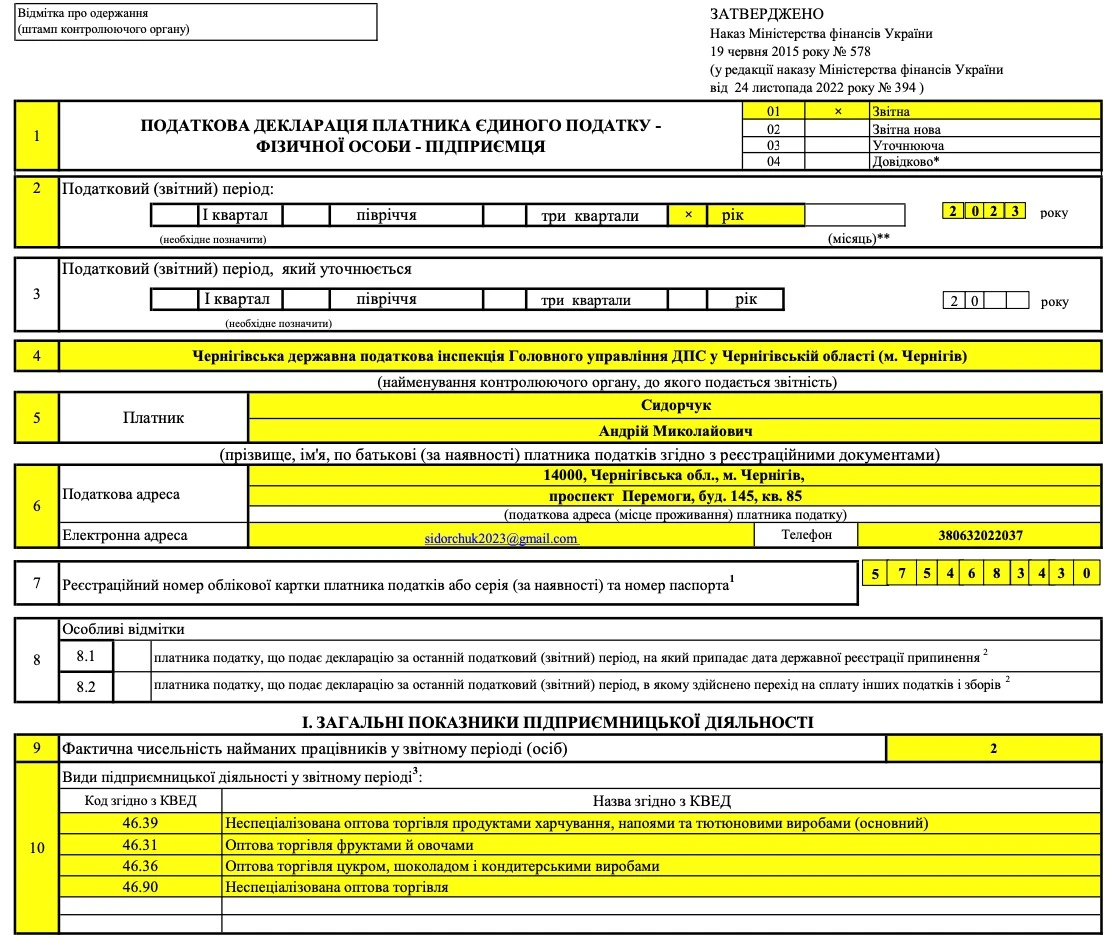

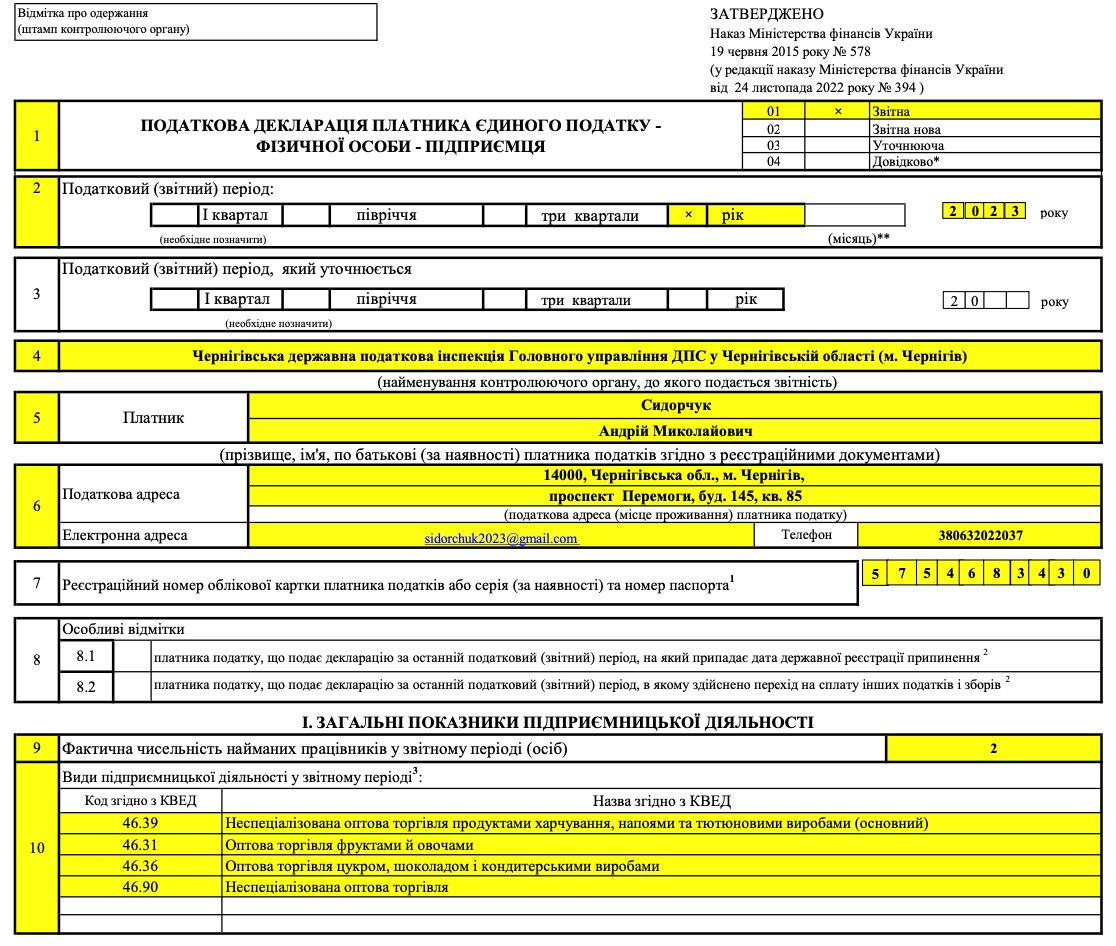

Актуальная форма декларации для физлиц-предпринимателей (ФЛП) группы 2 утверждена приказом Минфина от 09.12.2020 № 752 и обновлялась последний раз еще приказом Минфина от 15.1 2.2022 № 438 (вступил в силу 30 декабря 2010 года). По состоянию на январь 2024 других обновлений формы декларации не было.

Данная декларация – это универсальный отчет, объединяющий отчет по единому налогу и единому социальному взносу (ЕСВ). Кроме того, эта же универсальная форма декларации используется для отчетности и ФЛП группы 1 и группы 3.

При наличии наемных работников также подается Налоговый расчет, т.е. отчет по ЕСВ, НДФЛ и ВС, который начисляется по наемным работникам.

⚡ Усе про ФОП: КВЕД, реєстрація, облік, сплата податків і трудові відносини

Форма декларации единщика 2 группы

Ниже приведен бланк декларации плательщика единого налога, применяемый ФЛП групп 1, 2 и 3. В Электронном кабинете нынешняя форма декларации имеет код F0103406.

СКАЧАТЬ БЛАНК

В чем особенности нынешней формы декларации единщика

В последние годы форма декларации единщика существенно не изменялась. Это та форма декларации, которая была введена в конце 2022 года и такова она есть в начале 2024 года. Она имеет основную часть для расчета единого налога и два приложения со следующими задачами:

- Приложение 1 – для декларирования ЕСВ «за себя»;

- Приложение 2 – для расчета минимального налогового обязательства (МНО). Рассчитывать МНО нужно только тем единщикам, которые являются собственниками, арендаторами, пользователями на других условиях земельных участков, отнесенных к сельскохозяйственным угодьям (см. пп. 14.1.142 Налогового кодекса Украины, далее – НКУ). К таким условиям относятся и условия эмфитевзиса.

Однако приложения заполняются и подаются вместе с декларацией, только если для них были соответствующие данные. То есть, приложений к декларации вообще может не быть. Так, в 2023 году большинство ФЛП ЕСВ «за себя» вообще не платили, пользуясь увольнением на время военного положения (см. далее), поэтому Приложение 1 им подавать не нужно. Что касается ФЛП группы 2, то они в большинстве своем к сельскому хозяйству никакого отношения не имеют, земельных участков не арендуют, поэтому и Приложение 2 с МНО им заполнять не нужно.

Также, если сравнивать нынешнюю декларацию, с прежними ее версиями 14 разделены на две составляющие:

- ряд.14.1 – сумма налога к уплате;

- ряд. 14.2 – результат расчета МНО.

Результативный ряд. 14 = ряд. 14.1+ряд. 14.2. Так как у большинства единщиков МНО нет, то строка 14 = строка 14.1. До появления приложения с МНО ряд. 14 был единственным. У ФЛП группы 2 заполняется раздел ІІІ декларации.

Особенности заполнения налоговой декларации у единщика группы 2

Отчитаться за 2023 год единщикам группы 2 следует в течение 60 к. дней, то есть не позднее 01 марта 2024 года.

При заполнении декларации за 2023 год единый налог выходит из расчета 1340 грн в месяц (= 6700 грн × 0,2, где 6700 грн – это минимальная зарплата на 01.01.2023). В декларации при заполнении приводятся не месячные, а квартальные данные. Тогда за полный квартал единый налог выходит на уровне 4020 грн (=1340 грн ×3). Если же налог уплачивался не полный квартал (1 месяц, 2 месяца), то и цифра будет меньше.

Однако в связи с обстоятельствами военного положения была возможность не уплачивать единый налог всем единщикам группы 2 до 01 августа 2023 (группа 1 – тоже). Такая возможность существовала с апреля 2022 года. С 01 августа 2023 года обязанность уплаты единого налога возобновилась (основание – обновление абз. 1 п. 9 подраздела 8 Переходных положений НКУ). То есть в прошлом году единый налог можно было не платить за январь-июль 2023 года. Следовательно, в разделе ІІІ декларации единщика группы 2 за 2023 год возможна такая ситуация, как в таблице ниже.

СУММЫ ЕДИНОГО НАЛОГА ДЛЯ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ФЛП ГРУППЫ 2

ЗА 2023 ГОД В СТАНДАРТНОЙ СИТУАЦИИ |

І квартал | ІІ квартал | ІІІ квартал | IV квартал |

0,00 | 0,00 | 2680,00

(за август-сентябрь 2023, то есть за 2 месяца = 1340 грн ×2) | 4020,00

(за октябрь-декабрь 2023, то есть все 3 месяца) |

Ситуация будет отличаться от вышеприведенной, если ФЛП по своему решению уплачивал единый налог в январе-июле 2023 года (неуплата единого налога в периоды апрель 2022-июль 2023 – это было как право ФЛП, сам налог отменен не был). Тогда в декларации будут начислены суммы налога вместо «0 грн» и т.д.

Если декларация заполняется за 2024 год, то единый налог исходит из расчета 1420 грн в месяц (= 7100 грн × 0,2, где 7100 грн – это минимальная зарплата на 01.01.2024). Для полного квартала единый налог выходит 4260 грн (=1420 грн × 3). Если же налог уплачивался не полный месяц, то и цифра соответственно будет меньше. Повышение минимальной зарплаты с апреля 2024 г. на сумму налога не влияет, так как единый налог ФЛП группы 2 считается с минимальной зарплаты на 01 января.

При заполнении раздела ІІІ декларации за 2024 год в большинстве ФЛП группы 2 ситуация будет такой же, как в таблице ниже.

СУММЫ ЕДИНОГО НАЛОГА ДЛЯ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ФЛП ГРУППЫ 2

ЗА 2024 ГОД В СТАНДАРТНОЙ СИТУАЦИИ |

І квартал | ІІ квартал | ІІІ квартал | IV квартал |

4260,00 | 4260,00 | 4260,00 | 4260,00 |

Также в декларации могут заполняться особые отметки. Они используются в ситуации прекращения регистрации ФЛП или перехода на общую систему налогообложения при подаче последней налоговой декларации по единому налогу.

Подробнее об исчислении единого налога и правилах 2 группы единого налога – читайте в материале Плательщики единого налога 2 группа: условия пребывания. О заполнении конкретных граф налоговой декларации – читайте в материале Образцы заполнения декларации плательщика единого налога.

Фізособи, зокрема громадяни України, які через війну зараз мешкають за кордоном, шукають способів провадити підприємницьку діяльність як ФОПи в Україні. Експерти системи "Експертус Головбух" на прикладі конкретних робочих ситуацій підкажуть, як правильно організувати таку діяльність, уникнути подвійного оподаткування та інших негативних наслідків

Оносительно ЕСВ «за себя» в декларации по единому налогу (Приложение 1)

Как правило, ЕСВ «за себя» плательщики единого налога начисляют себе на минимальном уровне. В январе-декабре 2023 г. – это по 1474 грн в месяц (= 6700 грн. × 0,22). Правила заполнения Приложения 1 одинаковы для ФЛП всех групп единого налога.

В условиях военного положения у всех ФЛП есть возможность вообще не начислять и не платить ЕСВ «за себя», начиная с марта 2022 г. и в течение следующих 12 месяцев после завершения военного положения (основание – пп. 919 Заключительных и переходных положений Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI). Правда, при неуплате ЕСВ нет и страхового стажа. Если налогоплательщик принял решение не платить ЕСВ, то тогда его цифры за месяцы неуплаты должны быть нулевые (0,00). Если же вообще за 2023 год ЕСВ не уплачивалось, то Приложение 1 вообще не представляется, а графа 21 декларации с суммой ЕСВ не заполняется.

Пользуясь «военным» освобождением от уплаты ЕСВ, ФЛП никак не обязан о своем решении платить или не платить ЕСВ информировать налоговиков. Также ФЛП может несколько месяцев (любых) оплатить, если сочтет необходимым. Это может быть с целью «заработать» страховой стаж, например, перед выходом в декретный отпуск или на пенсию. Однако на практике при начислении декретных если отсутствуют страховые платежи полностью за 12 месяцев перед выходом в декрет, то в их выплате Пенсионным фондом может быть отказано. Хотя и такого прямого законодательного требования – «ЕСВ все предыдущие 12 месяцев полностью» – нет.

Если ЕСВ за определенные месяцы 2023 года начислялся, то при подаче декларации необходимо:

- заполнить Приложение 1 (ЕСВ). Если ЕСВ за эти месяцы не уплачивался, то в графах 2 и 4 цифры ставится «0,00»;

- заполнить графу 21 раздела VII декларации (сумма ЕСВ из строки «Всего» Приложения 1);

- сделать отметку «х» внизу декларации о подаче Приложения 1 в соответствующем поле «К декларации прилагается:» (содержится над датой подачи декларации).

Аналогично все при заполнении декларации единщика за 2024 год. По состоянию на январь 2024 освобождение от уплаты ЕСВ продолжает существовать.

Также существует исключение по ЕСВ «за себя» у пенсионеров и лиц с инвалидностью, получающих пенсию или социальную помощь. Они по-прежнему освобождаются от уплаты ЕСВ «за себя» и НЕ должны заполнять и представлять приложение к декларации по единому налогу вообще. Независимо от военного положения – это освобождение от уплаты ЕСВ для них было и раньше. Следовательно, такие ФЛП вообще НЕ заполняют ряд. 21 раздела VII основной части декларации по сумме ЕСВ. Однако эти лица могут заполнить и оплатить ЕСВ добровольно. Соответствующее разъяснение налоговиков находится в системе ВИР.

Внимание: Приложение 1 (ЕСВ) не требуется заполнять и представлять ФЛП, которые являются пенсионерами, лицами с инвалидностью, получающими пенсию или социальную помощь, а также теми ФЛП, которые воспользовались «военным» освобождением от ЕСВ и вообще ни за один месяц отчетного года ЕСВ не платили.

Попри діджиталізацію листків непрацездатності всі етапи, які е-лікарняний проходить на підприємстві, мають бути документально оформлені. Аби не витрачати час на пошуки потрібних зразків – скористайтеся готовими зразками

Декларация плательщика единого налога 2 группы: образец заполнения 2024

Рассмотрим теперь пример заполнения налоговой декларации для 2 группы единого налога по обновленной форме. При заполнении считаем, что единый налог не уплачивался с января по июль 2023, а ЕСВ не уплачивался с января по декабрь 2023 года. МНО данный предприниматель тоже не определяет, так как не имеет в собственности или пользовании сельскохозяйственных участков. Как следствие, Приложение 1 (ЕСВ) и Приложение 2 (МНО) к декларации данный предприниматель не представляет. Объем дохода ФЛП при заполнении графы 03 раздела ІІІ декларации – 835126,27 грн. Данный размер на сумму налога не влияет, если не был превышен лимит дохода для группы 2 единого налога (834 минимальные зарплаты на 01 января, то есть для 2023 - 5 587 800 грн, = 6700 грн × 834). Если лимит был превышен – нужно начислить еще 15% суммы дохода на сумму превышения и перейти в группу 3 единого налога или на общую систему налогообложения.

СКАЧАТЬ ОБРАЗЕЦ