незалежний експерт із трудового законодавства, Слов'янськ

Смена прожиточного минимума в начале года обновляет и налоговые социальные льготы (НСЛ). Каков размер налоговой социальной льготы в 2024—2025 гг., когда она начисляется, «детские» НСЛ, документы для получения льготы, примеры применения НСЛ, ее особенности у одиноких матерей, работающих студентов, «афганцев», «чернобыльцев», «АТОвцев», пенсионеров , лиц с инвалидностью — в консультации

Налоговая социальная льгота (НСЛ) — это сумма, которую вычитают из зарплаты работника при начислении налога на доходы физических лиц (НДФЛ). Налоговая социальная льгота уменьшает базу налогообложения и тем самым уменьшает сумму НДФЛ. В результате работник «на руки» получает сумму большую, чем если бы НСЛ не было. То есть НДФЛ начисляются таким образом:

НДФЛ = (Зарплата + Больничные – НСЛ) × 0,18

Зарплата — это все выплаты, которые попадают в Приложение 4ДФ Налогового расчета под кодом «101», включая индексацию и доплату до минимальной зарплаты (что такое зарплата — см. Инструкцию со статистики заработной платы, приказ Госкомстата от 13.01.2004 № 5).

Больничные зарплатой не являются, но в формуле указаны, так как НК их приравнивает к зарплате, они тоже имеют код «101». Из-за этого их включают в расчет (пп. 169.4.1 НК), поэтому дальше под зарплатными выплатами понимаем и зарплату как таковую, и больничные.

Внимание:НСЛ — это не выплата денег, а уменьшение суммы НДФЛ с заработной платы.

Также обратите внимание, что в расчет берутся именно зарплатные выплаты, а выплаты по гражданско-правовым договорам(ГПД) — нет. Кроме того, НСЛ не касается и на нее никак не влияют:

предпринимательские доходы (работник может быть ФЛП);

декретные;

материальная помощь разового характера;

нецелевая благотворительная помощь;

суточные;

алименты;

другие незарплатные выплаты.

Внимание:незарплатные выплаты не влияют на НСЛ, кроме больничных.

Обращаем внимание, что НСЛ применяется только в расчете НДФЛ и никак не влияет на военный сбор (ВС) — другой налог, удерживающий из зарплаты.

ВС = (Зарплата + Больничные)×0,015

Возможна ситуация, когда НСЛ даже превышает сумму зарплаты работника. Тогда НДФЛ будет нулевым.

Внимание:НСЛ не применяется при расчете военного сбора.

Ставка військового збору збільшується з 1,5% до 5%. Податкові зміни набрали чинності із 01.12.2024. Тримайте пояснення експерта, як будемо утримувати військовий збір із зарплатних виплат та винагороди за ЦПД за новою ставкою

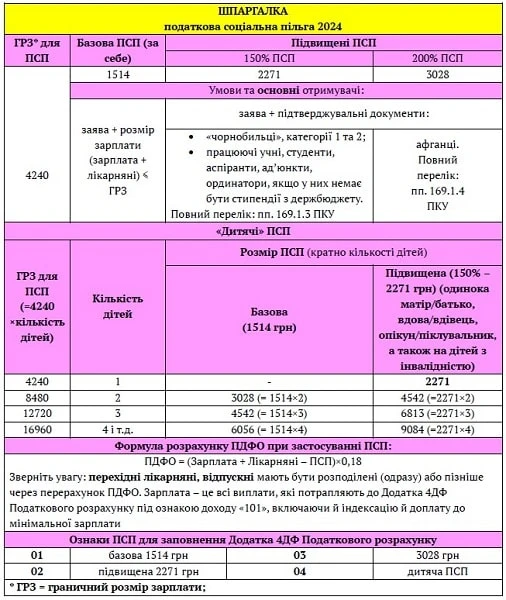

Базовая налоговая социальная льгота в Украине 2024/2025

На 2024 год прожиточный минимум трудоспособного лица составляет 3028 грн. Следовательно, НСЛ 2024 =1514 грн (3028×0,5). Такой же размер НСЛ ожидается в 2025 году.

Также на НСЛ не влияет размер минимальной зарплаты.

Внимание: базовая НСЛ 2024—2025 = 1514 грн.

В течение года НСЛ не меняется, несмотря на рост прожиточного минимума — цифра зафиксирована по состоянию на 01 января текущего года.

Кто имеет право на базовую налоговую социальную льготу

Право на НСЛ имеют не все. На него влияют 3 фактора:

общая сумма дохода работника в виде зарплаты (зарплата + больничные);

предельный размер зарплаты который рассчитывается на основе прожиточного минимума. С ним сравнивают зарплатные доходы работника за месяц;

документы, представленные в бухгалтерию. Право на НСЛ работник должен подтвердить документами. На обычную НСЛ это будет лишь заявление, а на повышенные и «детские» еще и подтверждающие такое право документы.

Общая сумма дохода, дающая право на НСЛ исчисляется таким образом:

Предельный размер зарплаты (ПРЗ) = ПМ на 01.01 × 1,4 → закруглить до ближайших 10 грн

В 2024 году:

ПРЗ 2024 = 3028 × 1,4 = 4240 грн

Выходит, что если зарплата работника ≤ 4240 грн, то он имеет право на НСЛ. Учитывая тот факт, что минимальная зарплата в 2024 году составляет 8000 грн (в 2025 году также 8000 грн), такой доход возможен только тогда, когда лицо работает неполное рабочее время (день).

Обратите внимание, что неполное рабочее времяне «обрезает» НСЛ, то есть она применяется в полном размере. Например, если работник работает на 0,5 ставки и имеет за это оклад 4000 грн (50% от минималки), то НСЛ будет те же 1514 грн.

Также не «обрезается» НСЛ в случае первого неполного месяца работы, когда работника приняли не с первого числа (разъяснения ГНС ОИР 103.08.04). Однако здесь опять же надо, чтобы работник написал в таком месяце заявление. Кроме того, следует выяснить, не получал ли он НСЛ в месяце трудоустройства по другому месту работы. Если же этого не было или же он в течение такого месяца нигде не работал, то тогда можно начислять НСЛ. Применяется ли налоговая социальная льгота в месяце увольнения? Аналогично поступаем и в месяце увольнения НСЛ начисляем полностью.

Внимание: неполный месяц работы, неполное рабочее время не уменьшают НСЛ.

Держстат оприлюднив індекси інфляції за вересень та жовтень 2024-го. Можемо обчислити коефіцієнти, за якими слід індексувати зарплату в листопаді та грудні 2024 року. Хто отримав право на індексацію в цих місяцях і кому варто підвищити посадові оклади?

Переходные больничные и отпускные при начислении НСЛ

Обратите внимание, что если есть переходные выплаты работнику, которые начисляются в одном месяце (квартале), но касаются нескольких месяцев (кварталов), то для определения права на НСЛ следует осуществить их пропорциональное распределение, то есть разбить на части, которые отнести к тому периоду, которого они касаются (пп. 169.4.1 НК, разъяснение ГНС 103.08.04 ОИР). Например, если работнику начислено 5000 грн за 10 дней отпуска, который начинается начинается в сентябре 2024 (2 дня) и кончается в октябре 2024 (8 дней), то такие отпускные следует разделить:

сентябрь 2024 — 1000 грн (= 0,2×5000);

октябрь 2024 — 4000 грн (= 0,8×5000).

Внимание:распределение переходных отпускных и больничных может повлиять на НСЛ, исправляющее перерасчет НДФЛ.

Однако из-за особенностей начисления отпускных и больничных предварительно осуществить распределение не всегда получается. Если вовремя не распределили, то исправить ситуацию можно, осуществив перерасчет НДФЛ обязательно в конце года и при увольнении. Также можно его сделать в конце любого квартала. После такого перерасчета работник, возможно, потеряет или, наоборот, получит право на НСЛ в определенном месяце.

Налоговая социальная льгота 2024/2025 и минималка

ПРЗ 2024 — 2025 годах, как и в прошлых годах, не превышает уровня минимальной зарплаты. Таким образом, наличие у работника зарплаты на уровне минимальной само по себе не является основанием для начисления НСЛ, поскольку 8000 грн (минималка в 2024 году) > 4240 грн. Но если при такой зарплате есть 2 ребенка, то тогда НСЛ будет: 8480 грн > 8000 грн.

Внимание: зарплата на уровне минимальной не может быть сама по себе основанием для применения НСЛ.

Налоговая социальная льгота на детей 2024/2025

НСЛ становится возможным и при зарплате более 4240 грн, когда отец/мать имеет ДВОЕ и больше детей до 18 лет, но есть соответствующее заявление. В таком случае ПРЗ 2024 для НСЛ «на детей» существенно увеличивается и составляет:

2 ребенка — 8480 грн (=4240×2);

3 ребенка — 12720 грн (=4240×3);

4 ребенка — 16960 грн (=4240×4).

«Детскую» НСЛ может использовать лишь один из родителей – отец или мать, независимо от того, состоят они в браке или нет. К заявлению следует приложить подтверждающие документы – копии свидетельств о рождении детей и паспорта работника (работницы).

Внимание: предельный размер зарплаты и сама НСЛ увеличиваются кратно количеству детей.

Бізнесу та бюджетній сфері репрезентували проєкт Держбюджету на 2025 рік. Ключовою позицією є рівень мінімальної зарплати. Проте маємо доволі цікаві норми, які впливають на сплату ЄСВ та виплату індексації. Експерт пояснив, до яких змін варто підготуватися

В ситуации, когда работник имеет одновременно право на 2 НСЛ — «за себя» (зарплата меньше 4240 грн) и «за детей», то он должен выбрать, какую применять. Применять обе НСЛ одновременно — и «на себя», и «на детей» — нельзя. Однако мать может иметь НСЛ «на детей», а отец НСЛ «на себя», или наоборот. Здесь нарушения тогда нет.

Право на получение НСЛ теряется тогда, когда детям (ребенку) исполняется 18 лет. Однако весь такой год НСЛ можно применять, то есть до конца года (разъяснение ГНС).

Размеры детских НСЛ в 2024 году составляет:

2 ребенка — 3028 грн (=1514×2);

3 ребенка — 4542 грн (=1514×3);

4 ребенка — 6056 грн (=1514×4).

Пример: налоговая социальная льгота на двоих детей. Мать, у которой в сентябре 2024 года зарплата 7800 грн (˂ 8480 грн) и двое детей возрастом до 18 лет имеет право на НСЛ «на детей» 3028 грн.

Однако «детская» НСЛ будет еще больше в ситуации одинокой матери или ребенка с инвалидностью (см. далее).

Базовая НСЛ — не единственная. Она базовая, потому что является основой для расчета еще 2-х НСЛ, которые назначаются определенным социальным категориям работников:

150% от базовой — в 2024 году это — 2271 грн (=1514х1,5);

200% от базовой — в 2024 году это — 3028 грн (=1514х2).

Внимание: у работающих студентов и лиц с инвалидностью НСЛ в 2024 может быть — 2271 грн.

Назовем только наиболее распространенные ситуации повышенных НСЛ «за себя» (подробнее – в пп. 169.1.3 и 169.1.4 НК):

«чернобыльцы» первой и второй категории — 2271 грн;

работающие учащиеся, студенты (таковыми являются и те, кто учатся в колледжах, бывших техникумах), аспиранты (это те, кто получают образовательно-научный уровень доктора философии), адъюнкты (это аспиранты военных учебных заведений), ординатора (аспиранта в медицинских заведениях образования ) — 2271 грн. Условие получения НСЛ — в них не должно быть стипендии из государственного бюджета;

лица, имеющие инвалидность I или II группы — 2271 грн. Обратите внимание: лица с инвалидностью III группы повышенную НСЛ не имеют — им начисляется обычная (разъяснение ГНС).

НСЛ 200% на практике почти не встречается, поэтому ее почти обойдем (кто на нее имеет право – см. пп. 169.1.4 НК). Обращаем внимание, что в этой статье упоминаются в частности участники боевых действий после Второй мировой войны, но АТОшников она не касается (!).

Налоговая социальная льгота участникам АТО предоставляется на общих основаниях, то есть 1514 грн, а не 200% (см. письмо ГНС от 21.01.2016 № 1091/6/99-99-17-03-03-15). Однако такая НСЛ предоставляется «афганцам», так как они есть в перечне из постановления Кабмина от 08.02.1994 № 63.

Обратите внимание, что среди льготных категорий на НСЛ отсутствуют пенсионеры. Они имеют право на НСЛ на общих основаниях.

Обращаем внимание, что для получения повышенных НСЛ тоже необходимо придерживаться предельного размера зарплаты. Он не увеличивается и составляет те же 4240 грн в 2024 году.

Для получения повышенных НСЛ надо подать заявление с подтверждающими документами.

Повышенная налоговая социальная льгота одинокой матери 2024/2025

Если «детскую» НСЛ получает одинокая мать (отец), то для 2024 года вместо 1514 грн берем 2271 грн на каждого ребенка (пп. «а» п. 169.1.3 НК). Такую повышенную НСЛ применяем и тогда, когда ребенок всего один. Однако, предельный размер зарплаты в таком случае всего лишь4240 грн. При такой зарплате одинокая мать вместо обычной НСЛ «на себя» может выбрать повышенную НСЛ «на ребенка» (НСЛ разного типа не прилагаются). Конечно, если мать предоставила подтверждающие документы для своего статуса. Аналогично — повышенная НСЛ начисляется вдове (вдовцу), опекуну (попечителю).

не важно развод родителей при условии, что все они участвуют в воспитании ребенка;

можно получить НСЛ и на приемных детей;

бухгалтер должен получить копии соответствующих документов — заявление на получение НСЛ, копии свидетельств о рождении детей, а также копии свидетельства о браке, решение суда о разводе и паспорта;

последний год получения НСЛ — это год, в котором ребенку исполняется 18 лет (в течение всего следующего года, окончательно). Или же год смерти, но не будем о печальном.

Повышенная налоговая социальная льгота на ребенка с инвалидностью 2024/2025

Также есть еще одна повышенная НСЛ — «детская», которая предоставляется матери (или отцу) на ребенка с инвалидностью, тоже 150% от базовой, то есть 2271 грн — для 2024 и 2025 года. Ситуаций здесь может быть несколько:

ребенок всего один и он с инвалидностью — тогда применяем НСЛ 2272 грн при условии, что зарплата работающего лица не больше 4240 грн. В таком случае получатель НСЛ вместо НСЛ «на себя» может выбрать повышенную НСЛ «на ребенка»;

детей ДВОЕ и больше. При этом среди них могут быть и здоровые. Если сумма дохода в пределах предельного уровня (для 2-х детей — 8480 грн в 2024 году), то на здоровых детей берем обычную НСЛ 1514 грн, а на детей с инвалидностью — повышенную 2271 грн.

В общем случае формула расчета НСЛ 2024 будет выглядеть так:

НСЛ = 1514 грн × количество здоровых детей + 2271 грн × количество детей с инвалидностью

Например, если есть 3 ребенка, один из них — с инвалидностью, то НСЛ = 1514×2+2271×1 = 5299 грн. Для 2-х детей, среди которых есть с инвалидностью НСЛ = 1514 + 2271 = 3785 грн.

Налоговая социальная льгота для совместителей 2024

Совместители также имеют право на НСЛ и они могут выбрать место ее получения (основная работа или по совместительству). Их доходы при этом по всем местам работы знать не нужно — учитывается только тот доход, по месту получения которого он предоставил заявление на налоговую социальную льготу. В заявлении проследите, чтобы были слова работника, что он ознакомлен с тем, что НСЛ может быть только по одному месту работы.

Если у работника в один месяц НСЛ была, а в другой – нет, то все равно заполняется одна строка с доходом «101» и кодом НСЛ в гр. 9 (разъяснение ГНС 103.25 ОИР).

Прекращение применения НСЛ

Для прекращения применения НСЛ работник должен подать соответствующее заявление. Например, ситуация изменения места применения НСЛ, изменение семейного статуса, например, одинокая мать вышла замуж. Исключение — по детским НСЛ. Если ребенку исполняется 18 лет, то бухгалтеру следует прекратить начислять НСЛ без заявления работника, так как он уже подавал свидетельство о рождении, в котором год рождения ребенка указан. Выходит, что бухгалтер должен за этим следить, поэтому в начале каждого года просматривайте заявления и даты рождения детей таких работников.

Если работник не информирует бухгалтера об изменениях обстоятельств, которые обеспечили ему право на НСЛ, то о его ответственности см. ниже — о штрафах.

Налоговая социальная льгота 2024 примеры расчета

Пример 1 (Налоговая социальная льгота обычная, неполное рабочее время)

Продавец с зарплатой 8000 грн работает за 0,5 ставки. Зарплата 4000 грн в месяц, премий и других дополнительных выплат не было. НСЛ возможно, потому что 4000 ˂ 4240 НДФЛ = (4000 – 1514)×0,18 = 447,48 грн. Если бы у него не было НСЛ, НДФЛ составил бы 4000 × 0,18 = 720 грн. Таким образом, работник экономит на налогах 720-447,48=272,52 грн. Что касается военного налога, то он рассчитывается независимо от наличия НСЛ: 4000 × 0,015 = 60,00 грн.

Пример 2 (Налоговая социальная льгота «на детей»)

Бухгалтеру, которой была начислена зарплата 8100 грн и которая имеет двоих детей, определена сумма НДФЛ: (8100 – 1514×2)×0,18 = 912,96 грн. НСЛ возможна, поскольку 8100 ˂ 8480, где 8480 — предельный размер зарплаты для 2- х детей (см. выше). Если бы у нее нет было заявления на получение НСЛ «на детей», то вообще б нет было никакой НСЛ и результат был бы НДФЛ = 8100×0,18 = 1458 грн. Таким образом, она экономит себе 1458 – 912,96 = 545,04 грн. Тот факт, что у нее зарплата выше «минималки», никакого влияния на НСЛ нет имеет.

Пример 3 (Налоговая социальная льгота, 2 ребенка, мать-одиночка)

Та же ситуация, что и в примере 2, но бухгалтер – одинокая мать. Тогда сумма НДФЛ получится меньше: (8100 – 2271×2)×0,18 = 640,44 грн. По сравнению с примером 2 экономия составляет еще дополнительно 912,96 – 640,44= 272,52 грн.

Пример 4 (Налоговая социальная льгота, 3 ребенка, в т.ч. с инвалидностью)

Зарплата работника 12000 грн, имеет 3 детей, в т.ч. есть один ребенок с инвалидностью. ПРЗ = 12720 грн, 12000 ˂ 12720, поэтому считаем налоговые льготы по НДФЛ: (12000 – 2 × 1514 – 2271) × 0,18 = 1206,18 грн.

Пример 5 (совместитель, 1 ребенок, мать-одиночка)

Бухгалтер, которая является одинокой матерью с одним ребенком, работает по совместительству и имеет зарплату 4000 грн. По основному месту работы НСЛ она не получает, поэтому подала заявление, свидетельства о рождении ребенка и разводе. 4000 грн ˂ 4240 грн, поэтому к ее доходу применяем НСЛ, при почем повышенную (основание – пп. ПК). Следовательно, НДФЛ = (4000 – 2271) × 0,18 = 311,22 грн. Однако если бы у нее была зарплата по совместительству 4300 грн, то уже б НСЛ нет применялась, несмотря на статус одинокой матери.

Пример 6 (новопринятый работник, не полностью отработанный месяц)

Работник начал работу с середины сентября 2024 года. Начисленная ему за сентябрь зарплата — 4050 грн. Работник с предыдущего места работы уволился еще в июле 2024 года. В августе 2024 года тоже не работал. Заявление на применение НСЛ подано. Так, он имеет право на НСЛ и НДФЛ = (4050 – 1514) × 0,18 = 456,48 грн. Социальная налоговая льгота предоставляется в полном размере, а не пропорционально отработанным дням.

Однако, если бы у него было увольнение в сентябре 2024 года или была работа по совместительству, то необходимо выяснить, не было ли у него НСЛ по прошлому месту работы за сентябрь 2024 года. Понятно, что он ничего не может знать, поэтому попросите его принести справку в произвольной форме с прошлого места работы от бухгалтера, который начислял ему зарплату.

Пример 7 (зарплата и переходные отпускные)

Менеджер, имеющий 2 детей, в конце сентября 2024 года ушел в отпуск. Отпускные — 6000 грн, из них 2 дня за сентябрь и 8 за октябрь. Зарплата за сентябрь 2024 года без отпускных 7700 грн. Зарплата за октябрь без отпускных — 3000 грн. Если распределить отпускные, то выходит:

сентябрь 2024 — 1200 грн (= 0,2×6000). Всего за месяц 7700+1200 = 8900 грн;

октябрь 2024 — 4800 грн (=0,8×6000). Всего за месяц 3000+4800 = 7800 грн.

ПРЗ для 2-х детей — 8480 грн. Выходит, что в сентябре НСЛ нет, а в октябре 2024 года НСЛ у работника будет, хотя отпускные фактически выплачивались в сентябре 2024 года. Без распределения все бы получилось наоборот.

Пример 8 (заработная плата и неоплачиваемые выплаты)

Заместителю директора насчитали зарплату за сентябрь 2024 года 7300 грн, он имеет 2 детей, писал заявление. Однако за этот месяц он получил еще:

доход от предпринимательской деятельности как ФЛП — 10000 грн;

доход от сдачи своего автомобиля в аренду предприятию — 2000 грн.

В этой ситуации работник все равно имеет право на НСЛ, хотя его общий доход за месяц составляет 7300 + 10000 + 2000 = 19300 грн. Причина в том, что все остальные доходы — незарплатные, поэтому они никак не влияют на НСЛ.

Пример 9 (работающие пенсионеры, «чернобылец»)

На предприятии работают три пенсионера, которым начислена зарплата в сентябре 2024 года:

сторож, зарплата 8000 грн;

сторож, имеющий статус «чернобыльца» 2-й категории, зарплата 4000 грн;

бухгалтер, 0,5 ставки, зарплата 5000 грн.

Статус пенсионера никак не влияет на начисление НСЛ, поэтому следует учитывать общую сумму дохода и другие обстоятельства. Никто из них не получит НСЛ, так как:

сторож первый — НСЛ нет, так как зарплата > 4240 грн;

сторож второй — НСЛ нет, так как зарплата > 4240 грн. Статус «чернобыльца» тоже ничего здесь не дает;

бухгалтер — НСЛ нет, так как зарплата > 4240 грн.

Внимание: за счет НСЛ работникам с малыми зарплатами может быть выгодно иметь несколько меньшую зарплату «грязными», чтобы «чистыми» было больше.

Пример 10 (работающая студентка)

На предприятии работает бухгалтер студентка на 0,5 ставки. Зарплата за сентябрь 2024 года — 4000 грн. Студентка предоставила заявление + справку из университета, что она студентка и не получает стипендию из государственного бюджета. В этой ситуации НДФЛ = (4000–2271)×0,18 = 311,22 грн. Заочница она или по дневной форме обучения — значения не имеет.

Пример 11 (студентка, одинокая мать, алименты)

Студентка на примере 10 еще является и одинокой матерью, имея одного ребенка. Статус одинокой матери в этом случае ничего не меняет, так как разные НСЛ не прилагаются. Студентка имеет право:

или на НСЛ «за себя» 1514 грн;

или повышенную «за себя» как студентку — 2271 грн;

или повышенную, так как является одинокой матерью — 22 271 грн.

Попри діджиталізацію листків непрацездатності всі етапи, які е-лікарняний проходить на підприємстві, мають бути документально оформлені. Аби не витрачати час на пошуки потрібних зразків – скористайтеся готовими зразками

Если НСЛ предоставляли незаконно, то с работника нужно удержать сумму недоплаченного за это время НДФЛ, а также штраф в размере 100% от недоплаченного налога (абз. 2 п. 169.2.4 НК). К уплате НДФЛ и штрафа такое лицо теряет право на НСЛ.

Например, возможна ситуация, когда одинокая мать (или вдова) вышла замуж, но не сообщила об этом бухгалтерию и ей продолжали начислять НСЛ. Также риск есть у совместителей, когда они подали заявление повсюду и получают НСЛ по обоим местам работы. Ответственность за предоставление информации и ее достоверность в таком случае лежит на работнике, а не на бухгалтере (пп. 169.2.3 НК).

Однако если бухгалтер применил НСЛ без заявления работника, то тогда за недоплату НДФЛ ответственность несет именно работодатель (разъяснение ГНС). Или же возьмите у работника заявление «задним числом». Ошибки относительно НСЛ исправляются перерасчетом НДФЛ.