продуктовий директор Експертус Головбух Цифрового видавництва Експертус, Київ

Консультація допоможе визначити, чи зростають економічні вигоди від ремонту основних засобів, та оформити ремонт ОЗ документально. Із неї також дізнаєтесь, як облікувати витрати на підтримання об’єкта ОЗ у робочому стані та як облікувати поліпшення

Під час експлуатації основних засобів (ОЗ) підприємство витрачається на їх ремонт, технічне обслуговування, модернізацію, реконструкцію, відновлення і підтримання у робочому стані. Як відображати такі витрати у бухобліку, залежить від виду ремонту.

Для підтримання об’єкта в робочому стані проводять технічний огляд, нагляд, обслуговування, ремонт тощо. Ремонтують ОЗ, щоб одержувати від його використання первісно визначену суму майбутніх економічних вигід. Витрати на ремонт включайте до складу витрат. Поліпшення ОЗ збільшують економічні вигоди від їх використання. Тому визнавайте їх капітальними інвестиціями (п. 15 НП(С)БО 7) і включайте до первісної вартості ОЗ (п. 14 НП(С)БО 7).

На Схемі далі ми бачимо різну мету цих операцій. А саме, підтримують об’єкт у робочому стані, щоб одержувати первісно визначену суму майбутніх економічних вигід від його використання. А поліпшують ОЗ, щоб збільшити такімайбутні економічні вигоди.

Перш ніж проводити будь-які операції над ОЗ, визначте їх мету. А саме:

чи збільшать вони у майбутньому економічні вигоди,

чи призначені для підтримання об’єкта в придатному для використання стані, щоб одержати первісно визначену суми майбутніх економічних вигід.

Рішення про характер та ознаки таких робіт приймає керівник підприємства з огляду на результати аналізу ситуації, що існує, і рівень таких витрат (п. 29 Методрекомендацій № 561).

Щоб визнати поліпшення, проаналізуйте характер ремонтних робіт і визначте, наскільки суттєві витрати. При цьому дотримайте певних рекомендацій.

Наприклад, заміну окремих важливих компонентів (частин) ОЗ (двигунів тощо) можна відобразити як заміну об’єкта ОЗ, якщо строк корисного використання такої частини інший, ніж строк корисного використання ОЗ, до якого належить цей компонент. Тоді заміну такого компонента відобразіть як капітальні інвестиції у придбання нового об’єкта ОЗ і спишіть замінений об’єкт.

Витрати на поліпшення ОЗ для відновлення майбутніх економічних вигід, очікуваних від їх використання, визнавайте капітальними інвестиціями за умови, що балансова вартість активу не перевищує суми його очікуваного відшкодування (п. 29 Методрекомендацій № 561).

Увага:сумою очікуваного відшкодування вважають більшу з двох оцінок:

Витрати на капітальний ремонт об’єктів ОЗє витратами звітного періоду. Такі витрати визнають капітальними інвестиціями, якщо витрати на значний огляд і капітальний ремонт можна ідентифікувати з окремою замортизованою частиною (компонентом) ОЗ.

Витрати на ремонт визнають капітальними інвестиціями, якщо ціна придбання активу уже свідчить про те, що згодом підприємству доведеться понести витрати, щоб привести актив до стану, в якому його можна використовувати. Наприклад, коли придбавають будівлю, яка потребує ремонту, витрати на ремонт приймають на збільшення первісної вартості цієї будівлі до суми, яку можна буде отримати від використання будівлі в майбутньому (п. 30 Методрекомендацій № 561).

Вартість робіт, що збільшують очікувані майбутні вигоди від об’єкта ОЗ, включайте до капітальних інвестицій і надалі збільшуйте первісну вартість ОЗ. Витрати, пов’язані з поліпшенням ОЗ, визнавайте капітальними інвестиціями на тій підставі, що в результаті цих витрат зростають очікуваний строк корисного використання об’єкта, кількість та/або якість продукції (робіт, послуг), яку виробляє (надає) цей об’єкт.

Увага:визнавайте поліпшення, коли після ремонту зростає очікуваний строк корисного використання об’єкта, кількість та/або якість виробленої продукції.

Первісну (переоцінену) вартість ОЗ можна збільшити на суму витрат, пов’язаних із поліпшенням і ремонтом об’єкта, яку визначають у порядку, встановленому податковим законодавством.

Приклади поліпшення:

модифікація, модернізація об’єкта ОЗ — щоб подовжити строк його корисної експлуатації або збільшити виробничу потужність;

заміна окремих частин устаткування — щоб підвищити якість продукції (робіт, послуг);

впровадження більш ефективного технологічного процесу — щоб зменшити первісно оцінені виробничі витрати;

добудова (надбудова) будівлі — щоб збільшити кількість місць (площу), обсяги та/або якість виконуваних робіт (послуг) чи умови їх виконання (п. 31 Методрекомендацій № 561).

Типові форми з обліку та списання ОЗ для суб’єктів державного сектору Мінфін затвердив ще 2016 року. Ці форми можуть застосовувати будь-які юридичні особи, створені відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також представництва іноземних суб’єктів господарської діяльності (п. 6 Розділу I Порядку складання типових форм з обліку та списання основних засобів суб’єктами державного сектору, затвердженого наказом Мінфіну «Про затвердження типових форм з обліку та списання основних засобів суб’єктами державного сектору та порядку їх складання» від 13.09.2016 № 818).

Утім, суб’єкти господарювання можуть і надалі використовувати типові форми, затверджені наказом Мінфіну «Про затвердження типових форм первинного обліку» від 29.12.1995 № 352 (далі — Наказ № 352). До того ж Мінфін дозволяє користуватися і власноруч розробленими формами. Головне, щоб такі документи відображали суть операції і містили обов’язкові реквізити, передбачені Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV та Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Мінфіну від 24.05.1995 № 88.

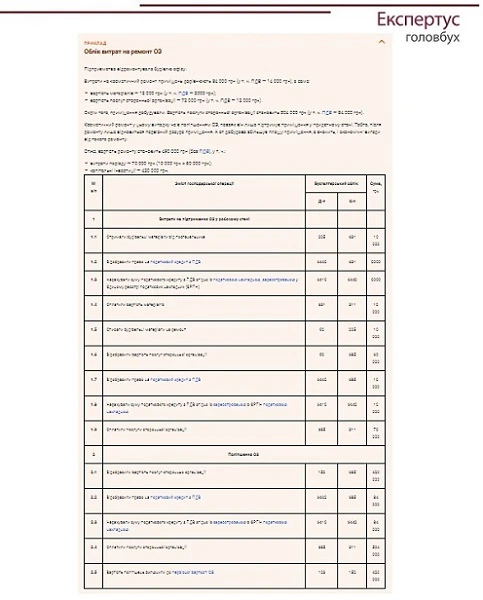

Отже, витрати на ремонт ОЗ відображайте в бухобліку на підставі таких первинних документів(див. Таблицю).

Суми витрат, що призначені підтримувати ОЗ в робочому стані, відображайте за дебетом рахунку 23 «Виробництво» або 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності» (залежно від призначення ОЗ) із кредитом рахунків 63 «Розрахунки з постачальниками та підрядчиками», 65 «Розрахунки за страхуванням», 66 «Розрахунки з оплати праці», 20 «Виробничі запаси».

Витрати на поліпшення ОЗ накопичуйте за дебетом субрахунку 152 «Придбання (виготовлення) основних засобів». При цьому кредитуйте рахунки 23, 20, 22 «Малоцінні та швидкозношувані предмети», 63, 65, 66. А після завершення ремонту капітальні інвестиції включайте до первісної вартості ОЗ: дебет відповідних субрахунків рахунку 10 «Основні засоби» із кредитом субрахунку 152.

Приклад заповнення Акта приймання відремонтованих, реконструйованих та модернізованих основних засобів дивіться у Додатку.

Приклад заповнення Акта приймання відремонтованих, реконструйованих тамодернізованих основних засобів: СКАЧАТИ

Дані про техніко-економічні характеристики (вартість, потужність, площа тощо), що змінилися в результаті їх поліпшення, занесіть до технічних паспортів, інвентарних карток, інших регістрів аналітичного обліку відповідних об’єктів ОЗ (п. 33 Методрекомендацій № 561).

Ремонт і поліпшення власних основних засобів: бухоблік і оподаткування

Поліпшення збільшують майбутні економічні вигоди через зростання очікуваного строку корисного використання об’єкта, кількості та/або якості виробленої продукції (робіт, послуг). Чи будуть економічні вигоди від ремонту ОЗ у майбутньому, вирішує керівник з огляду на результати аналізу ситуації і суттєвість витрат.