На производстве обнаружили брак. Посоветуем, как его учитывать и какие документы позволяют бухгалтеру не начислять НДС. Но сначала выясним, что называют браком, какие расходы увеличивают его стоимость, а какие, наоборот, уменьшают

Браком в производстве называют продукцию, полуфабрикаты, детали, узлы или работы, качество которых не соответствует установленным стандартам или техническим условиям. Такие производственные запасы нельзя использовать по прямому назначению или можно только после дополнительных расходов на исправление (Инструкция по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.1999 № 291). Вебінари для бухгалтерів 2026

Учет таких потерь и принцип начисления НДС зависят от вида брака. Он бывает:

- внешний – обнаружил потребитель;

- внутренний – обнаружил производитель;

- окончательный – нельзя исправить;

- исправительный – можно исправить.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Как учесть брак в производстве

Забракованные запасы учитывайте на активном счете 24 «Брак в производстве». Что и как влияет на стоимость брака, смотрите в Таблице.

Как определить стоимость брака |

Увеличивайте… | Уменьшайте на.. |

стоимость окончательного внешнего и внутреннего брака | стоимость отходов от бракованной продукции или ее реализации по более низкой цене |

расходы на исправление исправительного брака | суммы, удержанные с виновников |

сверхурочные расходы на гарантийный ремонт | суммы возмещений, полученных от поставщиков неброкачественных материалов и полуфабрикатов, обусловивших нехватку продукции |

расходы на содержание гарантийных мастерских | суммы, списываемые на издержки производства как потери от брака |

Внимание! Стоимость исправительного брака по дебету счета 24 не указывайте.

Потери от технически неизбежной нехватки включите в себестоимость продукции. А именно – к другим прямым затратам. Они состоят:

- из стоимости окончательно забракованной по технологическим причинам продукции (изделий, узлов, полуфабрикатов), уменьшенной ее справедливую стоимость;

- затрат на исправление технически неизбежного брака (п. 14 НП(С)БУ 16 «Расходы»).

То есть, когда брак возник по технологическим причинам, включайте его стоимость в другие прямые затраты по дебету счета 23 «Производство», а если нет — списывайте на себестоимость реализации по дебету субсчета 901 «Себестоимость реализованной готовой продукции» (п. 11 НП(С)БУ 16).

К сведению! Технически неизбежная нехватка связана с хозяйственной деятельностью.

Потери от сверхурочного брака, то есть, не связанного с технологическими причинами, нельзя отнести к прямым производственным затратам. Поэтому прежде всего определите, не обусловлен ли недостаток технически неизбежными причинами.

Как установить нормы брака в производстве

Нормы неизбежной нехватки вычисляйте на основании нормативов технологических потерь. Нормативные потери должны установить уполномоченные руководством специалисты предприятия, контролирующие технологический процесс. При этом они учитывают:

- на отраслевые нормативные акты и унифицированные справочные материалы с удельными показателями образования основных видов отходов производства и потребления;

- расчеты и результаты исследований технологических служб предприятия или другие лимиты, регламентирующие технологический процесс.

Установите нормы неизбежного брака в приказах, распоряжениях, технологических картах, сметах на технологический процесс и другой документации, не имеющей унифицированной формы.

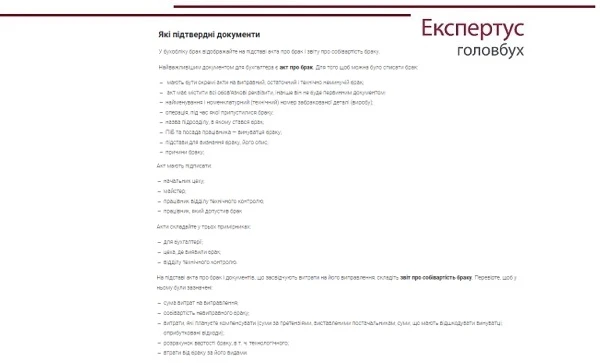

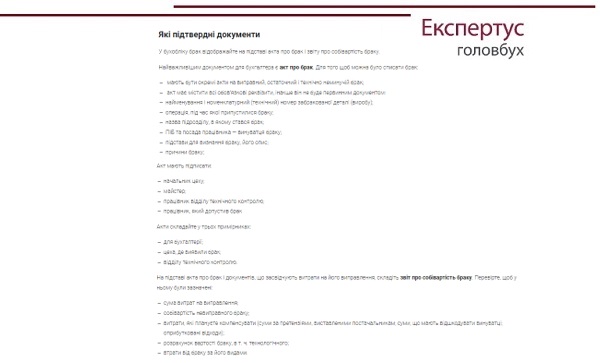

Какие подтверждающие документы брака в производстве

В бухучете брак отражайте на основании акта о браке и отчета о себестоимости брака.

ЧИТАТЬ В ЕКСПЕРТУС ГОЛОВБУХ ⏩

Начислять ли компенсирующие НДС-обязательства в случае нехватки в производстве

Начислять ли НДС на брак? Это зависит прежде всего от того, можно ли исправить брак. Если он неисправим — от того, превысили ли установленные нормы брака (схема).

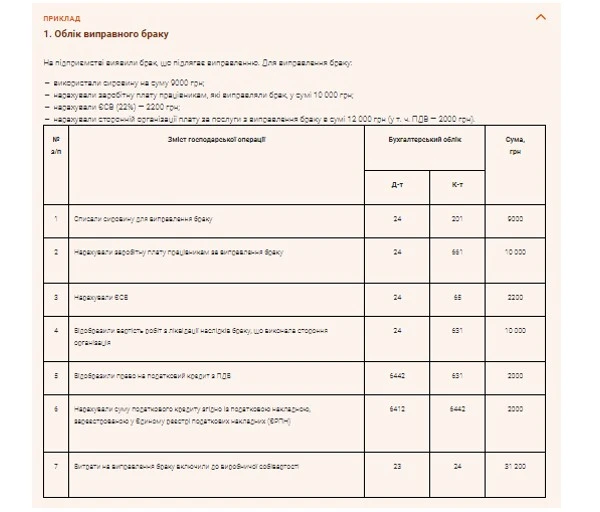

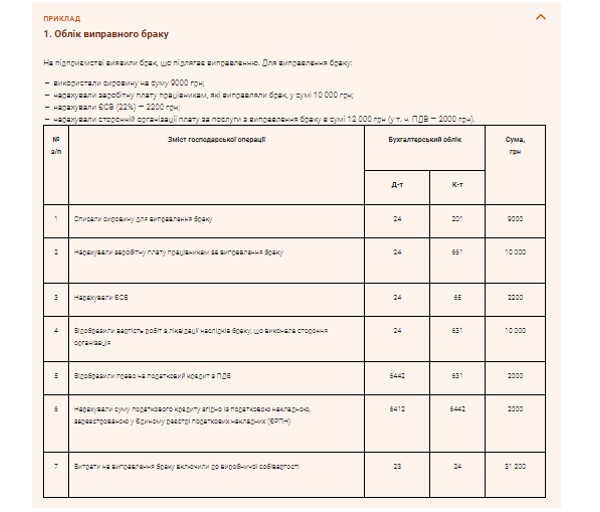

Учет исправительного брака в производстве

СКАЧАТЬ ПРИМЕР ▶️

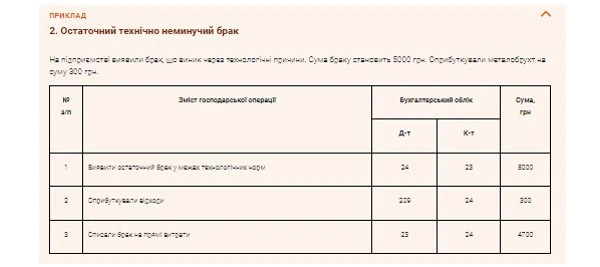

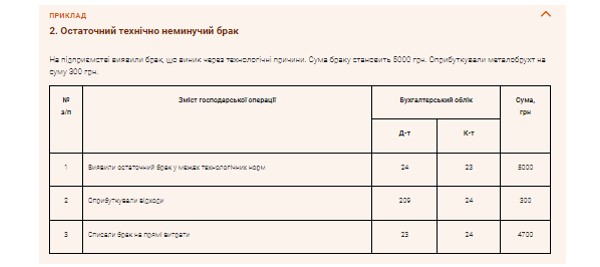

Учет окончательно технически неизбежного брака в производстве

СКАЧАТЬ ПРИМЕР ▶️

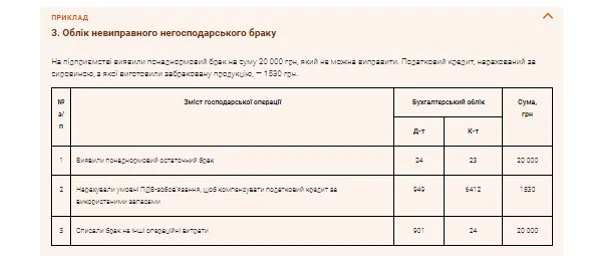

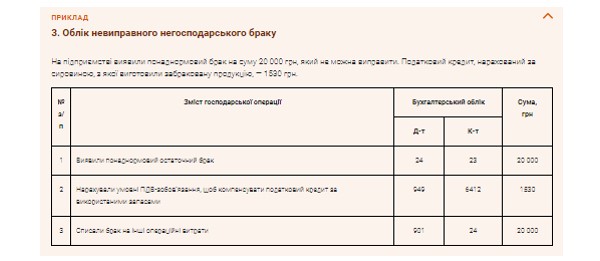

Учет неисправимого нехозяйственного брака в производстве

СКАЧАТЬ ПРИМЕР ▶️