Зарегистрируете фермерское хозяйство без проблем, если воспользуетесь объяснениями, готовыми инструкциями и образцами заполнения от нашего эксперта.

Плательщиком НДС может стать любое фермерское хозяйство (ФХ) — как юрлицо, так и ФЛП. Несмотря на то, осуществляет оно хозяйственную деятельность или только планирует (пп. 14.1.139, п. 180.1 НКУ). Ограничения есть только для тех, кто выбрал третью группу единого налога по ставке 5%. Ведь эта группа предусматривает, что НДС уже включен в состав единого налога. Все остальные ФХ, которые являются плательщиками единого налога третьей группы по ставке 3% или четвертой группы, находятся ли на общей системе налогообложения, могут пополнить ряды плательщиков НДС как по собственному желанию, так и когда возникнет такая обязанность. Вебінари для бухгалтерів 2026

Когда фермерскому хозяйству регистрироваться плательщиком НДС

Регистрироваться плательщиком НДС нужно только тогда, когда общая сумма осуществленных в течение последних 12 календарных месяцев налогооблагаемых операций по поставке товаров/услуг превысит 1 млн грн без учета НДС.

Если же объем поставок за этот период меньший чем 1 млн грн, ФХ может зарегистрироваться плательщиком НДС по добровольному решению или продолжать работать без регистрации плательщиком НДС пока не достигнет миллионного регистрационного порога (п. 181.1, 182.1 НКУ). Чтобы не пропустить обязательную регистрацию, контролируйте этот порог. Ведь это чревато неприятными последствиями.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Как вычислить регистрационный порог

Когда будете вычислять регистрационный объем, учтите не только операции по поставке товаров / услуг, подлежащих обложению НДС по ставкам 20%, 14%, 7% или 0%. Для целей регистрации плательщиком НДС налоговики относят к налогооблагаемым операциям также освобожденные или условно освобожденные от обложения НДС (категория 101.02 «ВИР»). Перечень таких операций приведен в статье 197 НКУ и подразделе 2 раздела XX НКУ.

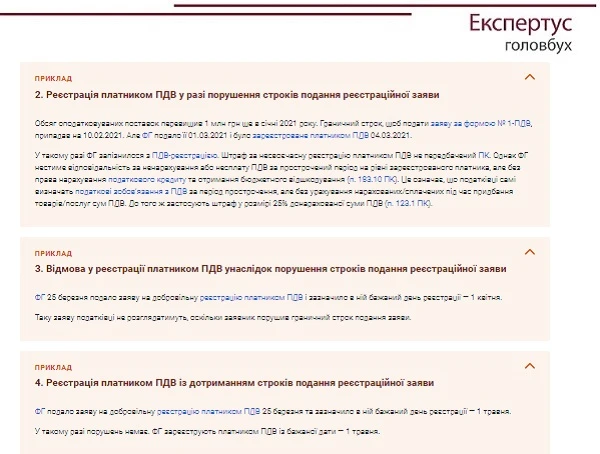

Как рассчитать регистрационный объем, покажем на условном Примере 1.

СКАЧАТЬ ПРИМЕР ▶️

Как фермерскому хозяйству зарегистрироваться плательщиком НДС

В настоящее время порядок регистрации плательщиков НДС урегулирован статьей 183 НКУ и Положением, утвержденным Приказом от 14.11.2014 № 1130. Алгоритм регистрации рассмотрим далее.

Шаг 1. Заполните регистрационное заявление по форме №1-НДС

Как заполнить регистрационное заявление читайте в Експертус Головбух

Образец заполнения регистрационного заявления плательщика НДС по форме № 1-НДС в случае добровольной регистрации

СКАЧАТЬ ОБРАЗЕЦ ▶️

Образец заполнения регистрационного заявления плательщика НДС по форме № 1-НДС в случае обязательной регистрации

СКАЧАТЬ ОБРАЗЕЦ ▶️

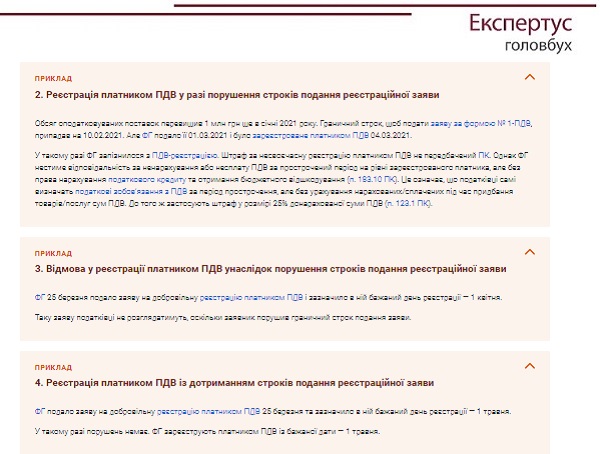

Шаг 2. Подайте заявление в орган контроля

СКАЧАТЬ ПРИМЕРЫ ▶️

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Шаг 3. Получите выписку из Реестра плательщиков НДС

Образец заполнения запроса о получении выписки из реестра плательщиков налога на добавленную стоимость по форме № 1-ЗВР

СКАЧАТЬ ОБРАЗЕЦ ▶️