Як правильно оформити документи, в який спосіб налагодити оплату і як відображати в обліку — у консультації

Дропшипінг — вид підприємницької діяльності, який передбачає, що посередник, він же дропшипер, реалізує товар виробника (оптового торговця, дистриб’ютора) і при цьому безпосередньо не контактує із цим товаром. Марафон до Дня бухгалтера — 2026

Як оформити відносини у сфері дропшипінгу

Немає окремого договору, який регулював би відносини у сфері дропшипінгу. На практиці сторони застосовують звичні посередницькі договори або беруть їх за основу та укладають так званий договір дропшипінгу. Найбільш для цього придатний договір комісії.

Порядок укладання і виконання договору комісії прописаний у статтях 1011—1028 Цивільного кодексу України (ЦК). За договором комісії дропшипер зобов’язується укладати з покупцями договори купівлі-продажу від свого імені, але за кошти комітента (виробника, оптового торговця), а комітент (виробник/власник товару) — відправляти товари покупцям.

Кошти за проданий товар у повному обсязі отримує дропшипер, а не власник/виробник товару. Далі, залежно від умов, що прописали у договорі, дропшипер:

- утримує свою винагороду, а решту коштів перераховує власникові товару;

- перераховує всю суму власникові товару й чекає, поки той у строки, що визначили у договорі, перерахує винагороду дропшиперу.

Іноді сторони вирішують оформлювати відносини дропшипінгу за допомогою агентського договору на продаж.

Чому такий договір менше підходить читайте в Експерту Головбух

Де продавати товар на умовах дропшипінгу

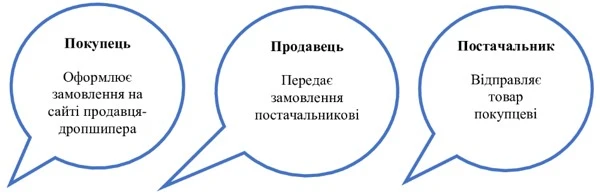

Загалом дропшипінг працює за такою схемою:

Тож для розповсюдження товару дропшиперу потрібен майданчик із каталогом, де покупці зможуть оформлювати замовлення.

ДЕ НАЙКРАЩЕ РОЗПОВСЮДЖУВАТИ ТОВАР ДРОПШИПЕРУ

У який спосіб приймати оплату на умовах дропшиперу

Отримавши від покупця замовлення, продавець дізнається у постачальника, чи наявний товар. Якщо все добре — виставляє клієнтові рахунок та отримує від нього дані для відправки товару. Цю інформацію дропшипер пересилає постачальникові, який відправляє товар. Клієнт може розрахуватися наперед — перед відправкою або ж за фактом отримання товару — у поштового оператора. Розглянемо обидва варіанти.

Як обліковувати операції дропшипінгу

У дропшипера

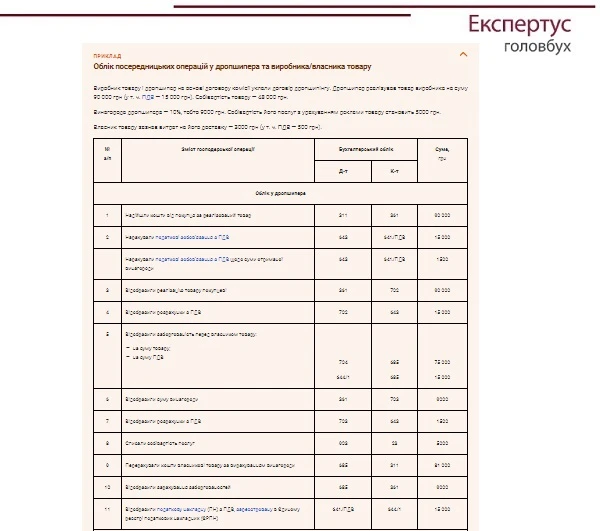

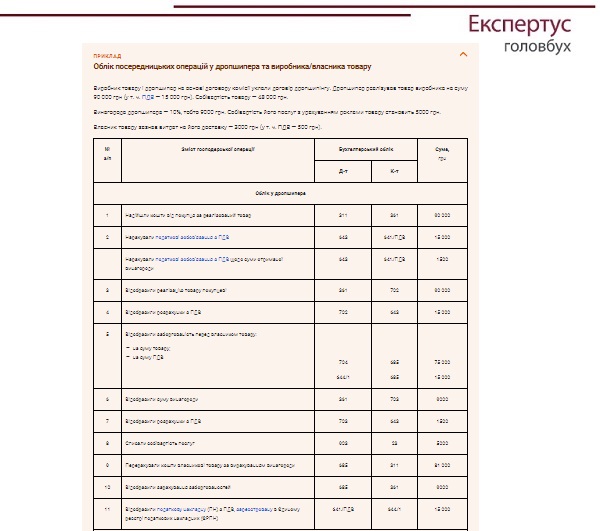

На відміну від класичної комісії, під час дропшипінгу передачі товарів дропшиперу, як правило, взагалі не відбувається. Тобто обліковувати на позабалансовому субрахунку 024 «Товари, прийняті на комісію» дропшиперу нема чого.

Вартість реалізованих товарів на дату їх відвантаження покупцям включайте до складу доходів: К-т 702 «Дохід від реалізації товарів». Водночас зменшуйте дохід від реалізації на суму надходжень за договором комісії на користь комітента — власника/виробника товару: Д-т 704 «Вирахування з доходу».

Свою винагороду відображайте у складі доходу в момент підписання акта надання послуг або іншого документа, оформлення якого передбачили у договорі.

Якщо ж сторони працюють на основі агентського договору, кошти, що надійшли як плата за товар, в обліку дропшипера пройдуть транзитом. Тобто не потрібно відображати дохід від реалізації із подальшим зменшенням доходу. Єдине, що маєте показати в обліку, — це дохід від наданих послуг, тобто свою винагороду, і витрати, пов’язані з наданням цих послуг.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

У виробника/власника товару

Оскільки виробник не передає товар дропшиперу, відображати його переведення на субрахунок 283 «Товари на комісії» не обов’язково. Щодо решти операцій робіть класичні комісійні проведення.

На дату відвантаження товару покупцеві відображайте дохід у розмірі вартості його реалізації: Д-т 361 «Розрахунки з вітчизняними покупцями» — К-т 702. Водночас списує собівартість реалізованого товару: Д-т 902 «Собівартість реалізованих товарів» — К-т 281 «Товар».

Винагороду дропшипера і витрати, пов’язані з відправкою/транспортуванням товару, відображайте у складі витрат на збут: Д-т 93 «Витрати на збут».

Як оподаткувати операції на умовах дропшипінгу

Отже, бажаєте зайняти цю нішу у торгівлі — скористайтеся нашими порадами і втілюйте їх у життя.