Зареєструєте фермерське господарство без проблем, якщо скористаєтеся поясненнями, готовими інструкціями та зразками заповнення від нашого експерта.

Платником ПДВ може стати будь-яке фермерське господарство (ФГ) — як юрособа, так і ФОП. Попри те, здійснює воно господарську діяльність чи тільки планує (пп. 14.1.139, п. 180.1 ПКУ). Обмеження є тільки для тих, хто обрав третю групу єдиного податку за ставкою 5%. Адже ця група передбачає, що ПДВ уже включений до складу єдиного податку. Усі інші ФГ, які є платниками єдиного податку третьої групи за ставкою 3% або четвертої групи, чи перебувають на загальній системі оподаткування, можуть поповнити лави платників ПДВ як за власним бажанням, так і коли виникне такий обов’язок. Вебінари для бухгалтерів 2026

Коли фермерському господарству реєструватися платником ПДВ

Реєструватися платником ПДВ треба лише тоді, коли загальна сума здійснених протягом останніх 12 календарних місяців оподатковуваних операцій з постачання товарів/послуг перевищить 1 млн грн без урахування ПДВ.

Якщо ж обсяг постачань за цей період менший ніж 1 млн грн, ФГ може зареєструватися платником ПДВ за добровільним рішенням або продовжувати працювати без реєстрації платником ПДВ поки не досягне мільйонного реєстраційного порога (п. 181.1, 182.1 ПКУ). Щоб не проґавити обов’язкову реєстрацію, контролюйте цей поріг. Адже це загрожує неприємними наслідками.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Як обчислити реєстраційний поріг

Коли обчислюватимете реєстраційний обсяг, врахуйте не лише операції з постачання товарів/послуг, які підлягають оподаткуванню ПДВ за ставками 20%, 14%, 7% або 0%. Для цілей реєстрації платником ПДВ податківці відносять до оподатковуваних операцій також звільнені або умовно звільнені від оподаткування ПДВ (категорія 101.02 «ЗІР»). Перелік таких операцій наведений у статті 197 ПКУ і підрозділі 2 розділу XX ПКУ.

Як розрахувати реєстраційний обсяг, покажемо на умовному Прикладі 1.

СКАЧАТИ ПРИКЛАД ▶️

Як фермерському господарству зареєструватися платником ПДВ

Наразі порядок реєстрації платників ПДВ урегульований статтею 183 ПКУ і Положенням, затвердженим Наказом від 14.11.2014 № 1130. Алгоритм реєстрації розглянемо далі.

Крок 1. Заповніть реєстраційну заяву за формою № 1-ПДВ

Зразок заповнення реєстраційної заяви платника ПДВ за формою № 1-ПДВ у разі добровільної реєстрації

СКАЧАТИ ЗРАЗОК ▶️

Зразок заповнення реєстраційної заяви платника ПДВ за формою № 1-ПДВ у разі обов’язкової реєстрації

СКАЧАТИ ЗРАЗОК ▶️

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Крок 2. Подайте заяву до органу контролю

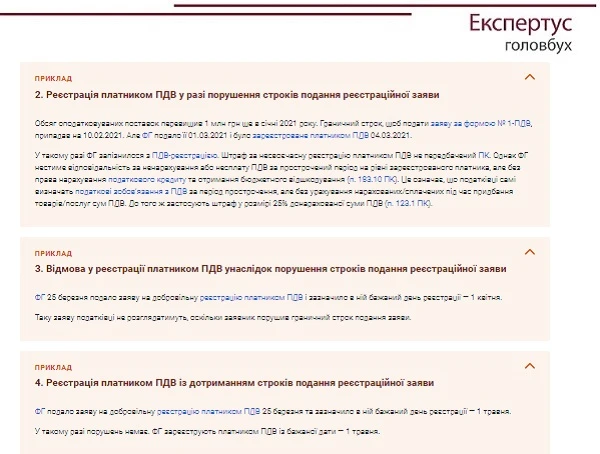

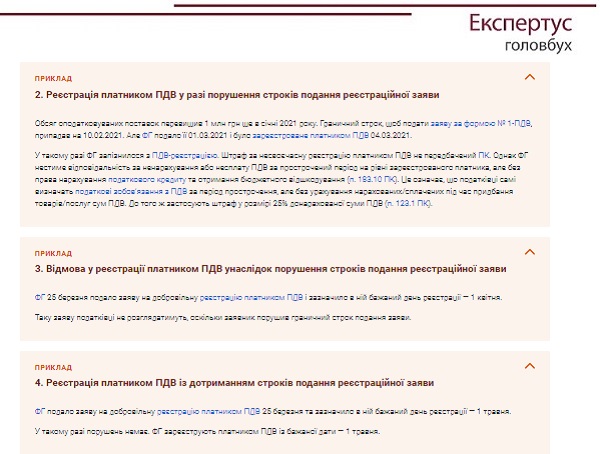

Як подати реєстраційну заяву читайте в Експертус Головбух

СКАЧАТИ ПРИКЛАДИ ▶️

Крок 3. Отримайте витяг із Реєстру платників ПДВ

Зразок заповнення запиту про отримання витягу з реєстру платників податку на додану вартість за формою № 1-ЗВР

СКАЧАТИ ЗРАЗОК ▶️