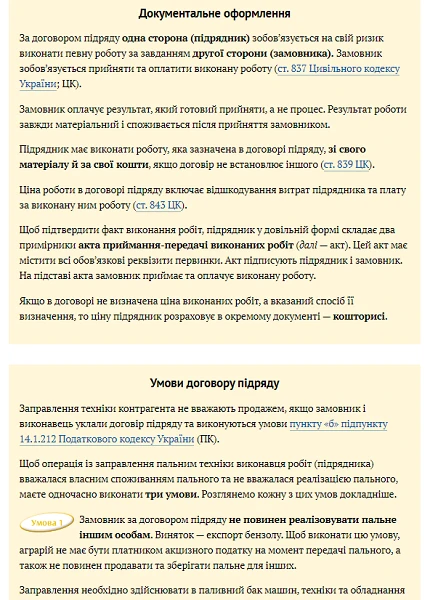

Сельскохозяйственное предприятие решило арендовать сельхозтехнику. Ознакомьтесь с правовыми аспектами передачи в аренду транспортных средств, где арендодателями являются физлица, а арендаторами – сельхозпредприятия – фермерские хозяйства, общества с ограниченной ответственностью, частные предприятия. Также эксперт объяснил регистрироваться ли плательщиком акцизного налога, когда заправляете арендованную сельхозтехнику.

Оформление аренды сельхозтехники у физлица

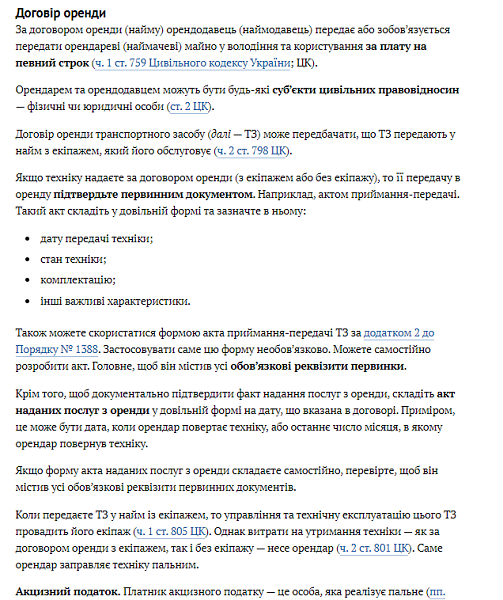

Аренда — это самая распространенная хозяйственная операция в предпринимательской деятельности. В сфере сельского хозяйства к арендуемым транспортным средствам (ТС) добавляется еще и сельхозтехника: комбайны, тракторы, сеялки, опрыскиватели. Технику часто арендуют у своих физических лиц – учредителей, членов, работников агропредприятий. Вебінари для бухгалтерів 2026 Объясним подробно.

НДС

Одно сельхозпредприятие хочет арендовать у другого сельхозтехнику. Оба — плательщики НДС. В договоре аренды указано, что одновременно с первым арендным платежом арендатор платит гарантийный взнос в размере месячной арендной платы. Правомерно ли требование арендодателя и облагают ли такой вклад НДС?

В хозяйственном договоре фигурируют как минимум две стороны — кредитор (арендодатель) и должник (арендатор). Поскольку кредитор — менее защищена сторона, то, чтобы защитить его законные права и интересы, действующее законодательство предусматривает ряд способов, которые способствуют выполнению обязательства должником (схема). Среди них — неустойка, поручительство, гарантия, залог, удержание, задаток, право доверительной собственности. И это неисчерпаемый перечень. Договор или закон может устанавливать и другие виды обеспечения выполнения обязательства (ст. 546 ГКУ).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Акцизный налог

Заправляем арендованную сельхозтехнику собственным горючим

Можно ли арендованную сельхозтехнику заправлять собственным горючим? Не сочтут ли такую заправку реализацией горючего и не возникнет ли обязанности зарегистрироваться плательщиком акцизного налога? Об этом – подробнее.

Предоставление сельхозтехники в аренду, заправленную собственным горючим

Если арендодатель предоставляет в аренду технику и заправляет ее собственным горючим, такие действия будут иметь акцизные риски. Как избежать таких рисков, а также какой договор для этого заключить – разберемся дальше.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Заправка сельхозтехники подрядчика собственным горючим

Аграрные предприятия часто привлекают подрядчиков для выполнения различных сельхозработ и заправляют их технику собственным горючим. Чтобы такую заправку налоговики не расценили как реализацию горючего, соблюдайте ряд условий. Об этом подробнее.