Досі вагаєтеся, як правильно розрахувати собівартість платної послуги? Маємо приклади з поясненнями від експерта, які допоможуть вам без помилок розрахувати собівартість медпослуг. Бонус — новий калькулятор, що сам розрахує вартість медичної послуги.

Основа тарифу — виробнича собівартість. Коли обчислили її, на додачу треба:

- розподілити накладні витрати;

- визначити відсоток рентабельності;

- розібратися з ПДВ-наслідками.

Розглянемо кожен етап розрахунку. Заразом потренуємося калькулювати — на реальних цифрах виведемо собівартість платної медпослуги з передрейсового медогляду.

Умови прикладу: амбулаторія на підставі договору проводитиме передрейсові медогляди водіїв на базі замовника послуг — перевізника. Безпосередньо медогляди здійснюватиме сестра медична. Вебінари для бухгалтерів 2026

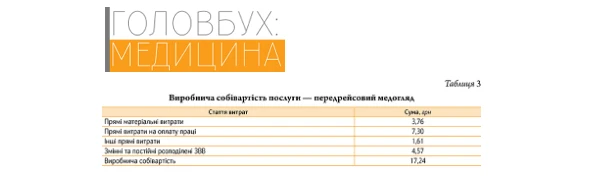

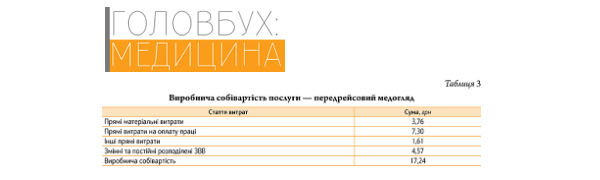

Визначаємо виробничу собівартість

До виробничої собівартості включайте:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Підстава — пункт 11 НП(С)БО 16 «Витрати».

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

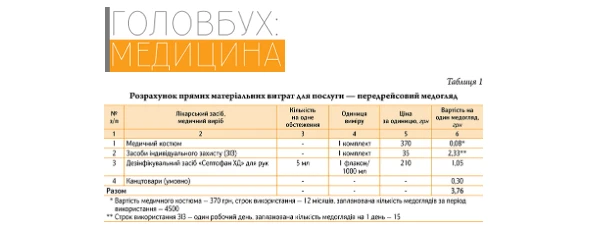

Прямі матеріальні витрати

Деякі медзаклади у розрахунках нехтують показником — прямі матеріальні витрати. Дарма! Адже якщо не закласти ці витрати до калькуляції, за мінімальної рентабельності заклад працюватиме у збиток.

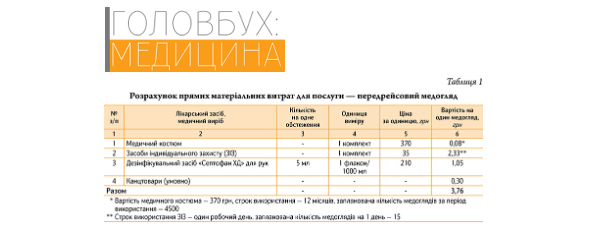

Ознайомтеся зі звітами матеріально-відповідальної особи про фактичні витрати лікарських засобів і медичних виробів. На підставі цих даних розрахуйте прямі матеріальні витрати для медпослуги (табл. 1).

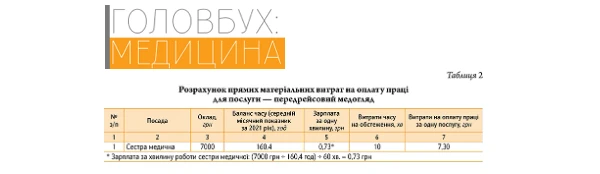

Прямі витрати на оплату праці

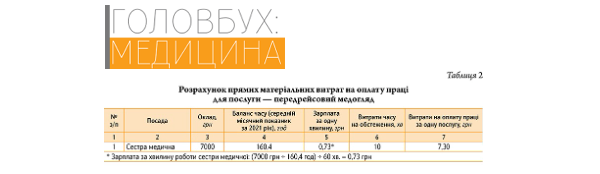

Основу виробничої собівартості становить зарплатна складова. Тож визначте, хто надаватиме послугу. У прикладі передрейсові медогляди проводитиме сестра медична. Зарплатний орієнтир візьміть зі штатного розпису.

Увага: щозмінні передрейсові та післярейсові медичні огляди водіїв транспортних засобів здійснюють лікарі лікувального профілю та/або молодші медичні працівники з медичною освітою за спеціальністю «сестринська справа», «лікувальна справа» (п. 1.8 Положення про медогляд водіїв).

Відтак визначте норму часу на один огляд. Оптимальний варіант — хронологічне вимірювання. Наприклад, розрахункова норма часу на один огляд — 10 хв.

Оцініть додатковий фонд оплати праці й проаналізуйте, чи закладати його до тарифу платної послуги. Орієнтуйтеся на локальні акти з оплати праці — колдоговір, положення про оплату праці та положення про преміювання. У прикладі додатковий фонд не застосовуємо (табл. 2).

Інші прямі витрати

Інші прямі витрати — решта виробничих витрат, які можливо безпосередньо пов’язати з об’єктом витрат. У прикладі це — відрахування на соціальні заходи (ЄСВ). Потенційно сюди потрапляє амортизація медобладнання, яке використовують під час надання медпослуги.

У прикладі витрати на оплату праці за одну послугу становлять 7,30 грн. Тож у тариф маємо закласти ще суму ЄСВ: 7,30 × 22% = 1,61 грн

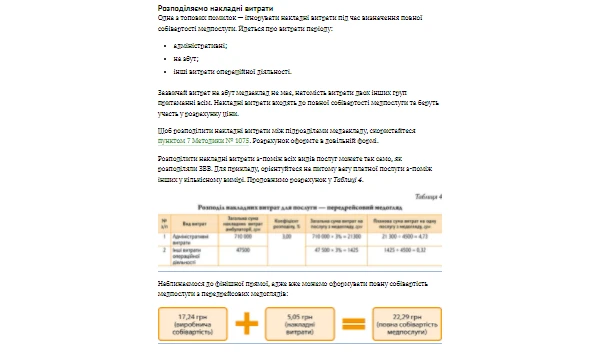

Загальновиробничі витрати

До виробничої собівартості потрапляє частина загальновиробничих витрат (ЗВВ) — змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Перш ніж розподіляти ЗВВ, зазирніть до облікової політики. Вона має передбачати:

- склад змінних та постійних ЗВВ;

- величину нормальної потужності;

- базу розподілу витрат за нормальної потужності.

У прикладі медогляди проводять на базі замовника послуг — перевізника. Тому загальновиробничими будуть змінні витрати:

- зарплата персоналу амбулаторії;

- ЄСВ на зарплату.

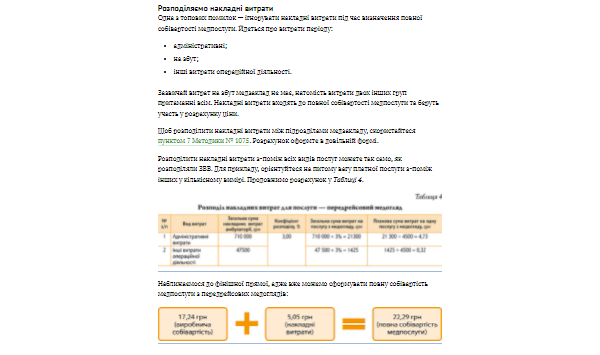

Суму змінних загальновиробничих витрат розподіліть між наданими медпослугами амбулаторії пропорційно обраній базі розподілу. Її знайдете в обліковій політиці та положенні про платні медичні послуги КНП. Якщо бази там немає, пропишіть. Варіант бази розподілу — оплата працівникам або кількість наданих послуг.

Повернімося до прикладу. Застосуємо показники:

- питома вага платної послуги з-поміж інших у кількісному вимірі — 3%;

- сума змінних загальновиробничих витрат, тобто зарплата + ЄСВ, — 685 тис. грн;

- планова кількість медоглядів водіїв на рік, тобто навантаження на одну сестру медичну, — 4500.

Отже, до виробничої собівартості послуги — передрейсовий медогляд включаємо ЗВВ у сумі: (685 тис. грн × 3%) ÷ 4500 = 4,57 грн.

Маємо виробничу собівартість медпослуги:

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Розподіляємо накладні витрати

⚡️ ОТРИМАТИ РОЗ’ЯСНЕННЯ ЕКСПЕРТА

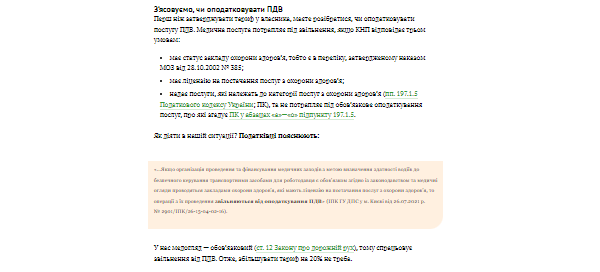

З’ясовуємо, чи оподатковувати ПДВ

⚡️ ОТРИМАТИ РОЗ’ЯСНЕННЯ ЕКСПЕРТА

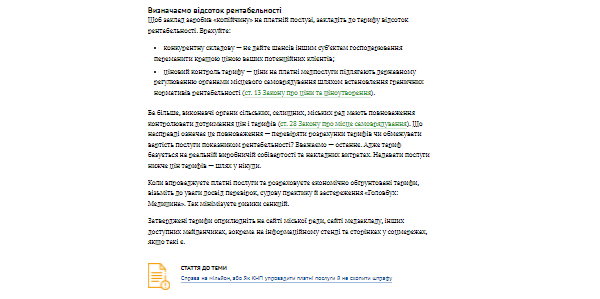

Визначаємо відсоток рентабельності

⚡️ ОТРИМАТИ РОЗ’ЯСНЕННЯ ЕКСПЕРТА