Консультація допоможе облікувати заміну шин і сезонне техобслуговування авто. Вбереже від адмінштрафів за порушення вимог поводження з відходами.

Коли встановите на авто нові шини, одразу спишіть їх на витрати залежно від напряму використання авто, не чекаючи досягнення норми пробігу. Але продовжуйте обліковувати їх кількісно.

Списані шини і використані мастило та оливу передайте на утилізацію спеціалізованому підприємству, інакше наразитеся на адмінштраф. Далі – детальніше. Вебінари для бухгалтерів 2026

Підготовка транспортного засобу до використання у зимових умовах — це сезонне технічне обслуговування. Провести його підприємство зобов’язане. Примірний перелік операцій сезонного технічного обслуговування знайдете у додатку В до Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затвердженого наказом Мінтрансу від 30.03.1998 № 102.

Тож, коли температури опуститься до 5 С і затримається на цій позначці або нижче упродовж семи діб, пройдіть зі своїм авто сезонне технічне обслуговування та «перевзуйте» його у зимові шини (пп. 11 п. 6 розд. І Правил експлуатації колісних транспортних засобів, затверджених наказом Мінінфраструктури від 26.07.2013 № 550; пп. 1 п. 6 Додатка 7 до цих Правил).

Увага: зробіть це не пізніше за 30 листопада.

«Перевзуйте» авто

Автомобілі, вкомплектовані шинами, обліковуйте у складі основних засобів (ОЗ) на субрахунку 105 «Транспортні засоби». Зимовий комплект шин, якщо його придбали разом з авто, можете включити до його первісної вартості. І тоді залишиться лише міняти «літо» на «зиму». Якщо ж зимові шини придбали окремо, обліковуйте їх як запасні частини на субрахунку 207 «Запасні частини».

На кожну придбану шину заведіть Картку обліку пробігу (наробітку) пневматичної шини (далі — Картка обліку пробігу). Її форму знайдете у додатку 5 до Експлуатаційних норм середнього ресурсу пневматичних шин колісних транспортних засобів і спеціальних машин, виконаних на колісних шасі, затверджених наказом Мінтрансу від 20.05.2006 № 488 (далі — Норми № 488).

Коли купили шини, у Картці обліку пробігу зазначте:

- найменування підприємства, його місцезнаходження;

- технічні характеристики і дату виготовлення шини;

- марку і модель автомобіля, на якому використовуватиме шину.

Дата виготовлення шини замаркована на її боковині числом із чотирьох цифр:

- перші дві — порядковий номер поточного тижня року виготовлення;

- останні дві — означають дві останні цифри року виготовлення шини.

У Таблиці даних обліку пробігу (наробітку) пневматичної шини Картки обліку пробігу заповніть графи2, 3, 7 і 10. Далі під час експлуатації водій фіксуватиме місячний пробіг у графі 5 і загальний пробіг із початку експлуатації — у графі 6.

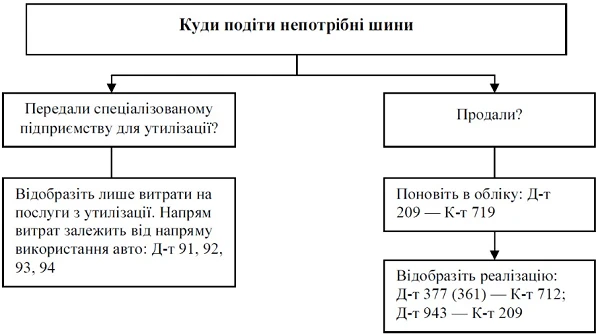

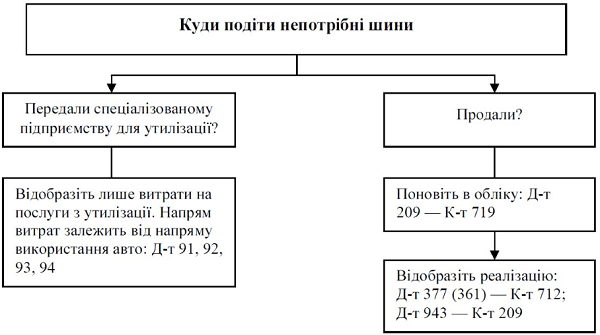

Позбудьтеся всього непотрібного чи непридатного

Зняті літні шини можна утилізувати, використовувати далі або продати. Загальні бухгалтерські проведення у таких випадках дивіться на Схемі. Далі — докладніше.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Спишіть непотрібні літні шини

Попри те що з балансу шини зникнуть, продовжуйте вести їх кількісний облік, доки вони придатні до експлуатації. Придатність шин визначайте на основі пробігу. Для цього застосовуйте норму середнього ресурсу шин із Норм № 488. Зокрема, для Hyundai Sonata Continental ця норма дорівнює 65 тис. км.

За досягнення фактичного пробігу, що відповідає встановленим нормам, автомобільну пневматичну шину спишіть. У Картці обліку пробігу зазначте:

- сумарний пробіг до списання;

- інформацію про подальше використання шини — відновлення зношеного протектора, ремонт чи переробка (утилізація).

Зношені шини утилізуйте. Для цього укладіть договір зі спеціалізованим підприємством, що має ліцензії на операції з відходами. Оформте передачу відходів актами приймання-передачі.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Продайте вторинну сировину

Списавши зношені шини, підприємство може їх продати як вторинну сировину. Для цього поновіть їх в обліку. Тобто оприбуткуйте шини за ціною можливої реалізації проведенням: дебет 209 «Інші матеріали» — кредит 719 «Інші доходи від операційної діяльності».

Якщо реалізуєте шини спеціалізованому підприємству, відобразіть дохід від їх реалізації проведенням: дебет 377 «Розрахунки з іншими дебіторами» — кредит 712 «Дохід від реалізації інших оборотних активів». Собівартість реалізованих запасів спишіть проведенням: дебет 943 «Собівартість реалізованих виробничих запасів» — кредит 209.

Якщо шини купило підприємство, скористайтеся рахунком 361 «Розрахунки з вітчизняними покупцями».

Замініть мастило та оливу

До переліку операцій сезонного технічного обслуговування авто входить і заміна мастила та оливи (див. додаток В до Положення № 102). Радимо зробити це одночасно із заміною шин.

Витрати на заміну мастила й оливи включайте до витрат залежно від напряму використання авто.

Утилізуйте мастило

Відпрацьовані мастило та оливу утилізуйте, скориставшись послугами спеціалізованого підприємства. Передати їх на утилізацію може також СТО. Спеціалізоване підприємство прийме відпрацьовані мастила (оливи) й оформить це актом приймання згідно з додатком 3 до Порядку № 1221 (Порядок збирання, перевезення, зберігання, оброблення (перероблення), утилізації та/або знешкодження відпрацьованих мастил (олив), затверджений постановою КМУ від 17.12.2012 № 1221).

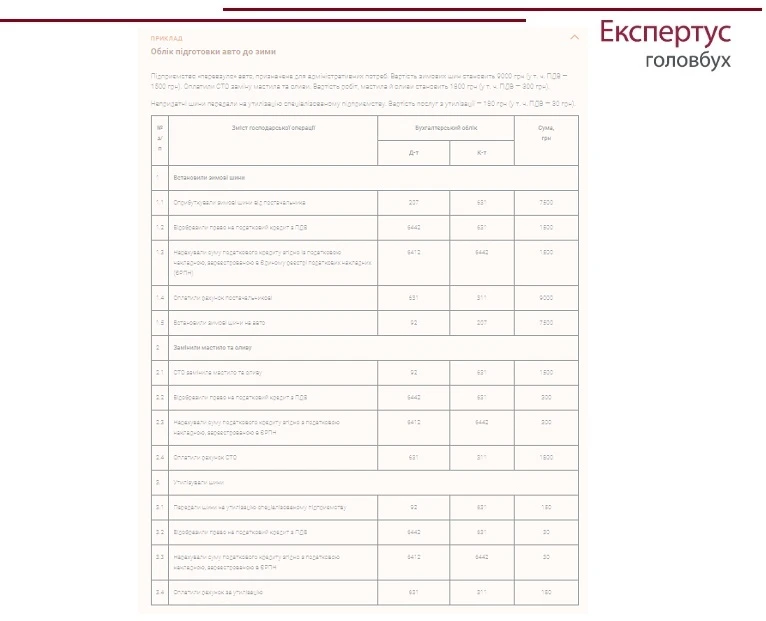

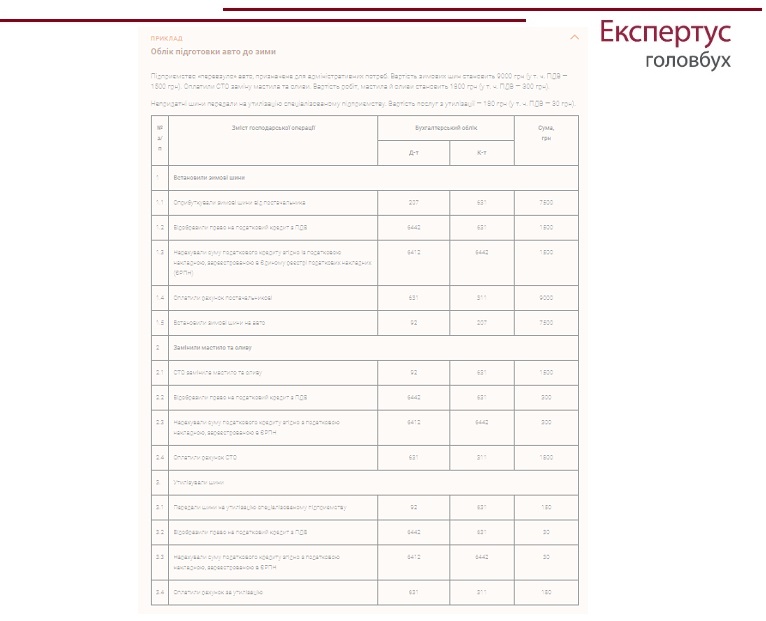

Облік підготовки авто до зими

Бухгалтерський облік підготовки авто до зими розглянемо на Прикладі.

ПРИКЛАД В ЕКСПЕРТУС ГОЛОВБУХ ⏩

Не порушуйте вимог

За порушення вимог щодо поводження з відходами до посадових осіб, громадян — суб’єктів підприємницької діяльності застосовують адмінштраф.

Розмір штрафу — від 850 до 1700 грн (ст. 82 Кодексу України про адміністративні правопорушення).

ПАМЯТКА В ЕКСПЕРТУС ГОЛОВБУХ ⏩