експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

У консультації розповімо про те, як виправити помилки у від’ємній податковій декларації з ПДВ за допомогою подачі уточнюючого розрахунку, як заповнити рядки цього податкового звіту, а також Додатків 2, 3 та 4 до нього. Розглянемо приклади заповнення уточнюючого розрахунку в ситуаціях перехідних і неперехідних помилок.

Від’ємна ПДВ-декларація – це декларація, у якій сума податкового кредиту по розділу ІІ перевищує суму податкового зобов’язання по розділу І та в результаті маємо від’ємне значення ПДВ («ПДВ-мінус»). У такій декларації заповнюється рядок 19 «Від’ємне значення різниці… ».У такому звіті підприємство може, наприклад заявити про бюджетне відшкодування ПДВ. Вебінари для бухгалтерів 2026

Увага: від’ємна ПДВ-декларація – це можливі помилки у сумі бюджетного відшкодування ПДВ.

Види помилок у від’ємній ПДВ-декларації

У від’ємній ПДВ-декларації причини помилок можуть такі ж, як і у позитивній декларації. Однак особливістю від’ємних декларацій є можливість впливу її показників на наступні ПДВ-декларації. Через це всі помилки у від’ємних ПДВ-деклараціях можна поділити на такі два типи:

перехідні. Виникають якщо помилка потрапила до рядка 21 «Сума від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду». Звідти цей «ПДВ-мінус» разом з помилкою переходить до рядка 16.1 наступної ПДВ-декларації. А там помилка може вплинути або на значення ПДВ до сплати в бюджет, або ж за наявності «ПДВ-мінуса» знову потрапляє до рядка 21 і звідти до наступної декларації і т.д. Як наслідок, одна помилка може спотворити дані кількох ПДВ-декларацій підряд;

неперехідні. Помилка впливає разово. Це помилки, які взагалі не впливають на суму від’ємного значення ПДВ у рядку 21.

Увага:від’ємна ПДВ-декларація може спричинити помилку, яка переходить в інші періоди та помилковою стають усі наступні декларації.

Помилки у сумі бюджетного відшкодування

Помилка у від’ємному значенні, яка потрапила до рядка 20.2 «Підлягає бюджетному відшкодуванню», може вплинути на розмір бюджетного відшкодування – зменшити або збільшити його. Помилка у сумі бюджетного відшкодування ПДВ може бути як перехідною, так і неперехідною. Якщо вся сума «ПДВ-мінусу» була одразу віднесена на відшкодування з бюджету – це неперехідна помилка. Якщо ж частина була не відшкодована та потрапила до рядка 21 – це вже перехідна помилка. Такі помилки потребують заповнення не тільки УР, але й Додатків 2, 3 та 4 до нього.

Увага:додаток 2 до УР складаємо завжди, якщо в УР у яких коригуємо «перехідне» значення ПДВ-мінуса – заповнена сума різниці у колонці 6 рядка 21. Він заповнюється лише на суму такої різниці.

ВИДИ ПОМИЛОК У ВІД’ЄМНІЙ ПДВ-ДЕКЛАРАЦІЇ ТА ПОРЯДОК ЇХ ВИПРАВЛЕННЯ ЗА ДОПОМОГОЮ УТОЧНЮЮЧОГО РОЗРАХУНКУ

Кількість УР

Приклади помилок

Перехідні помилки

якщо помилка вплинула лише на значення «ПДВ-мінуса» у наступних ПДВ-деклараціях, то потрібно:

подати один УР до того періоду, в якому сталася помилка. До нього також скласти уточнюючий Додаток 2, так як така помилка мала «зачепити» рядок 21 УР;

у поточній ПДВ-декларації* треба у рядок 16.2 перенести значення колонки 6 рядка 21 УР (п. 5 розділу VI Порядку № 21) (див. приклад 1)**;

у поточній ПДВ-декларації заповнюється поле у кінці (*), у якому зазначаються дані з квитанції № 2 – дата прийняття УР та реєстраційний номер УР, сума з колонки 6 рядка 21 УР, яка перенесена до рядка 16.2 поточної декларації (роз’яснення ДПС 101.24 ЗІР)

Це може бути:

двічі показали ПЗ по одній господарській операції, наприклад при отриманні авансу та відвантаженні;

двічі відобразили в декларації компенсуючі податкові зобов’язання;

не нарахували компенсуюче податкове зобов’язання з ПДВ за п. 198.5, п. 199.1 ПКУ

якщо помилка вплинула на розрахунки з бюджетом з ПДВ***, то потрібно:

скласти по одному УР за кожний такий помилковий період, у якому був вплив на розрахунки з бюджетом (п. 6 розділу VI Порядку № 21) (див. приклад 2);

скласти уточнюючі Додатки 2 до тих УР, у яких коригується рядок 21;

скласти Додаток 3 до тих УР, якщо помилка збільшила суму бюджетного відшкодування, тобто заповнюється від’ємна різниця у колонці 6 рядка 20.2 «підлягає бюджетному відшкодуванню» – у ньому відображається сума такого збільшення (роз’ясненням ДПС 101.25 ЗІР)****;

скласти Додаток 4 до тих УР, у яких коригується рядок 20.2 за даними колонки 6

Неперехідні помилки

Подається один УР – до періоду, в якому сталася помилка. Також навіть у ситуаціях, якщо помилка не вплинула на значення рядків 21 чи 20.2, то за необхідності можуть бути заповнені:

Додаток 2 – до рядка 21 УР (див. приклад 3);

Додаток 3 та Додаток 4 – до рядка 20.2 УР.

Такі Додатки заповнюються коректурним способом (див. також далі таблицю про Додатки до УР):

рядок з неправильними даними переписується знову у додаток, але зі знаком «–»;

рядок з правильними даними записується зі знаком «+»

Це може бути:

у Додатку 2 неправильно вказали звітний (податковий) період, у якому виникло від’ємне значення (див. приклад 3);

помилка розділах про реорганізацію платника податку у Додатку 4 (таблиці 4 та 5);

помилка в реквізитах поточного рахунка, на який треба перерахувати кошти бюджетного відшкодування (Додаток 4);

завищення податкового кредиту та збільшення суми бюджетного відшкодування, яке було у всій сумі заявлене до отримання з бюджету

* під поточною ПДВ-декларацією мається на увазі та, яка подається у тому ж періоді, в якому поданий УР;

** це ідеальна для платника податків ситуація, коли всі наступні ПДВ-декларації були від’ємні та навіть за впливу помилки вони також залишаються від’ємними. Звичайно, що умовою є те, що бюджетне відшкодування ПДВ у таких періодах не заявлялося. Тобто маються на увазі помилки, які не впливають на значення рядків 18 або 20.2;

*** тобто помилка вплинула на значення рядків 18 або 20.2 у наступних ПДВ-деклараціях;

**** якщо навпаки внаслідок помилки занижено суму бюджетного відшкодування – краще звернутися за індивідуальним роз’ясненням до ДПС. У цілому його можна зробити аналогічно збільшенню – записати «мінус» у Додатку 3, але у податківців можуть бути питання потім, чому раптом зменшена сума бюджетного відшкодування шляхом УР

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Як заповнити розділ ІІІ уточнюючого розрахунку для виправлення помилок у від’ємній ПДВ-декларації

Якщо ж помилка виправляється у від’ємній декларації, то заповнення рядків має нюанси, їх навели в таблиці нижче.

Увага:різниця (колонка 6) = уточнений показник (колонка 5) – показник, що уточнюється (колонка 4).

ЗАПОВНЕННЯ РОЗДІЛУ ІІІ УТОЧНЮЮЧОГО РОЗРАХУНКУ

ДО ВІД’ЄМНОЇ ПДВ-ДЕКЛАРАЦІЇ

Рядок

Як заповнити

№ рядка в УР

Назва рядка в УР

19

Від’ємне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 17 – рядок 9 декларації) (позитивне значення)

Заповнюємо, якщо ПЗ < ПК. Тоді віднімаємо від підсумків по податковим кредитом (рядок 17) суми за податковим зобов’язанням (рядок 17). Зверніть увагу, що у даному рядка має бути цифра зі знаком «+», тобто значення «ПДВ-мінуса» у цьому рядку наводиться без мінуса (!).

У колонці 6 заповнюємо різницю за загальним правилом: колонка 5 – колонка 4. При цьому:

якщо різниця >0, то у ПДВ-декларації помилка могла* призвести до переплати ПДВ;

якщо різниця <0, то у ПДВ-декларації помилка могла* призвести до недоплати ПДВ

19.1

з рядка 19 сума перевищення від’ємного значення над сумою, обчисленою відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання уточнюючого розрахунку

Вносимо значення, яке розраховуємо таким чином:

рядок 19 – значення ліміту реєстрації зі службового поля нижче.

Наприклад, так:

«ПДВ-мінус» (рядок 19) = 18000 грн;

ліміт реєстрації (службове поле) = 15000 грн;

рядок 19.1 = 18000 – 15000 = 3000 грн

сума, обчислена відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання уточнюючого розрахунку

У цьому службовому полі* вказуємо такі значення:

у колонці 4 – цифру ліміту реєстрації, яка була зазначена у ряд. 19.1 декларації, до якої подається даний УР;

у колонці 5 – цифру ліміту реєстрації, яка існує на дату подачі УР;

у колонці 6 – цифру, розраховану за загальним правилом, тобто від графи 5 віднімається графа 4

20

(група рядків призначена для декларування бюджетного відшкодування ПДВ)

Колонку 5 заповнюємо, якщо проводимо коригування бюджетного відшкодування у ПДВ-декларації, до якої подаємо УР. Наприклад, сума «ПДВ-мінус» був завищений та, як наслідок, була завищена сума бюджетного відшкодування, яку зараз треба зменшити

21

сума від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 19.1 + рядок 20.3 уточнюючого розрахунку) (переноситься до рядка 16.1 декларації наступного звітного (податкового) періоду)

Заповнюємо:

якщо бюджетного відшкодування не було (переносимо значення рядка 19.1);

якщо заявлялася не вся сума на бюджетне відшкодування. Тоді вносимо той залишок, що залишився.

При заповненні рядка 21 також має бути заповнений Додаток 2 до УР (форма така ж, як у ПДВ-декларації, УР не має якихось окремих форм уточнюючих додатків)**. Заповнюється такий уточнюючий Додаток 2 не весь, а лише на суму різниці, яка виникла.

Зверніть увагу, що різниця по колонці 6 – це перехідна помилка, яка впливає через рядок 16.1 на значення у наступних ПДВ-деклараціях (!). Якщо вона є, то треба проаналізувати ланцюжок її переходу по всім деклараціям та наслідки, до яких вона призвела

*однозначно по колонці 6 сказати про переплату/недоплату ПДВ не можна – все залежить від змісту рядків 20-21 (заявлялось бюджетне відшкодування, яка сума «мінусу» була перенесена на наступний період та значень у ПДВ-деклараціях наступних періодів). Тобто «насторожуючим» має бути, в першу чергу, від’ємне значення колонки 6 – треба проаналізувати, як дана помилка вплинула:

на бюджетне відшкодування (якщо було);

на наступні ПДВ-декларації;

** тут без Додатка 2 ніяк, адже помилка вплинула на рядок 21, а Додаток 2 має розшифровку ПДВ-мінусу по рядку 21

сума до збільшення бюджетного відшкодування – вказуємо лише суму збільшення, весь Додаток 3 переписувати не треба;

сума до зменшення бюджетного відшкодування – краще звернутися за індивідуальним роз’ясненням до ДПС. Виправляється аналогічно збільшенню, але можуть бути питання з боку податківців.

При цьому значення рядка 3 Таблиці 1 Додатка 3 має співпадати зі значенням колонки 6 рядка 20.2 УР

Додаток 4

(заява на повернення суми бюджетного відшкодування ПДВ)

помилка у сумі бюджетного відшкодування

(неперехідна)

Вказуємо суму збільшення – вона повинна відповідати даним колонки 6 грядка 20.2 УР. Про зменшення – звертаємося за індивідуальним роз’ясненням до ДПС (див. Додаток 3)

помилка у реквізитах рахунка

(неперехідна)

Подаємо УР з новим Додатком 4. У такому додатку треба навести лише правильні реквізити поточного рахунка, а інші показники не заповнювати (нулі та прочерки при цьому ставити не треба)

помилка в сумі заявленого ПДВ до повернення

(неперехідна)

Заповнюємо новий Додаток 4, але з правильними показниками.

Однак помилки в цифрах таблиці 2 та таблиці 3 або якщо у текстовій частині заявлена сума, яка перевищує значення колонки 5, – виправити такі помилки шляхом УР не можна. УР не подається, гроші не повертаються та не перераховуються

Приклади виправлення помилок у від’ємній ПДВ-декларації

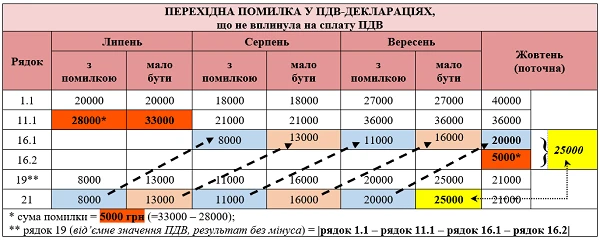

Приклад 1. Перехідна помилка – не вплинула на розрахунки з бюджетом. У ПДВ-декларації за липень була допущена помилка – занижена сума податкового кредиту з ПДВ на 5000 грн. Як наслідок, «ПДВ-мінус» вийшов меншим, ніж мав бути – 8000 грн (замість 13000 грн – див. таблицю нижче). Зрозуміло, що помилка через рядок 21 потрапила до ПДВ-декларацій за серпень і вересень. Її було вирішено виправити у жовтні.

подаємо один УР – за липень. У даному прикладі подаємо його у жовтні;

до УР за липень також додаємо Додаток 2, у якому має бути вказаний податковий період, у якому виник даний пропущений податковий кредит. Нехай це буде червень 2022 року. Також у Додатку 2 вказуємо у колонці 4 «усього» суму помилки – 5000 грн;

у поточній ПДВ-декларації за жовтень заповнюємо рядок 16.2, куди вписуємо суму помилки липня – 5000 грн. У рядок 16.1 переносимо «ПДВ-мінус» минулої ПДВ-декларації (за вересень), тобто 20000 грн. Потім у рядок 16.2 вносимо суму помилки з поданого УР, тобто 5000 грн. Як результат, сума рядків 16.1 та 16.2 виходить 25000 грн (= 20000 + 5000). Це саме та сума, яка б мала бути у рядку 16.1 ПДВ-декларації за вересень, якби помилка у липні допущена не була;

заповнюємо поле (*) у прикінцевій частині поточної ПДВ-декларації за жовтень, у якому вказуємо дані квитанції № 2 (дата прийняття УР у жовтні, реєстраційний номер УР), а також суму 5000 грн, яка була перенесена до рядка 16.2 поточної ПДВ-декларації.

Потрібний УР та Додаток 2 матимуть вигляд, як у таблицях нижче.

УР до ПДВ-декларації липня

Рядок

Колонки

4

5

6

1.1

20000

20000

11.1

28000

33000

5000

19*

8000

12000

5000

21

8000

12000

5000

* також не забуваємо заповнити рядок 19.1 та службове поле до нього

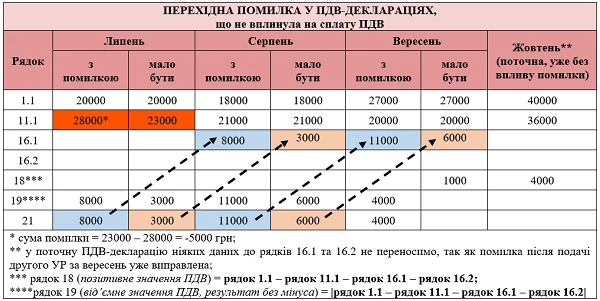

Приклад 2. Перехідна помилка – вплинула на розрахунки з бюджетом. У ПДВ-декларації за липень була допущена помилка – завищена сума податкового кредиту з ПДВ на 5000 грн. Як наслідок, «ПДВ-мінус» вийшов більшим, ніж мав бути – 8000 грн (замість 12000 грн – див. таблицю нижче). Зрозуміло, що помилка через рядок 21 потрапила до ПДВ-декларацій за серпень і вересень. При цьому на ПДВ до сплати в бюджет:

за серпень – помилка не вплинула, так як декларація в обох випадках (і з помилкою, і без) виходить від’ємною;

за вересень – помилка призвела до недоплати ПДВ.

Помилку було вирішено виправити у жовтні.

У даному разі для виправлення помилки:

подаємо перший УР – за липень. У даному прикладі подаємо його у жовтні. До цього першого УР за липень також додаємо Додаток 2, у якому має бути вказаний податковий період, у якому виник даний пропущений податковий кредит. Нехай це буде червень 2022 року. Також у Додатку 2 вказуємо у колонці 4 «усього» суму помилки – «-5000» грн;

подаємо другий УР – до ПДВ-декларації за вересень. У даному прикладі подаємо його також у жовтні разом з першим УР. До цього УР також подаємо Додаток 2, у якому вказуємо коригування рядка 21 на 4000 грн. До подачі усього другого УР треба заплатити самоштраф, пов’язаний з недоплатою ПДВ за вересень (вважаємо, що УР подавали після 20 жовтня, граничної дати декларування – якщо раніше, то можна обійтися без самоштрафу, подавши звітну нову ПДВ-декларацію за вересень).

Потрібні два УР та Додатки 2 до них матимуть вигляд, як у таблицях нижче.

УР до ПДВ-декларації липня

Рядок

Колонки

4

5

6

1.1

20000

20000

11.1

28000

23000

-5000

19*

8000

3000

-5000

21

8000

3000

-5000

* також не забуваємо заповнити рядок 19.1 та службове поле до нього

Додаток 2 УР до ПДВ-декларації липня

Рядок

Колонки

2

3

4

1

06

2022

-5000

Усього

-5000

Увага:дані колонки 4 Додатка 2 до УР мають відповідати даним по рядку «усього» колонки 6 рядка 21 такого УР (!)

Приклад 3. Неперехідна помилка – неправильний період у Додатку 2. У жовтні була виявлена помилка у Додатку 2 до ПДВ-декларації за червень поточного року, а саме: був неправильно зазначений період, у якому виникло від’ємне значення – замість грудня 2021 року був указаний жовтень 2021 року. Сума від’ємного значення – 15000 грн.

Коригування проводимо шляхом зменшення неправильного рядка («–») та збільшенням правильного («+») так, як показано у таблиці нижче.

Додаток 2 УР до ПДВ-декларації за червень

Рядок

Колонки

2

3

4

1

10

2021

-15000

2

12

2021

15000

Усього*

* за таких обставин значення рядка усього = 0, але в електронній формі нуль не записується