Птахівництво — одна з пріоритетних галузей агровиробництва. Розповімо, як організувати облік із урахуванням специфіки галузі

Птахівництво має особливості у технології вирощування, утримання птиці та виробництва продукції. Що необхідно врахувати бухгалтеру, щоб належно організувати та вести бухгалтерський облік в птахівництві — у статті. Марафон до Дня бухгалтера — 2026

Бухгалтерський облік у птахівництві: як класифікувати птицю

Основний актив галузі — птиця, яку аграрії придбавають на стороні або вирощують (інкубують) у власному виробництві. Для облікових потреб птиця є біологічним активом, оскільки відповідає визначенню, наведеному в пункті 4 НП(С)БО 30 «Біологічні активи».

Увага! Біологічний актив — жива тварина або рослина, яка в процесі біологічних перетворень здатна давати сільськогосподарську продукцію та/або додаткові біологічні активи.

Життєвий цикл птиці зазвичай не перевищує 12 місяців. Тож включіть її до поточних біологічних активів. Свідчить про це й додаток до НП(С)БО 30. Птиця утворює сільгосппродукцію — яйця та пташиний послід.

Увага! Сільгосппродукція — актив, одержаний у результаті збирання врожаю, призначений для продажу, безоплатної передачі, переробки або внутрішньогосподарського споживання.

Сільгосппродукцією для дорослого стада птиці є яйця (інкубаційні або харчові) та пташиний послід, а для молодняка на вирощуванні — приріст живої маси та пташиний послід (п. 6 розд. ІІ додатка 1 до Методрекомендацій № 1315).

Увага! Яйця включіть до основної сільгосппродукції, пташиний послід, пух, перо — до побічної.

Сільгосппродукцію поділяють на основну, супутню та побічну (п. 2.6 Методрекомендацій № 1315). За такої класифікації яйця включіть до основної сільгосппродукції, пташиний послід, пух, перо — до побічної.

М’ясо птиці та субпродукти є продуктами переробки згідно з додатком до НП(С)БО 30. На такі активи дія норм НП(С)БО 30 не поширюється. Обліковуйте їх за вимогами НП(С)БО 16 «Витрати» та НП(С)БО 9 «Запаси».

Як оцінити сільгосппродукцію птахівництва

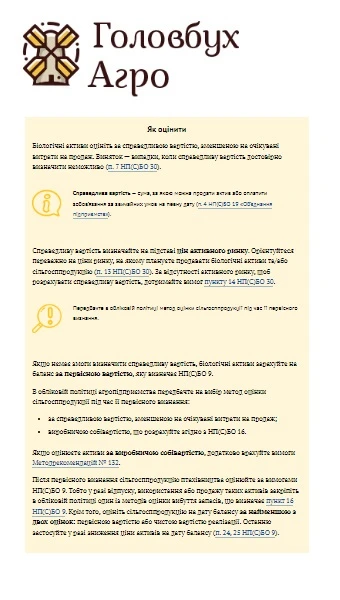

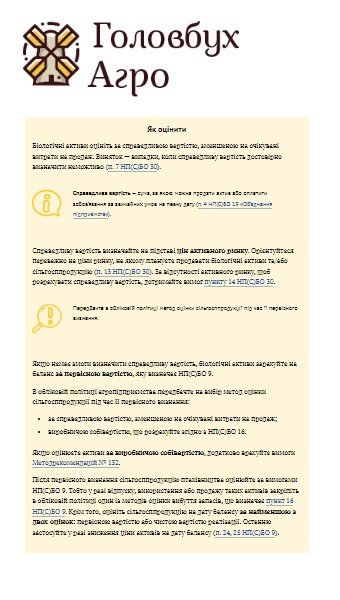

Біологічні активи оцініть за справедливою вартістю, зменшеною на очікувані витрати на продаж. Виняток — випадки, коли справедливу вартість достовірно визначити неможливо (п. 7 НП(С)БО 30).

Оформіть безкоштовний демодоступ до «Головбух Агро» і читайте статтю повністю

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Як організувати аналітичний облік у птахівництві

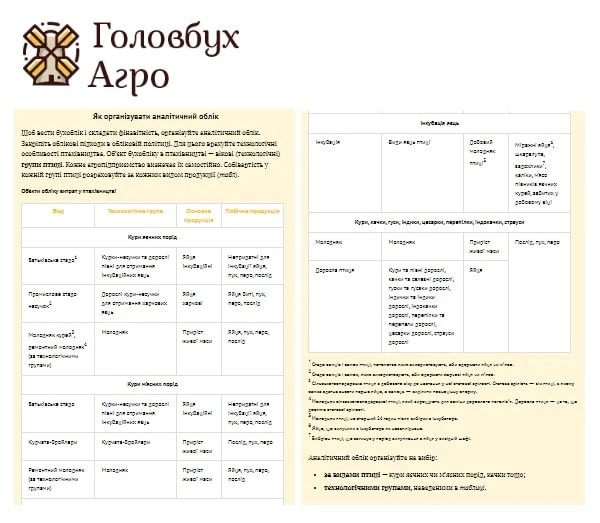

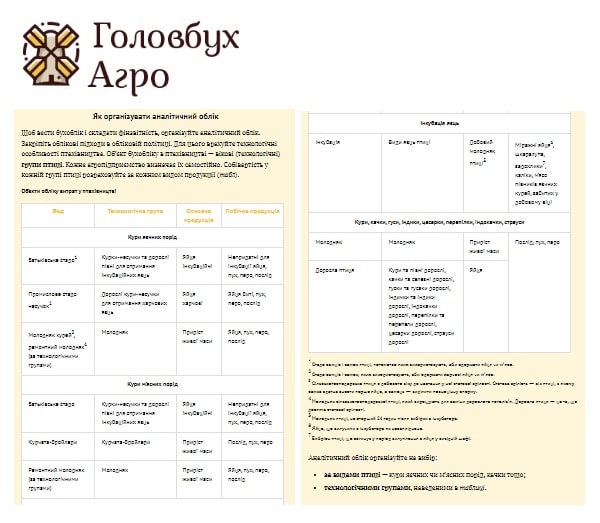

Щоб вести бухоблік і складати фінзвітність, організуйте аналітичний облік. Закріпіть облікові підходи в обліковій політиці. Для цього врахуйте технологічні особливості птахівництва. Об’єкт бухобліку в птахівництві — вікові (технологічні) групи птиці. Кожне агропідприємство визначає їх самостійно. Собівартість у кожній групі птиці розраховуйте за кожним видом продукції (табл).

Оформіть безкоштовний демодоступ до «Головбух Агро» і читайте статтю повністю