Когда арендодатель передает активы арендатору в операционную аренду, он оставляет их у себя на балансе и начисляет на них амортизацию. Арендатор учитывает такие активы только в аналитике. Ситуации, сопровождающие операционную аренду, в подборке эксперта

Операционная аренда. Учет у арендодателя. Предоставление имущества в аренду не является основным видом деятельности арендодателя

Предприятие занимается производством сельскохозяйственной продукции и сдает в аренду помещение столовой, которое временно не используется. Поскольку предоставление имущества в аренду является неосновной деятельностью предприятия, доходы от аренды учитываются как другие операционные доходы.

Вебінари для бухгалтерів 2026 Арендная плата за месяц – 6000,00 грн, в т. ч. НДС – 1000,00 грн. Амортизационные отчисления в этом помещении — 1200,00 грн в месяц, стоимость коммунальных услуг, приходящихся на помещение столовой, — 900,00 грн в месяц, в т. ч. НДС — 150,00 грн.

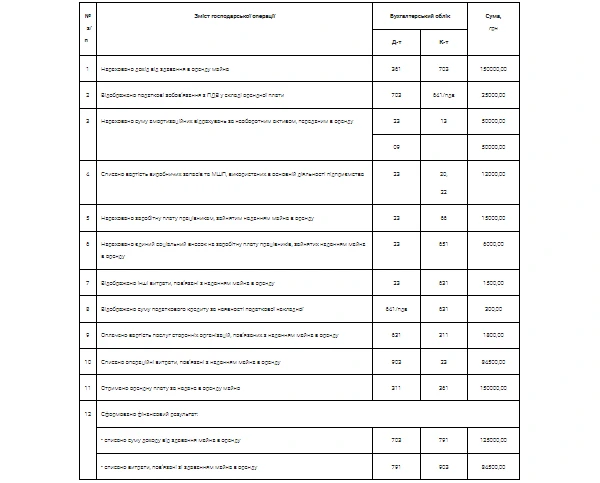

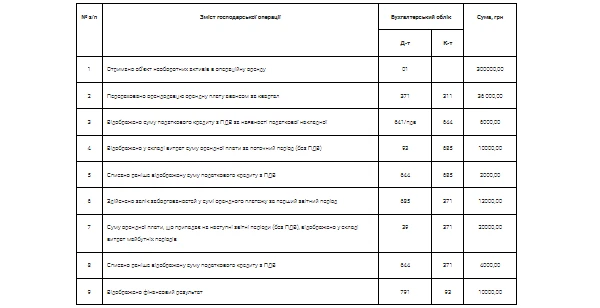

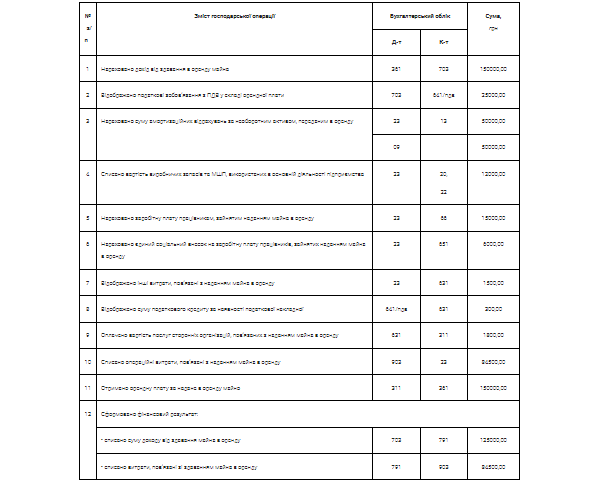

Операционная аренда. Учет у арендодателя. Предоставление имущества в аренду является основным видом деятельности арендодателя

Предприятие имеет в собственности здание торгового центра, приобретенное исключительно для сдачи в аренду другим субъектам предпринимательской деятельности. Ежемесячно предприятие получает доход от аренды в размере 150000,00 грн, в т. ч. НДС – 25000,00 грн. Также в течение месяца предприятие несет следующие расходы, связанные с содержанием здания:

- амортизация здания и других внеоборотных активов - 50000,00 грн;

- стоимость производственных запасов и МБП, использованных для обслуживания здания, - 12000,00 грн;

- заработная плата работников, обслуживающих здание, - 15000,00 грн;

- единый социальный взнос на заработную плату работников -6000,00 грн;

- стоимость коммунальных и других услуг сторонних организаций, связанных с содержанием здания, - 1800,00 грн., в т. ч. НДС - 300,00 грн.

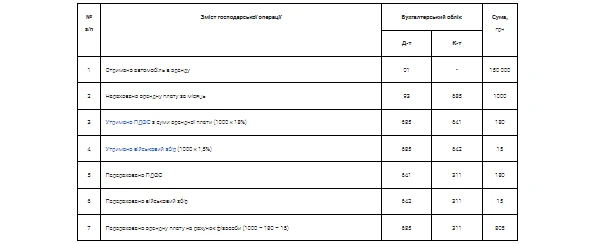

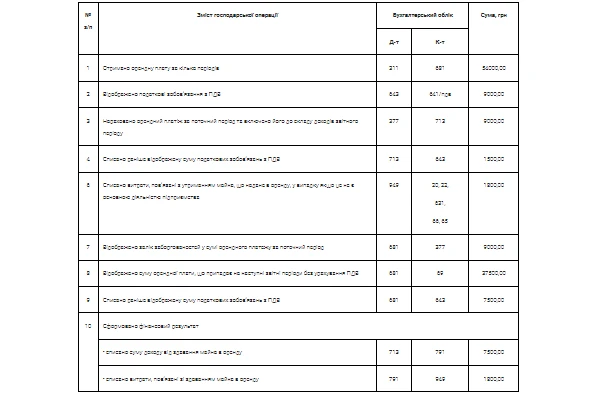

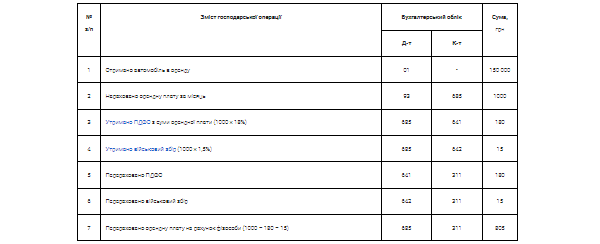

Учет операционной аренды транспортного средства у физлица. Бухпроведение

Предприятие «Антарес» по договору аренды сроком на год получило от гражданина Волощенко Алексея Ивановича автомобиль ЗАЗ 1102 «Таврия» для развозки косметической продукции по торговым точкам.

Стоимость авто, указанная в договоре аренды, равняется 150 000 грн.

Размер арендной платы составляет 1000 грн. на месяц.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

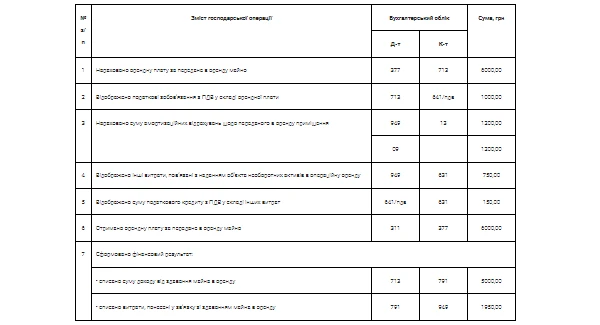

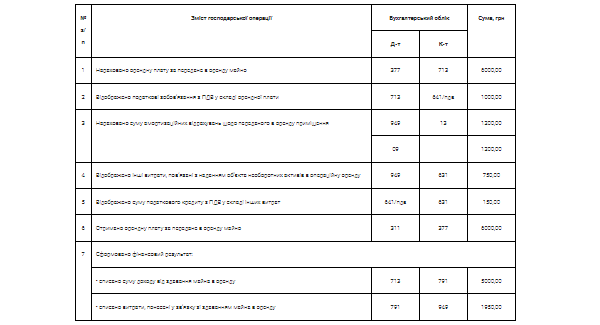

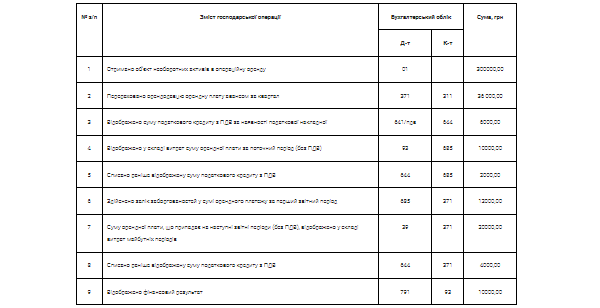

Операционная аренда. Учет у арендатора. Арендная плата перечисляется авансом за квартал

В целях сбыта выпускаемой продукции предприятие арендует павильон в торговом центре. Стоимость этого павильона по данным учета арендодателя составляет 300000,00 грн.

Размер арендной платы – 12000,00 грн в месяц, в т. ч. НДС – 2000,00 грн. Арендная плата уплачивается в начале каждого квартала в сумме 36000,00 грн., в т. ч. НДС — 6000,00 грн.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

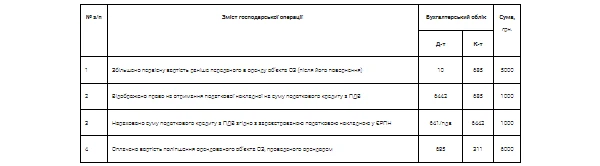

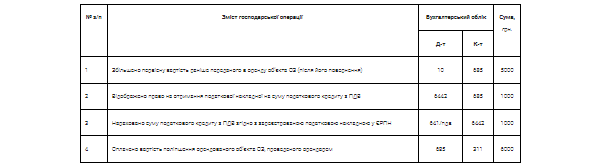

Улучшение объекта ОС, арендованного на условиях операционной аренды. Учет у арендодателя

Предприятие арендовало производственное помещение на условиях операционной аренды.

Согласно условиям договора, арендатор провел улучшение помещения подрядным способом. Расходы по его осуществлению составили 18 000 грн. (в т. ч. НДС - 3000 грн.).

На дату возврата арендованного объекта ОС арендодатель возмещает часть стоимости проведенного улучшения арендованного объекта ОС на сумму 6000 грн., в т. ч. НДС – 1000 грн. Сумма начисленной амортизации условного внеоборотного актива составляет 5000 грн. (условно).

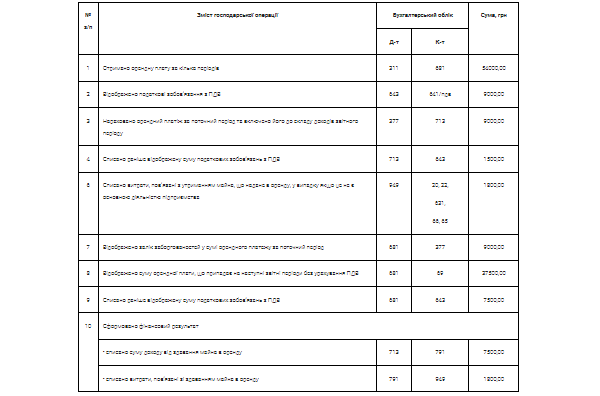

Операционная аренда. Учет у арендодателя. Арендные платежи выплачиваются авансом за несколько периодов

Промышленное предприятие сдает в аренду временно свободные складские помещения. Арендатор платит арендную плату два раза в год: в январе – за период январь – июнь, а в июле – за период июль – декабрь.

Размер арендной платы составляет 9000,00 грн. в месяц, в т. ч. НДС — 1500,00 грн. За шесть месяцев арендатор платит 54 000,00 грн, в т. ч. НДС - 9000,00 грн.

Предприятие несет расходы по этим складским помещениям: оплачивает услуги по их уборке — 1800,00 грн в месяц, без НДС.