В статье найдете подсказки по всем этапам учета лицензий на медпрактику: от зачисления на баланс до начисления амортизации и списания. Два примера покажут, какие проводки выполнить, если документы для лицензии готовить самостоятельно или заказали у юристов, воспользовались средствами местного бюджета или от благотворителя

Особенности бухучета лицензий на медпрактику определяют четыре правила (Закон Украины «О лицензировании видов хозяйственной деятельности» от 0 2 .03 2015 № 222-VIII, далее — Закон № 222):

1. Медицинская практика - хозяйственная деятельность, подлежащая лицензированию (пп. 15 п. 1 ст. 7 Закона № 222).

2. Лицензия — право субъекта хозяйствования на осуществление вида хозяйственной деятельности (пп. 5 п. 1 ст. 1 Закона № 222).

3. Медучреждение платит за лицензию, а также имеет право заказать платные услуги по подготовке документов для органа лицензирования (ст. 14 Закона № 222).

4. Лицензию выдают на неограниченный срок (п. 12 ст. 13 Закона № 222).

О бухучете лицензий поэтапно — дальше.

Бухоблік акцій, бонусів і знижок на платні послуги ЗОЗ

Лицензия на медицинскую практику: в какой группе активов учитывать

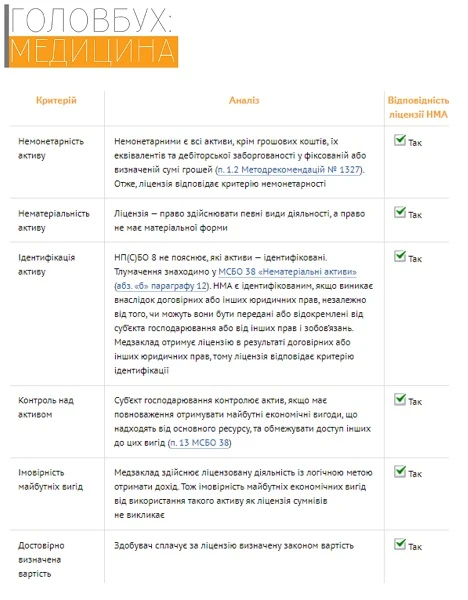

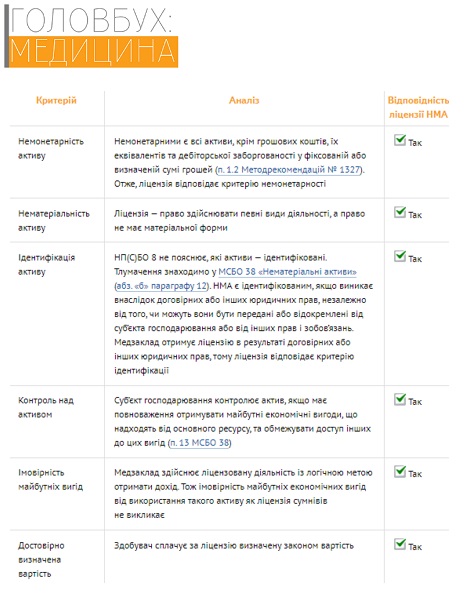

С тех пор, как медучреждение получило лицензию, получило право на соответствующий вид деятельности. В бухучете это право отображайте в составе нематериальных активов (НМА). Объясним, почему.

НМА — немонетарные активы, не имеющие материальной формы и идентифицированные независимо от срока их полезного использования/эксплуатации (п. 4 НП(С)БУ 8 «Нематериальные активы», п. 1.2 Методрекомендаций № 1327). Приобретенный или полученный объект засчитываем на баланс как НМА при одновременном выполнении условий:

- медучреждение контролирует объект;

- с использованием объекта связана вероятность будущих экономических выгод;

- стоимость объекта можно достоверно определить (п. 2.1 Методрекомендаций № 1327).

Проверим, соответствует ли лицензия всем критериям признания объекта НМА.

Соответствует ли лицензия критериям НМА

ПРОВЕРИТЬ

Если есть шесть «да», лицензия отвечает всем критериям признания НМА.

Право на осуществление деятельности учитываем в составе других НМА (п. 5 НП(С)БУ 8). Инструкция №291 предусматривает для таких активов субсчет 127 «Прочие нематериальные активы».

КАК ЛИЦЕНЗИЮ НА МЕДПРАКТИКУ ЗАЧИСЛИТЬ НА БАЛАНС

Как ввести лицензию в использование

Начало использования лицензии в хозяйственной деятельности актом введения в оборот объекта права интеллектуальной собственности в составе нематериальных активов. Форма — № НА–1, утвержденная Приказом № 732.

Датой начала использования лицензии считайте дату, когда в ЕГР было принято решение о выдаче лицензии. Ведь именно с этого момента медучреждение приобретает право на деятельность.

По данным акта откройте инвентарную карточку учета объекта права интеллектуальной собственности в составе нематериальных активов (типичная форма № НА–2).

Заповнимо зразки податкових накладних на послуги ЗОЗ: медичні й організаційні; звільнені й оподатковувані ПДВ; для фізичних або юридичних осіб. Добірка правил нагадуватиме про принципові моменти й допомагатиме не помилитися в реквізитах

Лицензирование по медицинской практике в бухучете: амортизировать ли

Лицензию выдают на неограниченный срок. В бухучете такие объекты обычно не амортизируются. Ведь НМА с неопределенным сроком полезного использования амортизации не подлежат (абз. 2 п. 25 НП(С)БУ 8). Такое же правило предусматривает пункт 5.1 Методрекомендаций №1327.

К НМА с неопределенным сроком полезного использования относятся те, в отношении которых медучреждение не определило ограничение срока, в течение которого ожидается увеличение денежных средств или их эквивалентов от использования таких НМА (абз. 2 п. 25 НП(С)БУ 8).

Следовательно, стоимость лицензии попадет в расходы только в периоде списания с баланса.

Если лицензию на медпрактику приостановили на срок до шести месяцев, но медучреждение планирует восстановить ее, не списывайте лицензию с баланса. Ведь после восстановления медучреждение по-прежнему будет осуществлять деятельность на основании этой же лицензии.

Списать лицензию с баланса нужно, если медучреждение прекращает деятельность и лицензию аннулировано.

Обратите внимание! Если при зачислении на баланс установили для лицензии неопределенный срок полезного использования, то следует ежегодно просматривать его в конце (абз. 2 п. 5.10 разд. V Методрекомендаций № 1327). Если нет признаков неопределенности ограничения срока полезного использования такой лицензии, УЗ должен утвердить его конкретную продолжительность и, соответственно, начать начислять амортизацию на этот объект НМА. Даже полностью замортизированную лицензию учитывайте на балансе, пока не пользуетесь ею.

Также учтите, что по пункту 26 НП(С)БУ 8 для начисления амортизации лицензии в бухучете медучреждение может применять сроки полезного использования, установленные НК. Если решите воспользоваться этой нормой, пропишите в учетной политике: медучреждение самостоятельно определяет срок полезного использования лицензии на медпрактику, которую выдают бессрочно, и фиксирует его в акте по форме № НА-1.

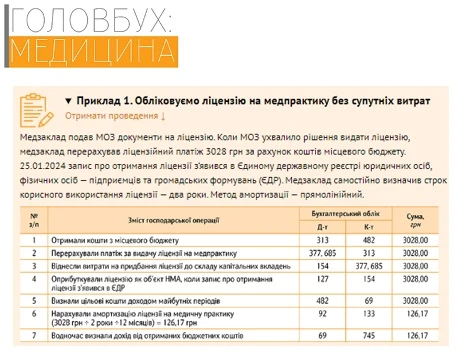

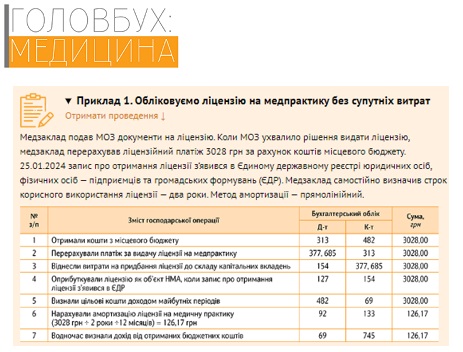

ЧИТАТЬ ПРИМЕР

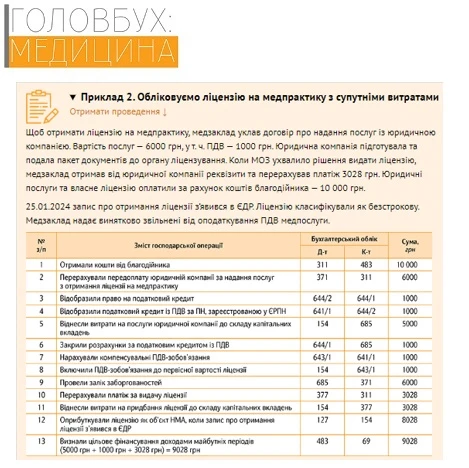

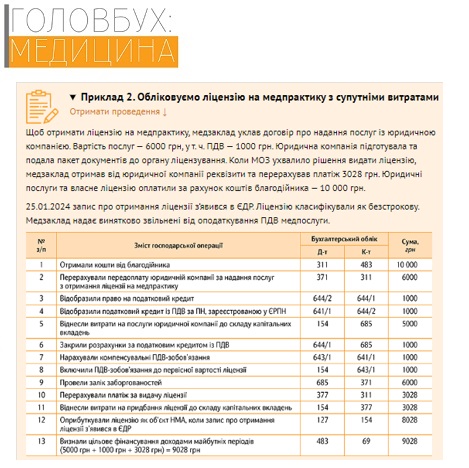

ЧИТАТЬ ПРИМЕР

Сумму начисленной амортизации лицензии покажите на субсчете 133 «Накопленная амортизация нематериальных активов» с одновременным ее отнесением к административным расходам на счет 92 Административные расходы» (п. 18 НП(С)БУ 16 «Расходы»). Периодичность начисления амортизации — ежемесячно, начиная с наступающего за месяцем, в котором ввели лицензию в хозяйственное обращение (п. 29 НП(С)БУ 8). Ликвидационная стоимость лицензии будет равна нулю (п. 28 НП(С)БУ 8). Если медучреждение является плательщиком налога на прибыль и применяет корректирующие разницы, учтите особенности амортизации бессрочных лицензий в налоговом учете. По требованиям Налогового кодекса Украины (НК), если правоустанавливающий документ не определяет срок действия права пользования НМА, такой срок полезного использования плательщик устанавливает самостоятельно. Этот срок не может быть менее двух и более десяти лет (пп. 138.3.4 НК).

Приобретение лицензии — не объект налогообложения НДС, ведь его не относят к операциям поставок товаров/услуг (пп. 14.1.185, 14.1.191, п. 185.1 НК).

КМУ регулярно обновляет лицензионные условия. Об изменениях информируем в обзорах в журнале «Головбух Медицина». Оставайтесь с нами!