У статті знайдете підказки щодо всіх етапів обліку ліцензій на медпрактику: від зарахування на баланс до нарахування амортизації та списання. Два приклади покажуть, які проведення виконати, якщо документи для ліцензії готувати самостійно або замовили в юристів, скористалися коштами місцевого бюджету або від благодійника

Особливості бухобліку ліцензій на медпрактику визначають чотири правила (Закон України «Про ліцензування видів господарської діяльності» від 02.032015 № 222-VIII, далі — Закон № 222):

1. Медична практика — господарська діяльність, що підлягає ліцензуванню (пп. 15 п. 1 ст. 7 Закону № 222).

2. Ліцензія — право суб’єкта господарювання на провадження виду господарської діяльності (пп. 5 п. 1 ст. 1 Закону № 222).

3. Медзаклад сплачує за ліцензію, а також має право замовити платні послуги з підготовки документів для органу ліцензування (ст. 14 Закону № 222).

4. Ліцензію видають на необмежений строк (п. 12 ст. 13 Закону № 222).

Про бухоблік ліцензій поетапно — далі.

Бухоблік акцій, бонусів і знижок на платні послуги ЗОЗ

Ліцензія на медичну практику: у якій групі активів обліковувати

Відколи медзаклад отримав ліцензію, набув право на відповідний вид діяльності. У бухобліку це право відображайте у складі нематеріальних активів (НМА). Пояснимо, чому.

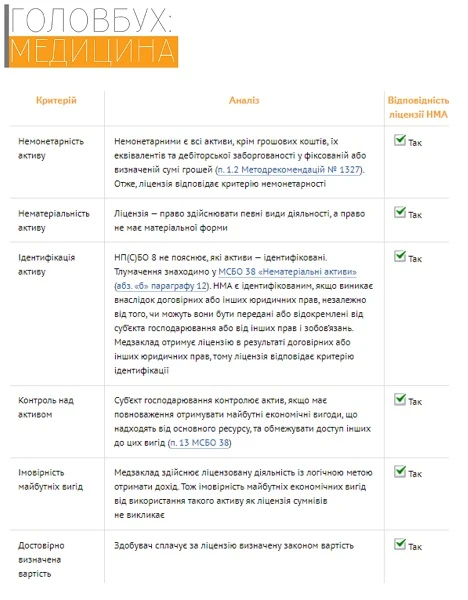

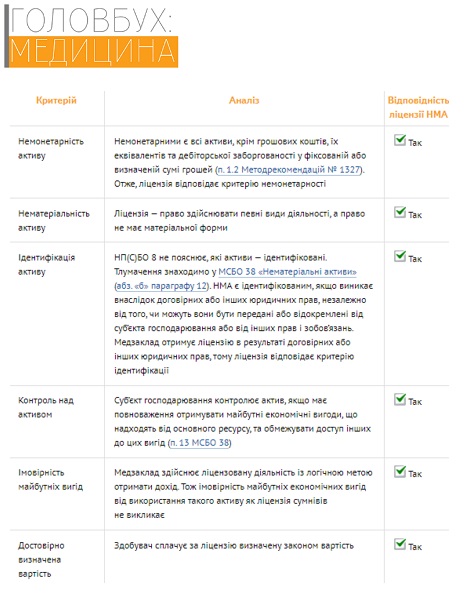

НМА — немонетарні активи, які не мають матеріальної форми та можуть бути ідентифіковані незалежно від строку їх корисного використання/експлуатації (п. 4 НП(С)БО 8 «Нематеріальні активи», п. 1.2 Методрекомендацій № 1327). Придбаний або отриманий об’єкт зараховуємо на баланс як НМА за одночасного виконання умов:

- медзаклад контролює об’єкт;

- із використанням об’єкта пов’язана ймовірність майбутніх економічних вигід;

- вартість об’єкта можливо достовірно визначити (п. 2.1 Методрекомендацій № 1327).

Перевіримо, чи відповідає ліцензія всім критеріям визнання об’єкта НМА.

Чи відповідає ліцензія критеріям НМА

ПЕРЕВІРИТИ

Якщо є шість «так», ліцензія відповідає всім критеріям визнання НМА.

Право на провадження діяльності обліковуємо у складі інших НМА (п. 5 НП(С)БО 8). Інструкція № 291 передбачає для таких активів субрахунок 127 «Інші нематеріальні активи».

ЯК ЛІЦЕНЗІЮ НА МЕДПРАКТИКУ ЗАРАХУВАТИ НА БАЛАНС

Як увести ліцензію у використання

Початок використання ліцензії в господарській діяльності оформте актом уведення в господарський оборот об’єкта права інтелектуальної власності у складі нематеріальних активів. Форма — № НА-1, затверджена Наказом № 732.

Датою початку використання ліцензії вважайте дату, коли до ЄДР унесли рішення про видачу ліцензії. Адже саме з цього моменту медзаклад набуває права на діяльність.

За даними акта відкрийте інвентарну картку обліку об’єкта права інтелектуальної власності в складі нематеріальних активів (типова форма № НА-2).

Заповнимо зразки податкових накладних на послуги ЗОЗ: медичні й організаційні; звільнені й оподатковувані ПДВ; для фізичних або юридичних осіб. Добірка правил нагадуватиме про принципові моменти й допомагатиме не помилитися в реквізитах

Ліцензування з медичної практики у бухобліку: чи амортизувати

Ліцензію видають на необмежений строк. У бухобліку такі об’єкти зазвичай не амортизують. Адже НМА з невизначеним строком корисного використання амортизації не підлягають (абз. 2 п. 25 НП(С)БО 8). Таке саме правило передбачає пункт 5.1 Методрекомендацій № 1327.

До НМА з невизначеним строком корисного використання належать ті, щодо яких медзаклад не визначив обмеження строку, протягом якого очікується збільшення грошових коштів чи їх еквівалентів від використання таких НМА (абз. 2 п. 25 НП(С)БО 8).

Отже, вартість ліцензії потрапить до витрат, тільки в періоді списання з балансу.

Якщо ліцензію на медпрактику призупинили на строк до шести місяців, але медзаклад планує відновити її, не списуйте ліцензію з балансу. Адже після відновлення медзаклад, як і раніше, провадитиме діяльність на підставі цієї ж ліцензії.

Списати ліцензію з балансу потрібно, якщо медзаклад припиняє діяльність і ліцензію анульовано.

Зверніть увагу! Якщо під час зарахування на баланс встановили для ліцензії невизначений строк корисного використання, мусите переглядати його щороку наприкінці (абз. 2 п. 5.10 розд. V Методрекомендацій № 1327). Якщо немає ознак невизначеності обмеження строку корисного використання такої ліцензії, ЗОЗ має затвердити його конкретну тривалість та, відповідно, почати нараховувати амортизацію на цей об’єкт НМА. Навіть повністю замортизовану ліцензію обліковуйте на балансі, допоки користуєтеся нею.

Також візьміть до уваги, що за пунктом 26 НП(С)БО 8 для нарахування амортизації ліцензії в бухобліку медзаклад може застосовувати строки корисного використання, встановлені ПК. Якщо вирішите скористатися цією нормою, пропишіть в обліковій політиці: медзаклад самостійно визначає строк корисного використання ліцензії на медпрактику, яку видають безстроково, та фіксує його в акті за формою № НА-1.

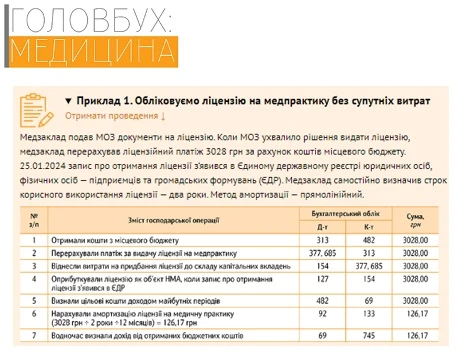

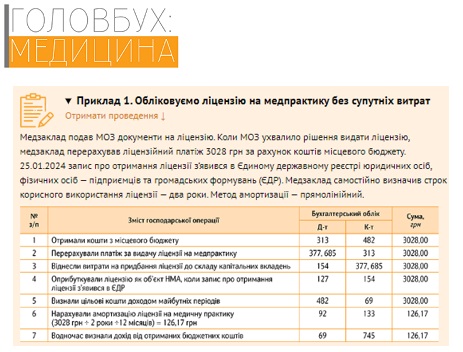

ЧИТАТИ ПРИКЛАД

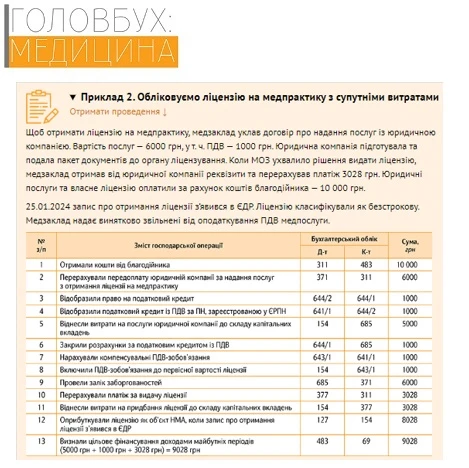

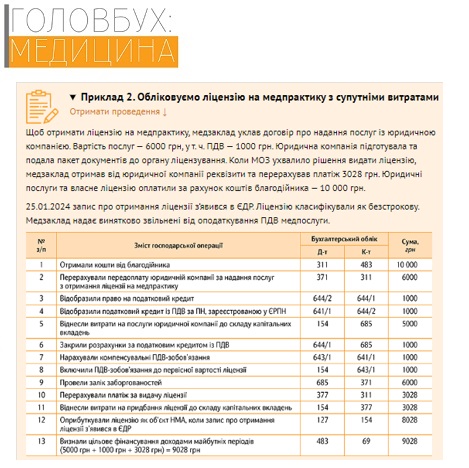

ЧИТАТИ ПРИКЛАД

Суму нарахованої амортизації ліцензії покажіть на субрахунку 133 «Накопичена амортизація нематеріальних активів» з одночасним її віднесенням до адміністративних витрат на рахунок 92 Адміністративні витрати» (п. 18 НП(С)БО 16 «Витрати»). Періодичність нарахування амортизації — щомісяця, починаючи з того, що настає за місяцем, у якому ввели ліцензію в господарський обіг (п. 29 НП(С)БО 8). Ліквідаційна вартість ліцензії дорівнюватиме нулю (п. 28 НП(С)БО 8). Якщо медзаклад є платником податку на прибуток та застосовує коригувальні різниці, врахуйте особливості щодо амортизації безстрокових ліцензій в податковому обліку. За вимогами Податкового кодексу України (ПК), якщо правовстановлюючий документ не визначає строку дії права користування НМА, такий строк корисного використання платник встановлює самостійно. Цей строк не може бути менше ніж два й більше ніж десять років (пп. 138.3.4 ПК).

Придбання ліцензії — не об’єкт оподаткування ПДВ, адже його не відносять до операцій постачання товарів/послуг (пп. 14.1.185, 14.1.191, п. 185.1 ПК).

КМУ регулярно оновлює Ліцензійні умови. Про зміни інформуємо в оглядах у журналі «Головбух Медицина». Залишайтесь з нами!