В статье советы, как задокументировать сдачу-прием зерна на хранение, учесть и обложить операции по доработке и хранению зерна

Завершается жатва и зерно направляется на элеватор для хранения. Взаимоотношения с хранителем аграрии регулируются в договоре складского хранения зерна. Его типовую форму определяет постановление КМУ «Об утверждении Порядка выпуска бланков складских документов на зерно, их передаче и продаже зерновым складам и типовому договору складского хранения зерна» от 11.04.2003 № 510.

Внимание! Уделите внимание условиям договора, поскольку порядок урегулирования разногласий по качеству/числу зерна элеваторы прописывают в локальных актах. За основу они преимущественно принимают нормы отмененной Инструкции о порядке ведения учета и оформления операций с зерном и продуктами его переработки на хлебоприемных и зерноперерабатывающих предприятиях, независимо от форм собственности и хозяйствования, утвержденной приказом Минагрополитики от 11.07.2005 № 310. Вебінари для бухгалтерів 2026

Документальное поступление зерна на элеватор

Чтобы передать товар на хранение, владелец зерна кроме договора должен оформить транспортные сопроводительные документы:

или

Каждую партию принимает материально ответственное лицо элеватора в присутствии представителя агропредприятия. При приеме-передаче взвесьте зерно и укажите качество по данным производственно-технической лаборатории зерносклада (далее — лаборатория). В учете агропредприятия зафиксируйте фактическую массу после взвешивания на элеваторе.

Задокументируйте актом по форме из приложения 4 к Правилам № 363 разногласия в весе свыше:

- погрешность весов, указанная в их паспорте;

да

Составьте акт в присутствии лица, ответственного за доставку зерна, по каждой ТТН в трех экземплярах, если нанимаете транспортную компанию для доставки. Акт является основанием показать в учете агропредприятия нехватку зерна, определить причину и урегулировать разногласия.

Природные потери зерна при транспортировке

В случае перевозки по железной дороге стороны могут договориться о применении норм потерь, что определяет Приказ № 644. Для зерна процент естественной убыли составляет 0,5% массы груза.

Если доставляете зерно автотранспортом, элеватор просигнализирует показатель качества зерна и номер зернохранилища одним из способов:

- проставить штамп на обратной стороне первого экземпляра ТТН;

- укажет в ТТН информацию для размещения зерна и направит авто на весы;

- проведет следующие действия при наличии электронной системы обработки документов.

Водитель/представитель агропредприятия передает все экземпляры ТТН весовщику. Вагар представит:

- массу брутто - на обороте первого экземпляра ТТН;

- номер записи – в Журнале регистрации взвешивания грузов на автомобильных весах (типичная форма № ЗХС-28, утвержденная Приказом № 728), который ведет элеватор.

После того, как определит массу брутто, весовщик возвращает водителю/представителю поклажедателя первый экземпляр ТТН и направляет груз на разгрузку в определенное зернохранилище. Другие экземпляры весов возвращает после.

Поступление зерна железнодорожным или водным транспортом оформят:

- Приемным актом на многовагонное (многобаржевое) поступление зерна (типичная форма № 14);

или

- Приемным актом на одновагонное (однобаржевое) поступление зерна (типичная форма № 15).

Не позднее следующего рабочего дня после того, как элеватор примет зерно на хранение, оформите складские документы по требованиям Положения №198.

Документальное оформление оценки качества зерна и расчет зачетной массы

Читать в журнале «Головбух Агро»

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Документальное оформление доработки зерна

Читать в журнале «Головбух Агро»

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Бухучет поступления зерна на элеватор

Чтобы обеспечить контроль движения и хранения зерна, введите аналитические счета в счет 27 «Продукция сельскохозяйственного производства». Учтите недостатки при транспортировке зерна в пределах норм естественной убыли или сверх норм.

Услуги элеватора по доработке зерна являются технологическими затратами на доведение зерна до состояния, в котором его можно использовать в планируемых целях. Расходы на услуги элеватора обобщите по дебету счета 23 «Производство». В конце года скорректируйте плановую себестоимость зерна до фактической. То есть на стоимость услуг по доработке увеличат себестоимость продукции: Д-т 27 - К-т 23. Если зерно на конец года реализовали, сделайте дополнительную запись, которой увеличьте ее себестоимость реализации: Д-т 901 «Себестоимость реализованной продукции» - К-т 27.

Внимание! Услуги элеватора по дополнительной очистке зерна после того, как зерно прошло очистку и сушку на собственном зернотоке владельца зерна, включите в расходы на сбыт (дебет счета 93 «Расходы на сбыт»).

После доработки скорректируйте стоимость полноценного зерна на стоимость зерноотходов. Зачислите зерноотходы I и II категорий на баланс:

- по цене возможной реализации – если планируете их продать;

- ценой возможного использования с учетом содержания в зерноотходах полноценного зерна — если будете использовать для собственных нужд (приложение 2 к Методрекомендациям № 132).

Разницу между балансовой стоимостью списанного полноценного зерна и полученных зерноотходов включите в другие операционные расходы в дебет субсчета 947 «Недостатки и потери от порчи ценностей». Увеличат прочие операционные расходы и стоимость зерноотходов ІІІ категории. Мертвые отходы в дальнейшем учтите в количественном выражении. Не засчитывайте их на баланс, поскольку они не отвечают критериям признания активами (п. 3 НП(С)БУ 1 «Общие требования к финансовой отчетности»).

Услуги элеватора по хранению зерна включите в состав расходов на сбыт (п. 19 НП(С)БУ 16 «Расходы»).

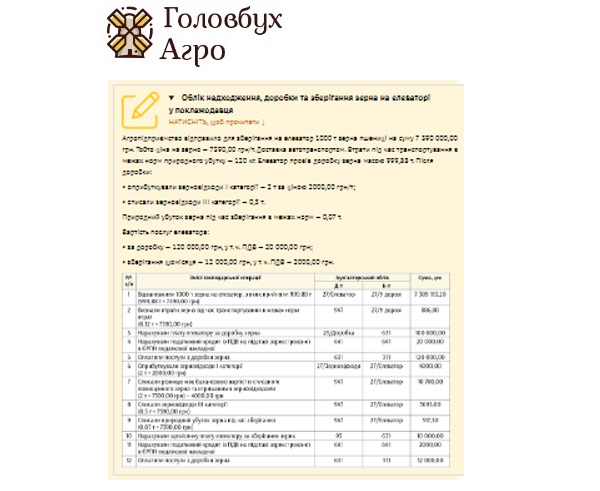

Пример. Учет поступления, доработки и хранения зерна на элеваторе у поклажедателя

Пример в журнале «Головбух Агро»

Налоговый учет поступления зерна на элеватор

О налогообложении НДС операций с зерном на элеваторе