Агропредприятие вырастило сельхозпродукцию и разместило ее на хранение на собственных и посторонних складах. Во время хранения часть сельхозпродукции была потеряна. Подскажем, какие документы оформить, как учесть и обложить налогом потерю сельхозпродукции

Єдиний податок 4-ої групи: МПЗ, форс-мажор і звітність

Есть две базовые причины для потери сельхозпродукции – это естественная (нормативная) убыль и сверхнормативные потери.

Естественная убыль возникает вследствие естественных изменений биологических или физико-химических свойств сельхозпродукции – испарение влаги, дыхание плодов, усыхание, утечка сока и т.д.

К примеру, во время хранения зерна оно может отдавать влагу (усыхать). Поэтому количество зерна будет уменьшаться. Однако такое уменьшение есть естественный процесс, который можно нормировать. Следовательно, для естественной убыли устанавливают нормы убыли. Об этом – дальше.

Сверхнормативные потери — это потери по всем другим причинам, кроме нормативных. Если нормы установлены, сверхнормативные потери будут возникать при превышении таких норм. Если нормы не установлены, то все потери будут сверхнормативными.

К сверхнормативным относятся также потери от воровства, несоблюдение правил хранения и т.д.

К примеру, к сверхнормативным потерям относят порчу, снижение качества плодоовощной продукции при хранении. Это так называемые товарные потери.

Какие нормы естественной убыли

Для естественной убыли еще при СССР для различных видов продукции и условий ее использования были установлены нормы, которые использовались и в Украине. Однако определенная часть этих норм отменена с 17.03.2017 согласно нормам Постановления № 1066, поэтому формальных оснований для их применения на сегодняшний день нет. При независимости также принимали нормы для отдельных видов продукции. Однако не для всех видов продукции на сегодняшний день есть утвержденные нормы.

Критично важливі підприємства продовжують перепідтверджувати свій критичний статус, оскільки він добігає річного строку. Після цього слід перебронювати працівників на новий строк дії бронювання. Які дії виконати, щоб продовжити строк бронювання працівників

Можно ли самостоятельно установить нормы естественной убыли

Налоговики в своих консультациях ( например, в ИНК ГФС от 29.03.2018 № 1286/6/99-99-15-03-02-15/ІПК) неоднократно высказывали мнение, что субъекты хозяйствования не могут самостоятельно устанавливать нормы естественной убыли.

С другой стороны, в действующих документах нигде не написано о том, что государственные органы должны установить нормы естественной убыли. Поэтому, на наш взгляд, предприятие может установить такие нормы самостоятельно, предварительно обосновав их. Считаем, что при установлении таких норм предприятие может взять за основу нормы, отмененные Постановлением № 1066.

Тем более что такие нормы крайне нужны на практике. Ведь естественные потери продукции объективны, так что такой объективный процесс необходимо учитывать в деятельности.

О возможности пользоваться самостоятельно установленными нормами высказался и судебный орган:

«…необґрунтованими є доводи податкового органу про те, що нормативні акти, які визначали норми природнього убутку зерна скасовані, у зв’язку із чим товариство при визначенні зазначених норм користувалось виключно своїм внутрішнім наказом та не мало права самостійно визначати нормативи природніх втрат.

При цьому, втрати товарів в процесі їх зберігання/транспортування є об`єктивно існуючими природніми та невідворотними процесами, що знаходяться поза межами контролю та впливу підприємства і є невід’ємною частиною господарської діяльності».

Постанова Шостого апеляційного адміністративного суду від 14.07.2020 у справі № 640/10521/19

Но мы понимаем, что в случае, если пользуетесь самостоятельно установленными нормами естественной убыли, это может привести к конфликту с налоговой службой. Поэтому следует быть готовыми отстоять собственную правоту. Можете также обратиться за консультацией по этому вопросу в Минэкономики, Минагрополитику и Минфин. Также вы можете получить индивидуальную налоговую консультацию от ГНС.

КАК ОБЛОЖИТЬ НАЛОГОМ ПОТЕРИ СЕЛЬХОЗПРОДУКЦИИ

Как учесть потерю сельхозпродукции

В учете:

- недостачи и потери запасов в пределах установленных норм естественной убыли во время хранения, а также недостачи и потери запасов сверх норм естественной убыли признайте расходами отчетного периода — отразите их фактическую себестоимость (с учетом транспортно-заготовительных расходов) по дебету субсчета 947 «Недостатки и потери от порча ценностей»;

- одновременно суммы недостач и потерь от порчи запасов сверх норм естественной убыли до принятия решения о конкретных виновниках отразите на внебалансовом субсчете 072 «Невозмещенные недостачи и потери от порчи ценностей»;

- когда установите лиц, которые должны возместить потери запасов сверх норм естественной убыли, причитающуюся к возмещению сумму отнесите в состав дебиторской задолженности и иного операционного дохода и расчетов с бюджетом (на разницу между суммой, которая должна быть возмещена виновным, и фактической себестоимостью недостачи и потерь от порчу запасов) одновременно со списанием сумм, отраженных на внебалансовом субсчете 072. Сумму возмещения определите согласно законодательству (п. 5.7 Методрекомендаций № 2).

В то же время бухгалтерский учет на внебалансовых счетах осуществляйте, в частности, в случае исключения из активов запасов, которые испорчены или наличие которых инвентаризацией не подтверждено, их отсутствие или порча не обоснованы нормами естественной убыли, а решение о возмещении их стоимости виновными лицами еще не было принято (п. 5.12 Методрекомендаций № 2).

То есть, в случае списания запасов в пределах установленных норм естественной убыли или в других обоснованных случаях учет на внебалансовом субсчете 072 не ведите.

Если решили вопрос о возмещении потерь виновным лицом, сумму к возмещению отразите проводкой: Д-т 375 «Расчеты по возмещению нанесенного ущерба» К-т 716 «Возмещение ранее списанных активов».

Возмещение ущерба: Д-т 301 «Наличные деньги в национальной валюте», 311 «Текущие счета в национальной валюте» и т.д. К-т 375.

нормативные потери

Возьмем для примера зерновые. Есть Нормы № 316 и Порядок № 316. Именно по этим нормативным документам рассчитывают естественную убыль зерна.

Нормы убыли определены для среднего срока хранения. Пример его расчета приведен в приложении 2 к Порядку № 316. Из примера следует, что расчет производят на дату зачистки зерносклада (места хранения зерна) за период между предварительной и текущей зачисткой соответствующего зернового состава.

Реєстр ІПК з податку на нерухомість — це зручний інструмент для пошуку офіційних відповідей податківців на ваші запитання

Формы первичных документов, которые используются при хранении и переработке зерна и продуктов его переработки, утверждены приказом Министерства развития экономики, торговли и сельского хозяйства «Об утверждении отраслевых типовых форм учетных документов, используемых при хранении и переработке зерна и продуктов его переработки» от 08.04.2021 № 728.

Хозяйственные операции зачистки зернового состава оформляют Актом зачистки (типичная форма № 30, утвержденная Приказом № 728). Именно в этом Акте и приводят потери зерна при хранении — как в пределах норм, так и сверхнормативные.

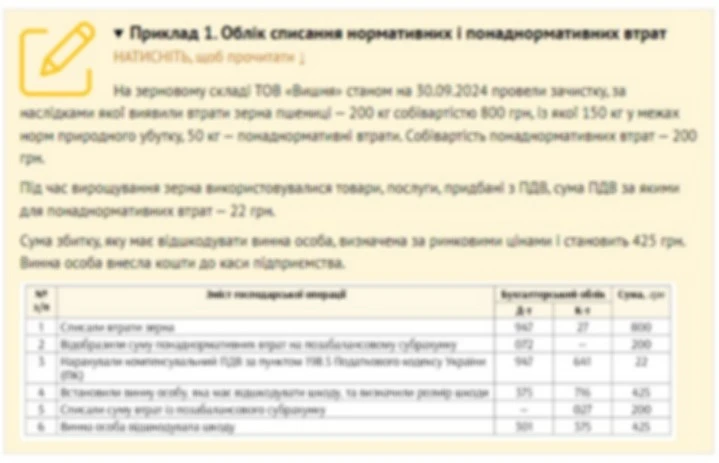

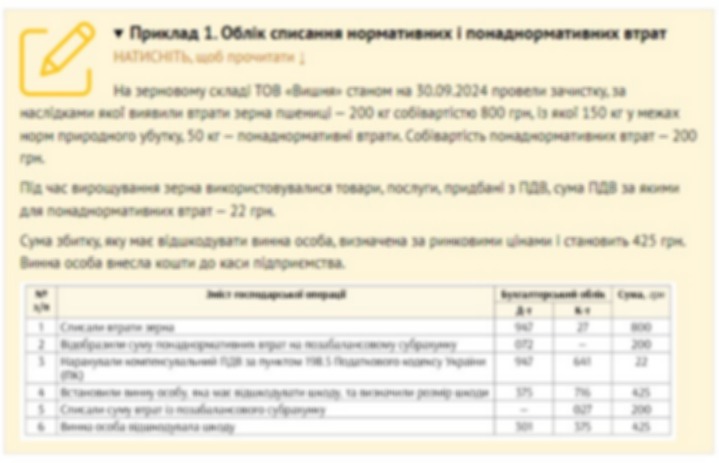

Рассмотрим Пример 1.

СКАЧАТЬ ПРИМЕР ⏩

сверхнормативные потери

Одним из примеров сверхнормативных потерь товарные потери — порча плодоовощной продукции во время хранения.

Это так называемые актированные потери, то есть потери, документирующиеся соответствующими актами при переборе продукции.

Перебирают и актируют по необходимости, при обнаружении во время визуального осмотра факта снижения качества, испорчения.

Операцию по переборке можете оформить Актом о переборке (калибровке, сортировке). Установленной нормативными документами формы Акта нет. Поэтому его форму разрабатывает каждое сельхозпредприятие самостоятельно. В любом случае Акт должен содержать все обязательные реквизиты, указанные в части 2 статьи 9 Закона о бухучете.

Для уборки продукции приказом руководителя сельхозпредприятия можно назначать комиссию. Но работы по перебору выполняет обычно бригада рабочих. Количество отпущенной для переборки продукции проставьте в Акте на основании фактического ее взвешивания, отходы (товарные потери) от уборки укажите в Акте отдельно и обязательно зафиксируйте вывоз их на свалку и/или передачу (продажу другим предприятиям) на откорм скота и т.п.

В Акте приведите также пояснения материально ответственных лиц. Акт утверждает управляющий компании. Составьте его в двух экземплярах:

- один – передайте в бухгалтерию для отражения последствий перебора в учете;

- второй – оставьте у материально ответственного лица.

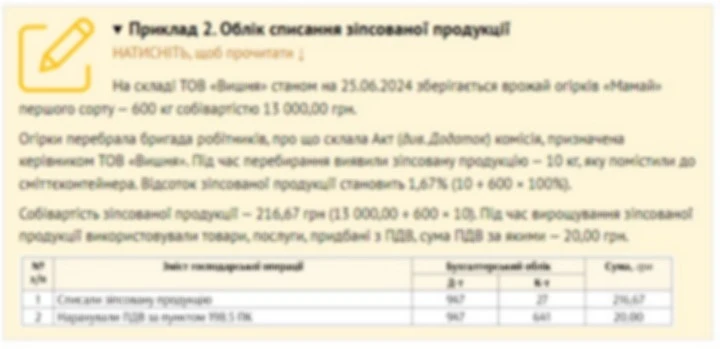

Рассмотрим Пример 2.

СКАЧАТЬ ПРИМЕР ⏩

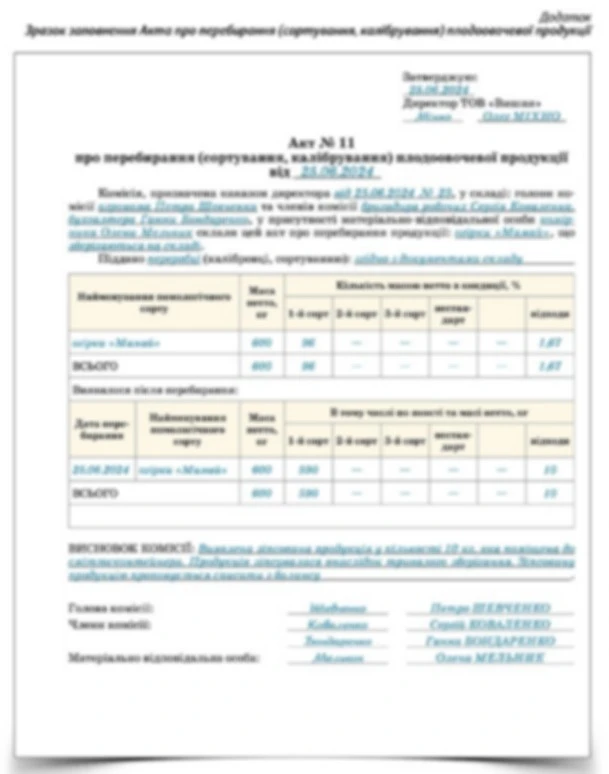

Образец заполнения Акта о переборке (сортировке, калибровке) плодоовощной продукции

СКАЧАТЬ ОБРАЗЕЦ ⏩