У статті — поради, як задокументувати здавання-приймання зерна на зберігання, облікувати та оподаткувати операції із доробки та зберігання зерна

Завершуються жнива і зерно прямує на елеватор для зберігання. Взаємовідносини зі зберігачем аграрії урегульовують у договорі складського зберігання зерна. Його типову форму визначає постанова КМУ «Про затвердження Порядку випуску бланків складських документів на зерно, їх передачі та продажу зерновим складам та типового договору складського зберігання зерна» від 11.04.2003 № 510.

Увага! Приділіть увагу умовам договору, оскільки порядок урегулювання розбіжностей щодо якості/кількості зерна елеватори прописують у локальних актах. За основу вони переважно беруть норми скасованої Інструкції про порядок ведення обліку й оформлення операцій із зерном і продуктами його перероблення на хлібоприймальних та зернопереробних підприємствах незалежно від форм власності і господарювання, затвердженої наказом Мінагрополітики від 11.07.2005 № 310. Вебінари для бухгалтерів 2026

Документальне надходження зерна на елеватор

Щоб передати товар на зберігання, власник зерна, крім договору, має оформити транспортні супровідні документи:

або

Кожну партію приймає матеріально відповідальна особа елеватора в присутності представника агропідприємства. Під час приймання-передачі зважте зерно та зазначте якість за даними виробничо-технічної лабораторії зерноскладу (далі — лабораторія). В обліку агропідприємства зафіксуйте фактичну масу після зважування на елеваторі.

Задокументуйте актом за формою з додатка 4 до Правил № 363 розбіжності у вазі понад:

- похибку ваг, що зазначена в їх паспорті;

та

Складіть акт у присутності особи, яка відповідальна за доставку зерна, за кожною ТТН у трьох примірниках, якщо наймаєте транспортну компанію для доставки. Акт є підставою показати в обліку агропідприємства нестачу зерна, визначити причину та врегулювати розбіжності.

Природні втрати зерна під час транспортування

У разі перевезення залізницею сторони можуть домовитися про застосування норм втрат, що визначає Наказ № 644. Для зерна відсоток природних втрат становить 0,5% маси вантажу.

Якщо доставляєте зерно автотранспортом, елеватор просигналізує про показник якості зерна та номер зерносховища в один із способів:

- проставить штамп на зворотному боці першого примірника ТТН;

- зазначить у ТТН інформацію для розміщення зерна та направить авто на ваги;

- проведе такі дії за наявності електронної системи обробки документів.

Водій/представник агропідприємства передає всі примірники ТТН вагарю. Вагар проставить:

- масу брутто — на звороті першого примірника ТТН;

- номер запису — у Журналі реєстрації зважування вантажів на автомобільних вагах (типова форма № ЗХС-28, затверджена Наказом № 728), який веде елеватор.

Після того, як визначить масу брутто, вагар повертає водію/представнику поклажодавця перший примірник ТТН і направляє вантаж на розвантаження у певне зерносховище. Інші примірники вагар повертає після.

Надходження зерна залізничним або водним транспортом оформлять:

- Приймальним актом на багатовагонне (багатобаржове) надходження зерна (типова форма № 14);

або

- Приймальним актом на одновагонне (однобаржове) надходження зерна (типова форма № 15).

Не пізніше наступного робочого дня після того, як елеватор прийме зерно на зберігання, оформте складські документи за вимогами Положення № 198.

Документальне оформлення оцінки якості зерна та розрахунок залікової маси

Читати в журналі «Головбух Агро»

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

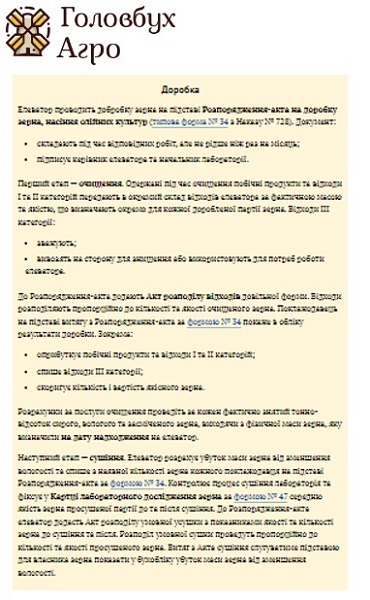

Документальне оформлення доробки зерна

Читати в журналі «Головбух Агро»

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Бухоблік надходження зерна на елеватор

Щоб забезпечити контроль руху та зберігання зерна, введіть аналітичні рахунки до рахунку 27 «Продукція сільськогосподарського виробництва». Облікуйте нестачі під час транспортування зерна в межах норм природного убутку або понад норми.

Послуги елеватора з доробки зерна є технологічними витратами на доведення зерна до стану, в якому його можна використовувати з запланованою метою. Витрати на послуги елеватора узагальніть за дебетом рахунку 23 «Виробництво». Наприкінці року скоригуйте планову собівартість зерна до фактичної. Тобто на вартість послуг з доробки збільшать собівартість продукції: Д-т 27 — К-т 23. Якщо зерно на кінець року реалізували, зробіть додатковий запис, яким збільште його собівартість реалізації: Д-т 901 «Собівартість реалізованої продукції» — К-т 27.

Увага! Послуги елеватора з додаткового очищення зерна після того, як зерно пройшло очищення та сушіння на власному зернотоку власника зерна, включіть до витрат на збут (дебет рахунку 93 «Витрати на збут»).

Після доробки скоригуйте вартість повноцінного зерна на вартість зерновідходів. Зарахуйте зерновідходи І та ІІ категорій на баланс:

- за ціною можливої реалізації — якщо плануєте їх продати;

- ціною можливого використання з урахуванням вмісту в зерновідходах повноцінного зерна — якщо використовуватимете для власних потреб (додаток 2 до Методрекомендацій № 132).

Різницю між балансовою вартістю списаного повноцінного зерна та отриманих зерновідходів включіть до інших операційних витрат, у дебет субрахунку 947 «Нестачі і втрати від псування цінностей». Збільшать інші операційні витрати й вартість зерновідходів ІІІ категорії. Мертві відходи надалі облікуйте у кількісному вираженні. Не зараховуйте їх на баланс, оскільки вони не відповідають критеріям визнання активами (п. 3 НП(С)БО 1 «Загальні вимоги до фінансової звітності»).

Послуги елеватора зі зберігання зерна включіть до складу витрат на збут (п. 19 НП(С)БО 16 «Витрати»).

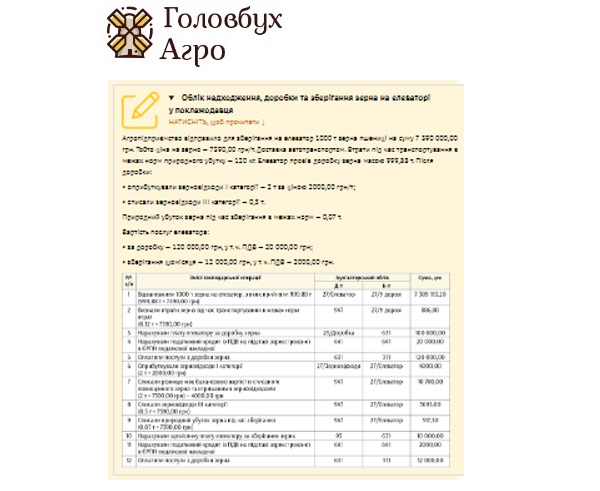

Приклад. Облік надходження, доробки та зберігання зерна на елеваторі у поклажодавця

Приклад в журналі «Головбух Агро»

Податковий облік надходження зерна на елеватор

Про оподаткування ПДВ операцій із зерном на елеваторі