Организации с неприбыльным статусом не платят налога на прибыль (п. 133.4 Налогового кодекса Украины; НК). В то же время они имеют подавать в ГНС годовой отчет об использовании доходов (прибыли) неприбыльной организации, утвержденный приказом Минфина от 17.06.2016 № 553, и годовую финансовую отчетность (п. 46.2 НК).

Лунный отчетный период предусмотрен для других неприбыльцев-нарушителей (пп . 133.4.3 НК).

Крайне важно неприбыльцу сдержать требования о целевом использование средств. Иначе потеряете неприбыльный статус и будете должны платить налог на прибыль.

В общем случае неприбыльцы отчитываются раз в год. По итогам прошлого года отчитайтесь в течение 60 календарных дней, что наступают за последним календарным днем отчетного года. То есть за 2024 год — не позднее 3 марта 2025 года. Ведь 1 марта — это суббота.

Лунный период предусмотрен только для неприбыльцев-нарушителей (пп. 133.4.7, 133.4.3 НК; письмо ГФС от 19.07.2017 № 19001/7/99-99-15-02-01-17). Они должны отчитаться за период с начала года по последний день месяца, в котором совершили такое нарушение. После этого такую неприбыльную организацию снимут с реестра, и она станет плательщиком налога на прибыль (пп. 133.4.3 НК).

Как подать отчет неприбыльной организации

Подать отчетность неприбыльных организаций можно в один из способов:

лично или через уполномоченное на это лицо;

почтой с уведомлением о вручении и описанием вложения. Сделайте это не позже, чем через пять дней до истечения предельного срока подачи. В 2024 году — не позже, чем 23 февраля;

средствами электронной связи в электронной форме (п. 49.3 НК).

Если принадлежите к большим или средним предприятиям, отчитываться можете только в электронной форме (п. 49.4 НК). Но в случае прекращение договора о признании электронных документов к заключению нового договора имеете право подавать налоговую отчетность лично или по почте.

Идентификатор электронной формы — J0101911.

J0119711 — информация об операциях с гуманитарной помощью (приложение ГД к строкам 1.6.2 ГД, 2.4.2 ГД и 3.1 ГД Отчета);

J0119811 — расчет налоговых обязательств за период, за который обнаружена ошибка (приложение ВП к строкам 7–9 Отчета).

Если подаете Отчет через «Единое окно представления электронной отчетности», сначала отправьте финансовую отчетность, а затем, после получения квитанции № 2, — собственно Отчет с указанием, что указанные формы добавили.

Записанные в отчете неприбыльной организации данные должны основываться на данных бухгалтерского учета и финансовой отчетности. Поэтому все суммы доходов и расходов (в т. ч. начисленной амортизации основных средств), что сформировали по правилам бухгалтерского учета, отразите в отчете (ОИР, категория 102.04).

Налоговики сверят показатели доходов и расходов со отчета с показателями, приведенными в годовой финотчетности, которая является неотъемлемым приложением ФЗ к отчету.

Внимание: Доходы и расходы определяйте по бухгалтерским правилам. То есть на момент их возникновение независимо от даты поступление или уплаты средств (письмо ГФС от 19.07.2017 № 19001/7/99-99-15-02-01-17).

Подтвердить целевое использование средств поможет утвержденная годовая плановая смета или финансовый план — перечень сумм ожидаемых доходов и запланированных расходов организации.

Смета (план) предназначена для контроля доходов и расходов их поступлений, направлений использование и связи с уставной деятельностью.

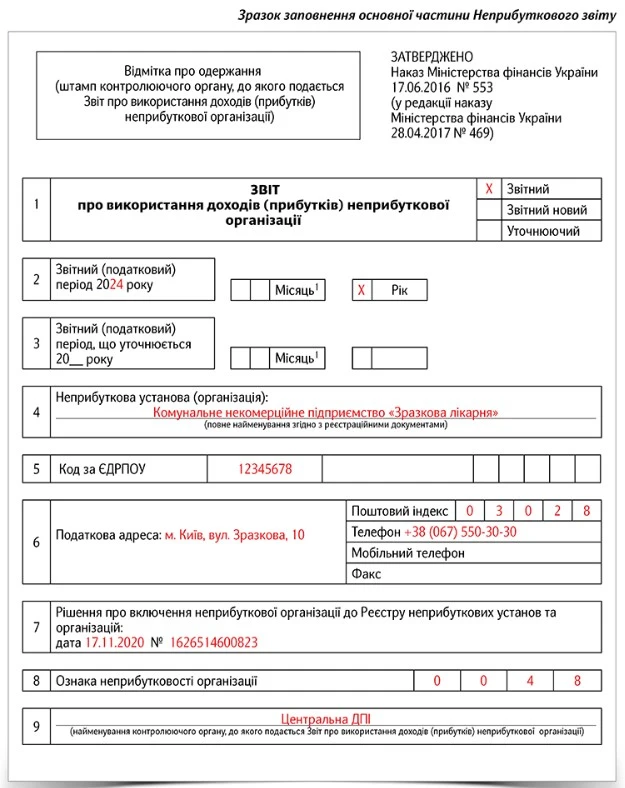

Отчет неприбыльной организации включает вступительную часть, части I и II и приложения ГД, ОП, ФЗ.

Отчетность неприбыльных организаций: как исправлять ошибки

Неприбыльные организации исправляют ошибки в отчетности по-прежнему — с помощью уточняющего отчета неприбыльной организации или в составе текущего отчета неприбыльной организации с помощью приложения ВП. Специальную часть такого отчета, отведенную для исправления ошибок, заполняйте только в случае увеличение или уменьшение налогового обязательства по налогу на прибыль. Об этом свидетельствуют, собственно, названия строк 7—10 этого отчета.

Обычно, если будете исправлять ошибки с помощью уточняющего отчета неприбыльной организации, придется уплатить так называемый самоштраф — 3% суммы недоплаты. Если воспользуетесь приложением ВП к отчету неприбыльной организации, который детализирует строки 7—9 этого отчета, сумма самоштрафа будет составлять уже 5% недоплаты.

Но на период военного положения начисление самоштрафов и пени не предусмотрено!

Что будет, если не подать отчет неприбыльной организации

Законодательство приравнивает отчет неприбыльной организации к налоговой декларации (п. 49.2 НК). Поэтому, если его не подадите или подадите с опозданием, придется уплатить штраф в размере 340 грн. За повторное нарушение штраф больше — 1020 грн (п. 120.1 НК).

В случае самостоятельного исправление плательщиком налогов ошибок, что привели к занижению налогового обязательства в отчетных (налоговых) периодах, что приходятся на период действия военного положения, плательщики налога увольняются от начисления и уплаты штрафных санкций, что предусмотренные пунктом 50.1 НК и пени. Это прямо предполагает подпункт 69.1 подраздела 10 раздела ХХ НК.