Організації з неприбутковим статусом не платять податку на прибуток (п. 133.4 Податкового кодексу України; ПК). Водночас вони мають подавати до ДПС річний Звіт про використання доходів (прибутків) неприбуткової організації, затверджений наказом Мінфіну від 17.06.2016 № 553 (далі — Звіт), і річну фінансову звітність (п. 46.2 ПК).

Місячний звітний період передбачений для інших неприбутківців-порушників (пп. 133.4.3 ПК).

Вкрай важливо неприбутківцю дотримати вимоги про цільове використання коштів. Інакше втратите неприбутковий статус і муситимете платити податок на прибуток.

У загальному випадку неприбутківці звітують раз на рік. За підсумками минулого року відзвітуйте протягом 60 календарних днів, що настають за останнім календарним днем звітного року. Тобто за 2024 рік — не пізніше ніж 3 березня 2025 року. Адже 1 березня — це субота.

Місячний період передбачений лише для неприбутківців-порушників (пп. 133.4.7, 133.4.3 ПК; лист ДФС від 19.07.2017 № 19001/7/99-99-15-02-01-17). Вони мають відзвітувати за період з початку року по останній день місяця, в якому вчинили таке порушення. Після цього таку неприбуткову організацію вилучать із реєстру, і вона стане платником податку на прибуток (пп. 133.4.3 ПК).

Як подати звіт неприбуткової організації

Подати звітність неприбуткових організацій можете в один зі способів:

особисто або через уповноважену на це особу;

поштою з повідомленням про вручення та описом вкладення. Зробіть це не пізніше ніж за п’ять днів до спливу граничного терміну подання;

засобами електронного зв’язку в електронній формі (п. 49.3 ПК).

Якщо належите до великих чи середніх підприємств, звітувати можете лише в електронній формі (п. 49.4 ПК). Але в разі припинення договору про визнання електронних документів до укладення нового договору маєте право подавати податкову звітність особисто або поштою.

Ідентифікатор електронної форми – J0101911.

J0119711 — інформація щодо операцій з гуманітарною допомогою (додаток ГД до рядків 1.6.2 ГД, 2.4.2 ГД та 3.1 ГД Звіту);

J0119811 — розрахунок податкових зобов’язань за період, за який виявлено помилку (додаток ВП до рядків 7–9 Звіту.

Якщо подаєте Звіт через «Єдине вікно подання електронної звітності», спочатку надішліть фінансову звітність, а потім, після того як отримаєте квитанцію № 2, — власне Звіт із позначкою, що зазначені форми додали.

Дані, що запишете у неприбутковий звіт, мають ґрунтуватися на даних бухгалтерського обліку та фінансової звітності. Тому всі суми доходів і витрат (у т. ч. нарахованої амортизації основних засобів), що сформували за правилами бухгалтерського обліку, відобразіть у Звіті (ЗІР, категорія 102.04).

Податківці звірятимуть показники доходів і видатків зі звіту неприбуткової організації з показниками, наведеними в річній фінзвітності, яка є невід’ємним додатком ФЗ до неприбуткового звіту.

Увага: Доходи і витрати визначайте за бухгалтерським правилами. Тобто на момент їх виникнення незалежно від дати надходження або сплати коштів (лист ДФС від 19.07.2017 № 19001/7/99-99-15-02-01-17).

Підтвердити цільове витрачання доходів допоможе затверджений річний плановий кошторис або фінансовий план — перелік сум очікуваних доходів і запланованих витрат організації.

Кошторис (план) призначений для контролю доходів і витрат, джерел їх надходження, напрямів використання і зв’язку зі статутною діяльністю.

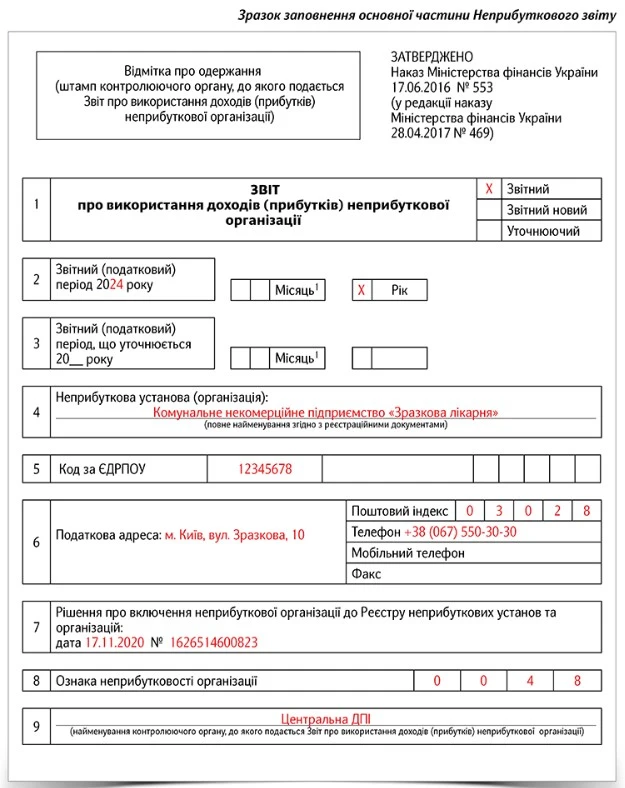

Звіт включає вступну частину, частини I і II та додатки ГД, ВП, ФЗ.

Неприбуткові організації виправляють помилки у звітності, як і раніше, — за допомогою уточнюючого Звіту неприбуткової організації або у складі поточного Звіту неприбуткової організації за допомогою додатка ВП. Спеціальну частину такого звіту, відведену для виправлення помилок, заповнюйте лише у разі збільшення або зменшення податкового зобов’язання з податку на прибуток. Про це свідчать, власне, назви рядків 7—10 цього звіту.

Зазвичай, якщо виправлятимете помилки за допомогою уточнювального Звіту неприбуткової організації, доведеться сплатити так званий самоштраф — 3% суми недоплати. Якщо скористаєтеся додатком ВП до Звіту неприбуткової організації, який деталізує рядки 7—9 цього звіту, сума самоштрафу становитиме вже 5% недоплати.

Але на період воєнного стану нарахування самоштрафів та пені не передбачено!

Що буде, якщо не подати звіт неприбуткової організації

Законодавство прирівнює Звіт до податкової декларації (п. 49.2 ПК). Тому, якщо його не подасте або подасте із запізненням, доведеться сплатити штраф у розмірі 340 грн. За повторне порушення штраф більший — 1020 грн (п. 120.1 ПК).

У разі самостійного виправлення платником податків помилок, що призвели до заниження податкового зобов’язання у звітних (податкових) періодах, що припадають на період дії воєнного стану, платники податку звільняються від нарахування та сплати штрафних санкцій, що передбачені пунктом 50.1 ПК, та пені. Це прямо передбачає підпункт 69.1 підрозділу 10 розділу ХХ ПК.