Минфин внес изменения в План счетов и Инструкцию № 291 (Приказ №10). Некоторые правки косметические, другие добавят хлопот бухгалтерам, например два новых субсчета к счету 30 для отдельного учета наличных денег, полученных с применением РРО. Разбираем подробно

Бухгалтерский учет наличных в медицинских учреждениях: как было

Счет учета наличных имел два субсчета:

- 301 «Наличные деньги в национальной валюте»;

- 302 «Наличные деньги в иностранной валюте».

До изменений всю гривневую наличность — в кассе и урнах РРО — юрлица учитывали на субсчете 301. Каждое предприятие по собственному усмотрению организовывало аналитический учет, ведь такое право предоставляет Инструкция № 291. При необходимости предприятия добавляли «свои» субсчета к предусматривающим 291. А именно:

- открывали в рабочем плане счетов отдельные субсчета.

- первого порядка — 301 «Наличные в кассе», 303 «Наличные РРО»;

- второго порядка — 3011 «Наличные в кассе», 3012 «Наличные в РРО»;

- использовали счета аналитического учета на субсчете 301 по кассам и РРО.

Инструкция № 291 не требовала отдельно учитывать наличные деньги в кассе и РРО. Так что если не вели аналитического учета по кассам, ошибки нет.

КОГО ИЗ СУБЪЕКТОВ ХОЗЯЙСТВА КАСАЮТСЯ ИЗМЕНЕНИЯ В БУХУЧЕТЕ НАЛИЧКИ

Бухучет наличных средств в медучреждениях: как быть после изменений

На дату, когда вступили в силу изменения к Инструкции № 291, а именно 23.02.2024, субъекты, хранящие наличные деньги в местах проведения расчетов с применением РРО/ПРРО, должны перевести остаток наличных средств:

Д-т 308 - К-т 301

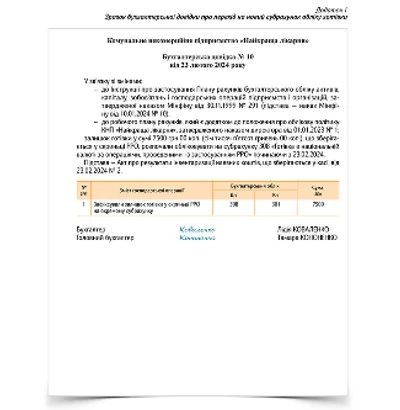

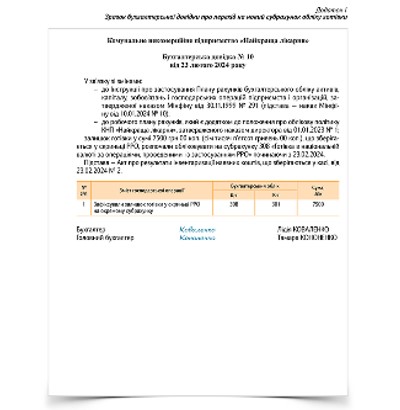

Операцию оформьте бухгалтерской справкой по обязательным реквизитам первичных документов (ст. 9 Закона о бухучете). Образец справки см. в Приложении 1.

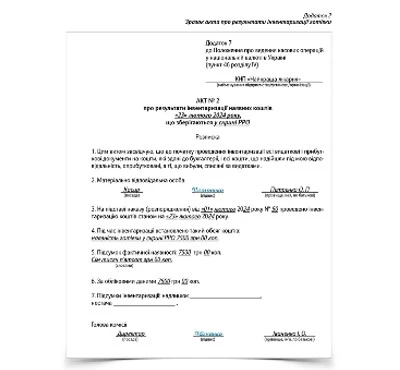

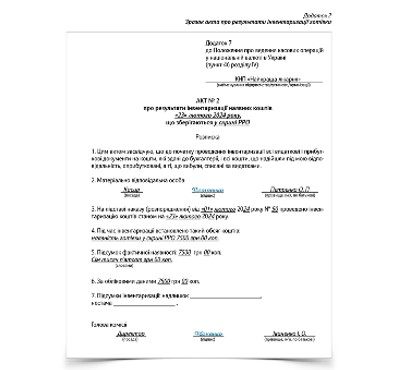

Чтобы подтвердить остаток наличных денег на субсчете 308, проведите инвентаризацию. Результаты зафиксируйте в акте (Приложение 2).

Допоможемо КНП скласти і подати Неприбутковий звіт. Отримаєте підказки та зразки, як заповнити основну частин частину, додаток ГД, виправити помилки

Образец справки

СКАЧАТЬ

Образец акта

СКАЧАТЬ

СКАЧАТЬ

Если проигнорируете требования Инструкции № 291 и не введете субсчет 308, это никак не повлияет на показатели финотчетности и объект налогообложения налогами и сборами. Но! Рискуете получить административный штраф за отсутствие бухучета или его ведение с нарушением установленного порядка. Размер штрафа:

- первое нарушение — от 8 до 15 необлагаемых налогом минимумов доходов граждан (нмдг), а именно от 136 до 255 грн;

- повторное нарушение в течение года — от 10 до 20 нмдг, а именно от 170 до 340 грн (ст. 164-2 Кодекса Украины об административных правонарушениях; КоАП).

Административные штрафы налагаются органами государственного финансового контроля. Ведение бухучета на коммерческих предприятиях они не контролируют. Но! Госаудитслужба применит санкции, если нарушение совершит:

- субъект хозяйствования госсектора;

- предприятие, получающее финансирование из бюджетов всех уровней, госфондов и фондов общеобязательного государственного социального страхования;

- предприятие, использующее государственное или коммунальное имущество.

Основанием для санкций будет статья 234-1 КоАП.

Розробили для вас оновлений податковий довідник. Він підказуватиме, які операції оподатковувати ПДВ і за якими ставками. Довідник враховує воєнні законодавчі зміни після 24 лютого 2022 року

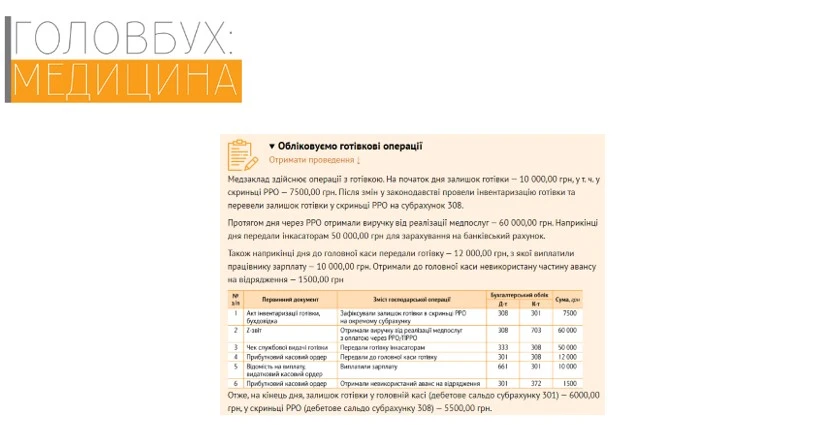

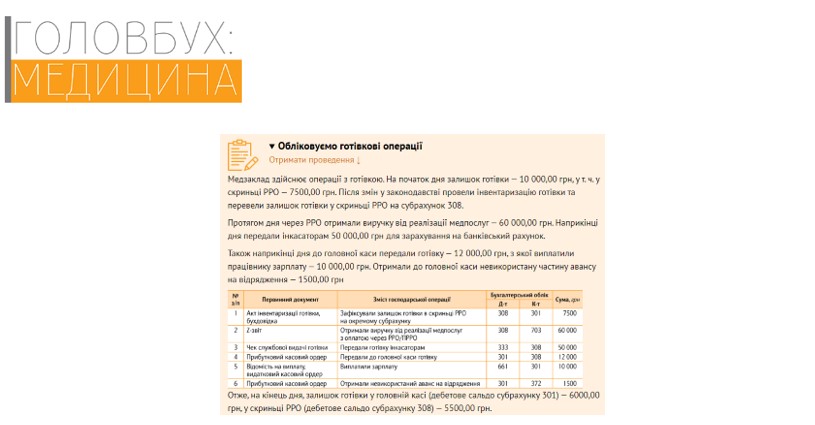

Как обсчитать наличные деньги в медучреждении

В дальнейшем субсчета 301 и 308 будут иметь разную корреспонденцию счетов. За дебетом субсчет 301 будет корреспондировать с кредитом счетов учета расчетов с контрагентами (361, 372, 377, 671, 672, 685 и т.п.), наличных и счета в банке (301, 308, 311 и т.п.).

Cубсчет 308:

- по дебету будет корреспондировать с кредитом доходных счетов (субсчет 703 и 71);

- по кредиту — с дебетом субсчета кассы (301) или счетом учета средств на дороге, который применяют во время инкассации (333).

Дебетовый оборот по субсчету 308 должен соответствовать данным Z-отчетов РРО/ПРРО.

Рассмотрим пример, как учитывать наличные операции в медучреждении.

СКАЧАТЬ ОБРАЗЕЦ