Мінфін уніс зміни до Плану рахунків та Інструкції № 291 (Наказ № 10). Деякі правки косметичні, інші додадуть клопоту бухгалтерам, як-от два нових субрахунки до рахунку 30 для окремого обліку готівки, яку отримали із застосуванням РРО. Розбираємо докладно

Бухгалтерський облік готівки в медичних закладах: як було

Рахунок обліку готівки мав два субрахунки:

- 301 «Готівка в національній валюті»;

- 302 «Готівка в іноземній валюті».

До змін усю гривневу готівку — в касі та скриньках РРО — юрособи обліковували на субрахунку 301. Кожне підприємство на власний розсуд організовувало аналітичний облік, адже таке право надає Інструкція № 291. За потреби підприємства додавали «свої» субрахунки до тих, що передбачає Інструкція № 291. А саме:

- відкривали в робочому плані рахунків окремі субрахунки —

- першого порядку — 301 «Готівка в касі», 303 «Готівка РРО»;

- другого порядку — 3011 «Готівка в касі», 3012 «Готівка в РРО»;

- використовували рахунки аналітичного обліку на субрахунку 301 за касами та РРО.

Інструкція № 291 не вимагала окремо обліковувати готівку в касі та РРО. Тож якщо не вели аналітичного обліку за касами, помилки немає.

КОГО ІЗ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ СТОСУЮТЬСЯ ЗМІНИ У БУХОБЛІКУ ГОТІВКИ

Бухоблік готівкових коштів у медзакладах: як бути після змін

На дату, коли набрали чинності зміни до Інструкції № 291, а саме 23.02.2024, суб’єкти, які зберігають готівку в місцях проведення розрахунків із застосуванням РРО/ПРРО, мають перевести залишок готівкових коштів:

Д-т 308 — К-т 301

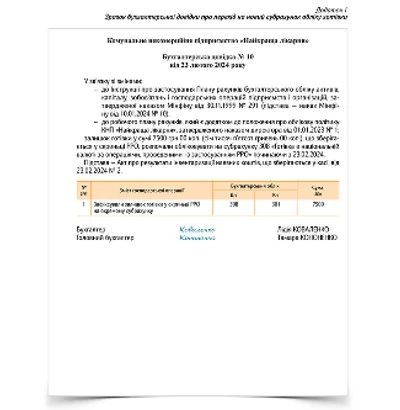

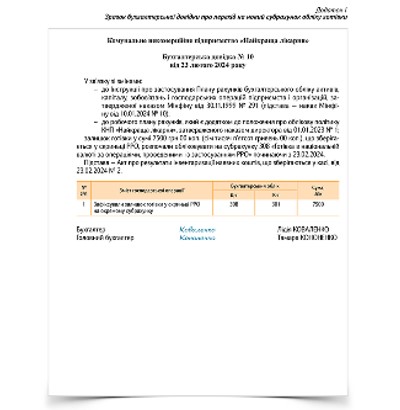

Операцію оформте бухгалтерською довідкою з обов’язковими реквізитами первинних документів (ст. 9 Закону про бухоблік). Зразок довідки дивіться в Додатку 1.

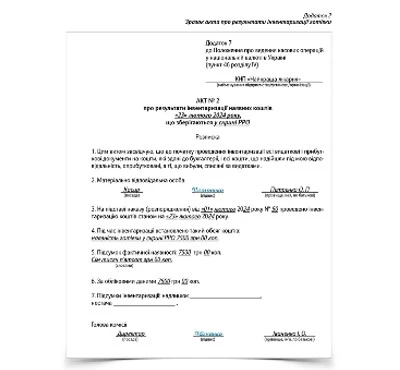

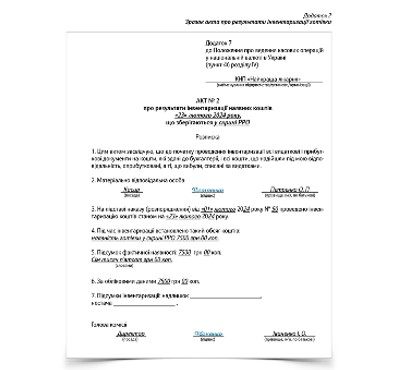

Щоб підтвердити залишок готівки на субрахунку 308, проведіть інвентаризацію. Результати зафіксуйте в акті (Додаток 2).

Допоможемо КНП скласти і подати Неприбутковий звіт. Отримаєте підказки та зразки, як заповнити основну частин частину, додаток ГД, виправити помилки

Зразок довідки

СКАЧАТИ

Зразок акта

СКАЧАТИ

СКАЧАТИ

Якщо проігноруєте вимоги Інструкції № 291 і не запровадите субрахунок 308, це жодним чином не вплине на показники фінзвітності й об’єкт оподаткування податками та зборами. Але! Ризикуєте отримати адміністративний штраф за відсутність бухобліку або його ведення з порушенням установленого порядку. Розмір штрафу:

- перше порушення — від 8 до 15 неоподатковуваних мінімумів доходів громадян (нмдг), а саме від 136 до 255 грн;

- повторне порушення протягом року — від 10 до 20 нмдг, а саме від 170 до 340 грн (ст. 164-2 Кодексу України про адміністративні правопорушення; КпАП).

Адміністративні штрафи накладають органи державного фінансового контролю. Ведення бухобліку на комерційних підприємствах вони не контролюють. Але! Держаудитслужба застосує санкції, якщо порушення вчинить:

- суб’єкт господарювання держсектору;

- підприємство, яке отримує фінансування з бюджетів усіх рівнів, держфондів і фондів загальнообов’язкового державного соціального страхування;

- підприємство, яке використовує державне або комунальне майно.

Підставою для санкцій буде стаття 234-1 КпАП.

Розробили для вас оновлений податковий довідник. Він підказуватиме, які операції оподатковувати ПДВ і за якими ставками. Довідник враховує воєнні законодавчі зміни після 24 лютого 2022 року

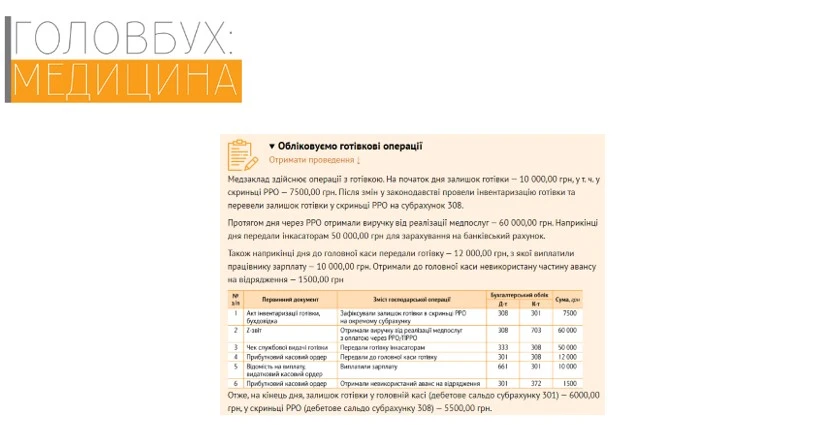

Як облікувати готівку у медзакладі

Надалі субрахунки 301 та 308 матимуть різну кореспонденцію рахунків. За дебетом субрахунок 301 кореспондуватиме з кредитом рахунків обліку розрахунків із контрагентами (361, 372, 377, 671, 672, 685 тощо), готівки й рахунку в банку (301, 308, 311 тощо).

Cубрахунок 308:

- за дебетом кореспондуватиме з кредитом доходних рахунків (субрахунок 703 і рахунок 71);

- за кредитом — з дебетом субрахунку каси (301) або рахунком обліку коштів у дорозі, який застосовують під час інкасації (333).

Дебетовий оборот за субрахунком 308 має відповідати даним Z-звітів РРО/ПРРО.

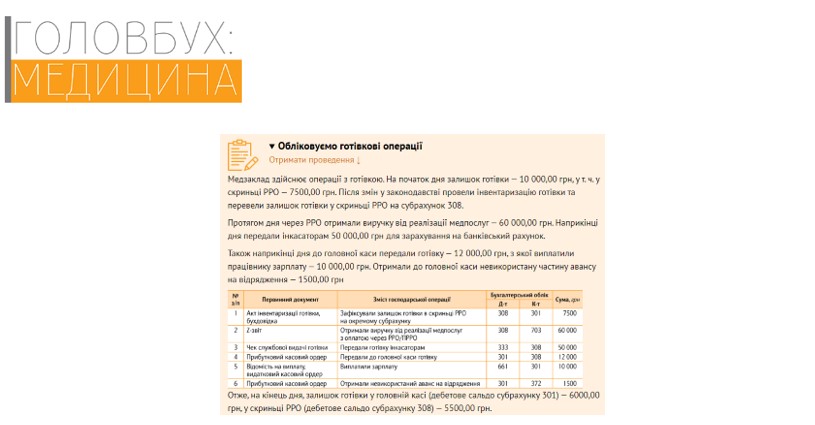

Розглянемо приклад, як обліковувати готівкові операції у медзакладі.

СКАЧАТИ ЗРАЗОК