Медзаклади працюють із ліками, медвиробами, а також наркотичними й психотропними речовинами. У статті — як провести інвентаризацію у ЗОЗ з урахуванням воєнного стану

Нормативна база для інвентаризації у КНП/КНТ

Медзаклад як комунальне неприбуткове підприємство (КНП) має керуватися у проведенні інвентаризації нормативними документами звичайних підприємств. Утім порядок інвентаризації в медзакладі має багато спільного з бюджетними установами. Це в першу чергу Положення про інвентаризацію активів і зобов’язань, яке затверджене наказом Мінфіну від 02.09.2014 № 879 (далі — Положення № 879). Додатковими документами, які зачіпають це питання, також можуть бути:

- внутрішнє положення про інвентаризацію медзакладу — окремий документ, який врегульовує, коли та які інвентаризації проводяться, а також склад інвентаризаційних комісій. Цей документ не такий уже обов’язковий, оскільки інвентаризації можна врегульовувати щорічними наказами;

- положення про облікову політику чи окреме положення про організацію бухгалтерського обліку — такі документи можуть містити розділи про інвентаризацію. Краще для цього підходить положення про організацію бухгалтерського обліку, бо питанні інвентаризації не належать до облікової політики;

- внутрішні накази — на проведення інвентаризації, про затвердження складу головної інвентаризаційної комісії та робочих інвентаризаційних комісій (якщо такі є). Кожного року чи раз на 2 роки вони перевидаються. Термін оновлення в 2 роки взятий не випадково, адже наказ про затвердження робочих комісій треба оновлювати через необхідність зміни голів робочих комісій — за Положенням № 879 одна й та сама особа не може бути головою робочої комісії та перевіряти одну й ту ж саму матеріально відповідальну особу понад 2 роки підряд. Крім того, через воєнний стан і пов’язані проблеми частина колишніх членів інвентаризаційних комісій можуть бути або звільнені, або перебувати у стані припинення трудових відносин чи у тривалій відпустці без збереження.

Готуємося до планових перевірок Держлікслужби

Окрім загальних правил інвентаризації, у медзакладів також є певна галузева специфіка — інвентаризація лікарських засобів, медвиробів, наркотиків, про все це — далі.

Оформляти результати інвентаризації можна тими ж бланками-документами, що й у бюджетному обліку, який більшість медзакладів вели до їхньої реорганізації з бюджетних установ у КНП. Тобто можна використовувати типові форми документів з наказу Мінфіну «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації» від 17.06.2015 № 572 (далі — Наказ № 572). Інший варіант — розробити потрібні форми самостійно, враховуючи вимоги щодо обов’язкових реквізитів зі статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996 (далі — Закон про бухоблік). В основу можна взяти бланки з того ж Наказу № 572, адаптувавши їх до власних потреб.

Наказ чи положення про інвентаризації може містити додаток — календар інвентаризації для медзакладу, що є зручним способом подачі черговості різних видів інвентаризацій та її напрямів.

Увага: нормативка й порядок інвентаризації, бланки можуть бути використані медзакладами з бюджетного минулого.

Календар інвентаризації для медзакладу 2025

Перед складанням річної фінансової звітності, медзаклади, мають провести суцільну інвентаризацію. Зробити це вчасно та не пропустити важливих етапів, допоможе примірний календар інвентаризації, який визначає коли у часі проводяться щомісячні, щоквартальні, щорічні, 3-річні та інші планові інвентаризації. То ж розглянемо, коли медзакладу проводити інвентаризацію.

☑ як обліковувати безстрокові й строкові депозити

☑ як відобразити вклади та відсотки у звітах

☑ чи нараховувати ПДВ-зобов’язання на операції з депозитами

☑ чи не загрожує неприбутковості дохід від депозиту

Коли проводити інвентаризацію у ЗОЗ

Види інвентаризацій у медзакладах можуть бути такі:

- щорічні. Проводяться з 1 жовтня по 31 грудня для більшості активів і зобов’язань. Однак є й активи й зобов’язання, щорічна інвентаризація яких проводиться з 1 листопада по 31 грудня — незавершені капітальні інвестиції, грошові кошти (включаючи готівку), розрахунки з бюджетом (борги з податків і зборів) і соціального страхування (борги з ЄСВ), невикористане забезпечення оплати відпусток та цільове фінансування (див. Положення № 879);

- 3-річні. Проводиться також з 1 жовтня по 31 грудня для землі, будівель і споруд, нерухомості. Однак такі об’єкти можна інвентаризувати раз на 3 роки, щороку або ж частинами, наприклад приблизно по 1/3, тобто так, щоб за 3 роки охоплювалися інвентаризацією всі такі об’єкти. Щоправда, є тут один нюанс у тому, що для своїх КНП частоту проведення інвентаризацій може визначити своїм наказом орган місцевого самоврядування (ОМС). Як правило, інвентаризація за наказом ОМС призначається станом на 1 жовтня і в такому разі інвентаризації підлягають всі активи і зобов’язання. Аналогічна ситуація з казенними неприбутковими підприємствами, для яких інвентаризацію може призначити Фонд держмайна;

- щоквартальні. Як правило, з такою періодичністю проводять інвентаризації запасів у матеріально відповідальних осіб (МВО). Такі інвентаризації можуть бути визначеними внутрішніми документами медзакладу (див. вище). Проте щодо наркотичних засобів, психотропних речовин і прекурсорів вибору немає — інвентаризація щокварталу обов’язкова, адже цього вимагає стаття 33 Закону «Про наркотичні засоби, психотропні речовини і прекурсори» від 15.02.1995 № 60 (далі — Закон про наркотики);

- позапланові, які ініційовані керівництвом медзакладу. Це інвентаризації, які проводяться через зміну МВО, крадіжку, реорганізацію (п. 7 Положення № 879). Також інвентаризацію можна провести будь-коли, якщо є потреба у додатковому контролі;

- позапланові — на вимогу контролюючих органів. Ініціювати проведення інвентаризації під час перевірки можуть представники ДПС, Державної аудиторської служби. Однак податківці мають вручити вимогу на проведення інвентаризації. Тоді вони можуть бути присутніми під час проведення такої інвентаризації (пп. 20.1.9 Податкового кодексу України (далі — ПК), п. 7 розд. І Положення № 879). Аналогічно і державні аудитори (пп. «8» п. 6 Положення Державну аудиторську службу України, що затверджене наказом Кабміну від 03.02.2016 № 43).

Увага: для комунальних підприємств повні щорічні інвентаризації може встановлювати своїм рішенням (розпорядженням) адміністрація (виконком, управління чи аналогічний орган) місцевої ради.

ПДВ-наслідки списання основних засобів ЗОЗ

Інвентаризація лікарських засобів, медвиробів та наркотиків

Специфіка медзакладу в тому, що є запаси, які потребують особливого порядку інвентаризації. До них належать:

Особливості щодо вищенаведених запасів такі:

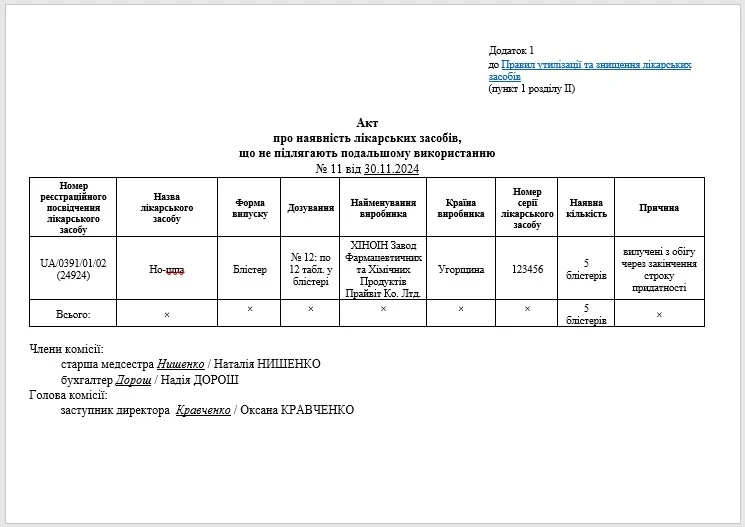

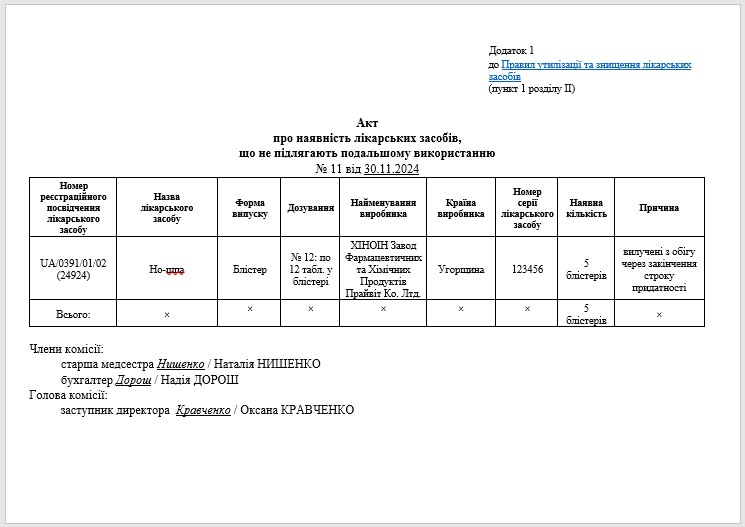

- здійснюючи інвентаризацію ЛЗ і МВ, слідкувати слід не тільки за їхньою фактичною наявністю, але й строками придатності. Якщо строк придатності вийшов, то слід обов’язково такі ЛЗ і МВ вилучити, утилізувати. Як провести утилізацію визначають Правила утилізації та знищення лікарських виробів, затверджених наказом МОЗ від 24.04.2015 № 242 (далі — Правила № 242) та п. 6 Методрекомендацій № 635. Приклад акта на списання таких ЛЗ і МВ наведений далі. Зверніть увагу, що Правила № 242 не поширюються на упаковку лікарських засобів (п. 2 Правил № 242);

- у разі нестачі наркотиків треба повідомити про це впродовж 3-х днів Національну поліцію (вимога ч 2 ст. 33 Закону № 60);

- вилучені ЛЗ і МВ початково прибуткуються як утиль (відходи), для чого використовується субрахунок 209 «Інші матеріали». Потім такі відходи передаються для знищення підприємству, яке спеціалізується на цьому (п. 5 розд. 2 Методрекомендацій № 635). Керуватися слід тими ж «утилізаційними» Правилами № 242;

- вилучені ЛЗ і МВ, які були отримані у складі гуманітарної допомоги, передаються спеціалізованим підприємствам, які знищують такі запаси за правилами з Порядку вивезення за межі України або знищення неякісних та непридатних до споживання товарів (предметів) гуманітарної допомоги, що затверджені постановою КМУ від 28.04.2000 № 728. Процедура відрізняється від звичайних ЛЗ і МВ іншим актом на знищення та наявністю контролю комісії з представників державних органів. Однак на період воєнного стану рішення про знищення та/або утилізацію неякісних або непридатних до споживання товарів (предметів) гуманітарної допомоги може самостійно приймати юрособа, на балансі якої перебуває така гуманітарна допомога (п. 1-1 з постанови КМУ від 28.04.2000 № 728). При цьому Порядок № 728 у частині пп. 3-8 не застосовуються, а порядок утилізації гуманітарної допомоги у вигляді ЛЗ та МА, засобів індивідуального захисту, які необхідні для належного забезпечення закладів охорони здоров’я під час воєнного стану, визначає МОЗ.

СКАЧАТИ ЗРАЗОК

Як оформити інвентаризацію у медзакладі

Використовуємо для запасів та інших товарно-матеріальних цінностей (ТМЦ) такі документи:

- інвентаризаційний опис — використовується для необоротних активів, у т.ч. основних засобів, нематеріальних активів тощо. Якщо є розбіжності, то по ним ще й складаються звіряльні відомості;

- інвентаризаційні акти — використовуємо для грошових і фінансових активів, тобто грошових коштів, фінансових інвестицій, дебіторської чи кредиторської заборгованості. У разі розбіжностей звіряння здійснюємо у цих актах;

- акт про наявність ЛЗ, що не підлягають подальшому використанню (він же – акт на списання ЛЗ), — беремо з Наказу № 242, або складаємо самостійно (приклад був наведений раніше); наведений у файлі);

- протокол засідання інвентаризаційної комісії. Тут треба зафіксувати результати проведення інвентаризації, викласти пропозиції щодо подальших дій: оприбуткувати, списати, як врегулювати пересортицю, як покращити облік тощо. Цей документ носить більше рекомендаційний характер і потрібен для узагальнення результатів інвентаризації по звіряльним відомостям та складання подальшого наказу про урегулювання різниць;

- наказ про урегулювання інвентарних різниць. На основі пропозицій з протоколу засідання інвентаризаційної комісії уже в наказовій формі містить потрібні приписи: оприбуткувати, списати, утилізувати, провести взаємозалік різниць (пересортиці), відшкодувати за рахунок винної особи, списання в межах природного убутку.

➡️ Класифікатор інфекційно небезпечних відходів

➡️ Заходи з безпеки на етапі збирання

➡️ Умови спалювання, оброблення, перевезення

➡️ Пам’ятка, як маркувати й пакувати

Наслідки інвентаризації та порядок їх урегулювання

Якщо виявлені відхилення, то їх врегульовують таким чином:

- пересортиця та її залік можливі для ЛЗ, МВ та інших активів, якщо вони однакового найменування, кількості, а надлишок/нестача належать до одного періоду та однієї МВО;

- відшкодування ЛЗ, МВ та інших цінностей, що перебувають у нестачі, здійснюється з урахуванням норм з Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, що затверджений постановою КМУ від 22.01.1996 № 116 (далі — Порядок № 116). За п. 2 Порядку № 116 суб’єкти господарювання з державною (комунальною) часткою у статутному капіталі, якими якраз і є медзаклади-КНП, мають проводити незалежну оцінку, використовувати для неї Методику оцінку майна, затверджену постановою Кабміну від 10.12.2003 № 1891 (далі — Методика № 1891).

Щодо оцінки збитків, то вона здійснюється на основі пп. 81-88 Методики № 1891, а визначена сума збитків фіксується у спеціальному Акті оцінки збитків (Додаток 15 Методики № 1891). При цьому вимагається проведення саме незалежної оцінки збитків з залученням на конкурсних засадах оцінювачів. Як правило, у медзакладів та управлінь комунального майна немає зайвих коштів на таку процедуру, тому незалежна оцінка проводиться лише за значущості сум збитків та при судових розбірках, коли винна особа не погоджується відшкодовувати збитки. Тобто за дрібних порушень та за відсутності заперечень винної особи достатньо порахувати суму збитків по нестачах ЛЗ по їхній ринковій вартості.

Також є ще один варіант оцінки збитків, який Методикою № 1891 не визначений, — в управлінні комунального майна ОМС, у якому можуть бути власні сертифіковані оцінювачі. Хоча така оцінка й не вважається є незалежною, але за відсутності заперечень управління комунального майна ОМС, керівництва медзакладу, винної особи та Державної аудиторської служби такої оцінки може бути цілком достатньо.

✔️ Навігатор з проведення інвентаризації

Особливості інвентаризації у медзакладі під час воєнного стану

По-перше, не можна відмовлятися від проведення річної інвентаризації чи відстрочення цієї процедури лише з причини воєнного стану. Усі підприємства, у т.ч. й медзаклади-КНП, зобов’язані складати фінансову звітність (ч. 1 ст. 11 Закону про бухоблік) і цей обов’язок з причини воєнного стану скасований не був. Існує лише звільнення від відповідальності за неподачу фінансової звітності або її несвоєчасну подачу. Річна інвентаризація є необхідною умовою складання фінансової звітності (ч. 1 ст. 10 Закону про бухоблік).

По-друге, інвентаризація проводиться лише за можливості безпечного та безперешкодного доступу до активів, первинки та регістрів бухобліку (див. п. 8 розд. І Положення № 879). Що таке безпечний та безперешкодний доступ — законодавством не визначено, але вочевидь такого доступу не мають медзаклади, які розташовані на тимчасово окупованих територіях та у зонах ведення бойових дій.

Актуальний перелік таких районів міститься у Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, що затверджений наказом Міністерства розвитку громад та територій від 28.02.2025 № 376. Якщо медзаклад не може провести інвентаризації майна на згаданих територіях, то можна рекомендувати:

- закріпити ситуацію в наказі про інвентаризації, тобто вказати де й чому не проводиться інвентаризація, вказати про відсутність безпечного та безперешкодного доступу;

- усі активи, які не можна було інвентаризувати, показати у фінансовій звітності за даними бухгалтерському обліку. Якщо достовірно відомо, що вони знищені, — без огляду та складання відповідних актів їх списувати не можна, тому таку ситуацію слід розкрити у примітках до фінансової звітності;

- щодо основних засобів, які не можна інвентаризувати, варто визнати витрати від зменшення корисності активів. Ця процедура передбачена НП(С)БО 28 «Зменшення корисності активів». Однак зменшення корисності не може бути застосоване зокрема до запасів (п. 3.1 НП(С)БО 28).

Якщо встановлюються факти викрадання, нестачі, знищення (псування) майна, то керівник може прийняти рішення про проведення окремої інвентаризації такого майна на день встановлення таких фактів. Це значить, що річної інвентаризації можна й не чекати. Якщо рішення не прийняте, то інвентаризацію такого майна можна провести в ході річної інвентаризації.

Після того, як доступ до активів, первинних документів і регістрів бухобліку відновиться, інвентаризацію потрібних активів слід провести на 1 число місяця, який є наступним. Однак цієї дати можна й не чекати й провести інвентаризацію на день встановлення факту знищення майна. Результати такої інвентаризації відображаються у бухгалтерському обліку відповідного звітного періоду.

Про документи, які потрібні для інвентаризації знищеного майна та інші нюанси річної інвентаризації читайте у матеріалі Інвентаризація: як організувати та провести.

Підкажемо, як обрати КВЕД ісистему оподаткування. Знатимете, чи може лікар стати на податковий облік як фізична особа, що здійснює незалежну професійну діяльність

Відображення результатів інвентаризації у бухгалтерському обліку

Для проведення наслідків інвентаризації можна використати такі проведення, як у Таблиці.

БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ РЕЗУЛЬТАТІВ ІНВЕНТАРИЗАЦІЇ |

Проводки інвентаризації | Дт | Кт | Сума |

Оприбуткування надлишків |

оприбутковано ЛЗ, яких виявлено надлишок | 201 | 719 | 2000,00 |

доходи віднесено на фінансовий результат операційної діяльності | 719 | 791 | 2000,00 |

Списання нестач |

списано ЛЗ та інші запаси у межах природного убутку* | 23, 91 | 201 | 1000,00 |

списано запаси у межах природного убутку, якщо вони були куплені впродовж минулих років | 441 | 201 | 1000,00 |

списано ЛЗ понад межі природного убутку, а облік на позабалансовому рахунку до виявлення винної особи та відшкодування нею вартості | 947 | 201 | 1000,00 |

072 | | 1200,00 |

нараховано компенсуюче зобов’язання з ПДВ за п. 198.5 ПК, якщо ЛЗ чи інші запаси були призначені для використання у оподатковуваній ПДВ діяльності (=1000 × 0,2) | 947 (949) | 641 | 200,00 |

списано основний засіб (ОЗ) у межах залишкової вартості | 976 | 10 | 200000,00 |

списано ОЗ у межах нарахованого зносу | 13 | 10 | 900000,00 |

донараховано ПДВ на балансову (залишкову) вартість ОЗ засобу, якщо вона вища за звичайну ціну (або на звичайну ціну такого ОЗ, якщо навпаки) та не можна довести вимушеність (форс-мажор) такого списання ОЗ (= 100000 × 0,2) | 976 (949) | 641 | 40000,00 |

втрати від нестач і псування цінностей віднесено на фінансовий результат операційної діяльності | 791 | 947 | 1200,00 |

витрати від списання необоротних активів (ОЗ) віднесено на фінансовий результат іншої діяльності | 791 | 976 | 240000,00 |

Відшкодування винною особою втрати цінностей |

встановлено винну особу та віднесено суму збитку на неї. Сума збитків порахована відповідно до п. 2 Порядку № 116 | 375 | 716 | 1200,00 |

винна особа відшкодувала суму збитку шляхом внесення грошей на рахунок підприємства | 311 | 375 | 1200,00 |

закритий позабалансовий рахунок обліку невідшкодованих нестач | | 072 | 1200,00 |

доходи від відшкодування раніше списаних активів віднесено на фінансовий результат операційної діяльності | 716 | 791 | 1200,00 |

* на жаль, нормативні документи, що встановлюють норми убутку лікарських засобів на аптечних складах радянської доби скасували ще 17.03.2017, а нову не затвердили. У такій ситуації медзакладу слід звернутися до МОЗ щодо рекомендацій. Аби не бути без норм убутку при інвентаризації, то за відсутності офіційних краще затвердити внутрішнім наказом «свої». За основу можна взяти ті ж «Предельные нормы естественной убыли лекарственных средств на аптечных складах, наказ МОЗ СРСР від 06.02.1985 № 138» |

Увага: якщо списуються цінності, які використовуються в оподатковуваній ПДВ діяльності медзакладу й по ним був раніше податковий кредит, то при списанні треба донарахувати на їхню балансову вартість податкове зобов’язання з ПДВ на підставі п. 198.5 ПК.