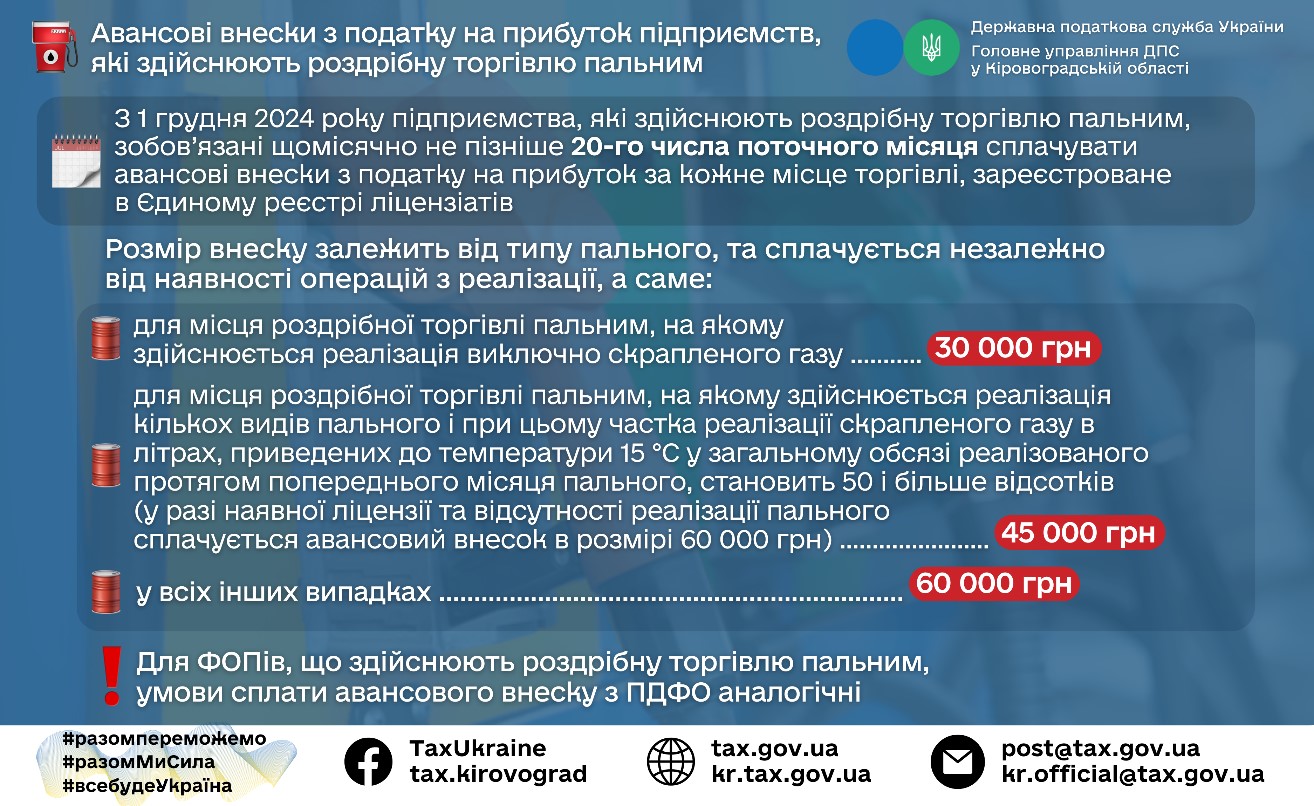

З 1 грудня 2024 року підприємства, які здійснюють роздрібну торгівлю пальним, зобов’язані щомісячно не пізніше 20-го числа поточного місяця сплачувати авансові внески з податку на прибуток за кожне місце торгівлі, зареєстроване в Єдиному реєстрі ліцензіатів

Розмір внеску залежить від типу пального, та сплачується незалежно від наявності операцій з реалізації, а саме:

- для місця роздрібної торгівлі пальним, на якому реалізують виключно скраплений газ — 30 000 грн;

- для місця роздрібної торгівлі пальним, на якому реалізують кілька видів пального і при цьому частка реалізації скрапленого газу в літрах, приведених до температури 15°C у загальному обсязі реалізованого протягом попереднього місяця пального, становить 50 і більше відсотків ( у разі наявної ліцензії та відсутності реалізації пального сплачується авансовий внесок в розмірі 60 000 грн) — 45 000 грн;

- у всіх інших випадках — 60 000 грн.

Для ФОПів, що здійснюють роздрібну торгівлю пальним, умови сплати авансового внеску з ПДФО аналогічні.

За інформацією ДПС у Кіровоградській області

Розглянемо актуальні положення про податок на прибуток підприємств 2026. Про строки сплати податку на прибуток та декларування, КІК та мінімальне податкове зобов’язання, авансовий внесок з податку на прибуток та базу оподаткування — в огляді

Чергова податкова реформа суттєво торкнулася і одного з основних податків для підприємств — податку на прибуток. Мабуть, лише базові ставки податку залишились незмінними. Ми розкажемо про інші істотні оновлення

Із 2016 року запрацювали зміни щодо авансових внесків − відмінено щомісячні аванси та введено разовий «перехідний» авансовий внесок. Його якраз розраховують за результатами трьох кварталів 2016 року. Розповімо докладно та проаналізуємо наявні роз’яснення податківців.