За інструкцією у статті оптимально організуєте бухоблік ПДВ. Вам буде зручно працювати, а контролери не матимуть підстав для претензій. Скачаєте таблицю рекомендованих аналітичних рахунків для ведення обліку ПДВ. Наразі немає нормативного акта, який визначав би порядок, за яким вести бухгалтерський облік ПДВ. Проте платники мусять це робити

Заклади охорони здоров’я, які під час медреформи реорганізувалися у КНП, набули статусу платників ПДВ і мусять вести облік ПДВ на підприємстві.

Свого часу облік ПДВ регулювала Інструкція з бухгалтерського обліку податку на додану вартість, затверджена наказом Мінфіну від 01.07.1997 № 141. Але вона втратила чинність із 09.08.2019. Відтоді керуємося загальними нормами НП(С)БО та Інструкції № 291. Однак, Інструкція № 291 містить лише типові кореспонденції рахунків із обліку податків та зборів і не закриває всіх питань щодо того, як організувати ПДВ-облік. Розв’язуємо ці питання.

Вебінари для бухгалтерів 2026

Бухоблік ПДВ: як ЗОЗ розробити положення

Розробіть індивідуальне положення з бухобліку ПДВ та оформте його як додаток до облікової політики. Таку пораду надав Мінфін після скасування Інструкції № 141 (лист Мінфіну від 12.09.2019 № 35210-07-10/22881). Для цього введіть до робочого плану рахунків аналітичні рахунки обліку ПДВ, які допоможуть пов’язати дані податкового й бухгалтерського обліку.

Підприємства мають право відкривати аналітичні рахунки та вести облік із урахуванням вимог Інструкції № 291, НП(С)БО, інших нормативних актів та управлінських потреб.

Пропишіть схеми кореспонденцій рахунків з огляду на специфіку діяльності медзакладу. Врахуйте не лише типові господарські, а й нестандартні операції, як-от облік ПДВ за заблокованими/розблокованими податковими накладними, виправлення помилок тощо. Спирайтеся на професійне судження, а також норми скасованої Інструкції № 141 та НП(С)БО: 7 «Основні засоби», 9 «Запаси», 15 «Дохід», 16 «Витрати».

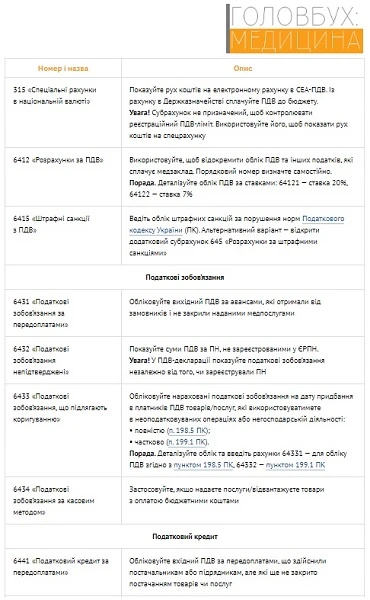

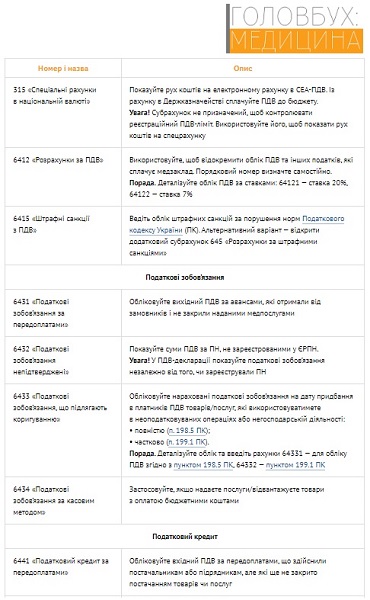

Рахунки в ПДВ-обліку КНП

Інструкція № 291 скеровує обліковувати ПДВ на субрахунках:

- 315 «Спеціальні рахунки в національній валюті»;

- 641 «Розрахунки за податками»;

- 643 «Податкові зобов’язання»;

- 644 «Податковий кредит».

Щоб забезпечити собі зручний ПДВ-облік, введіть аналітичні рахунки до робочого плану рахунків.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Аналітичні рахунки ПДВ-обліку:

СКАЧАТИ ТАБЛИЦЮ

Також передбачте субрахунки обліку доходів/витрат для нарахування компенсувальних ПДВ-зобов’язань у разі зміни податкового призначення товарів/послуг. Наприклад, для нарахування компенсувальних ПДВ-зобов’язань під час списання нестачі активів, що придбали для оподатковуваної діяльності, застосовуйте субрахунки:

- 949 «Інші витрати операційної діяльності» — для запасів;

- 977 «Інші витрати діяльності» — необоротних активів.