Хочете дізнатися все про ПДВ у медичному КНП — вам сюди. Тримайте цілу збірку публікацій від наших експертів про нарахування та сплату ПДВ медичними КНП. У статті також огляд штрафонебезпечних ПДВ-помилок, вчіться на чужих помилках, щоб не припускатися своїх і вберегти кошти медзакладу.

Із ПДВ та без ПДВ: довідник для медзакладу

Маємо для вас оновлений податковий довідник. Він підказуватиме, які операції медзакладу оподатковувати ПДВ і за якими ставками. Довідник враховує воєнні законодавчі зміни після 24 лютого 2022 року. У довіднику ми звели типові операції ЗОЗ, як-от медпослуги, харчування пацієнтів, фінансування, навчання персоналу, стажування інтернів, забезпечення діяльності закладу, постачання, оренда, експлуатація основних засобів (ОЗ) тощо. За довідником швидко перевірятимете, чи нараховувати ПДВ, за якою ставкою, чи є пільги.

Користуйтеся довідником. Обирайте операції, читайте стислі довідки й переходьте до розлогіших інструкцій. Вебінари для бухгалтерів 2026

СКОРИСТАТИСЬ ДОВІДНИКОМ ⏩

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

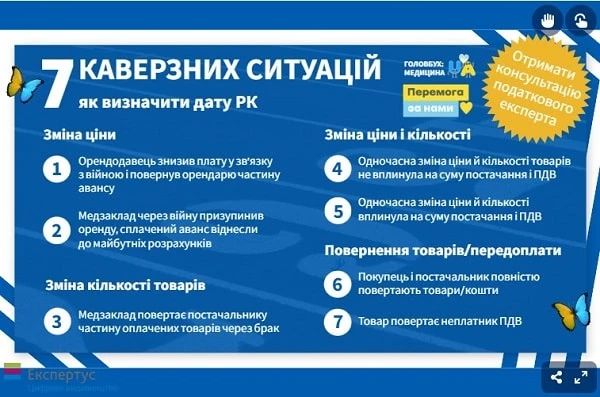

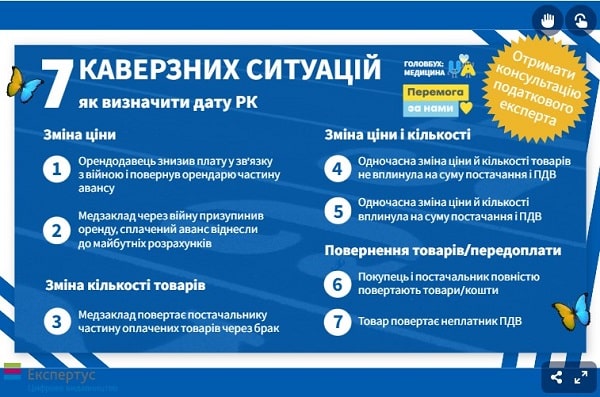

На яку дату складати РК: сім каверзних ситуацій із рішеннями

ОТРИМАТИ ПОРАДИ ЕКСПЕРТА ⏩

Як бухгалтеру медзакладу уточнити ПДВ за лютий-травень без штрафних наслідків

За податкові періоди з лютого по травень 2022 року платники ПДВ формували податковий кредит на підставі первинних (розрахункових) документів (п. 32-2 підрозд. 2 розд. ХХ Податкового кодексу України; ПК). Адже не мали можливості реєструвати податкові накладні (ПН) та розрахунки коригування (РК) до них. Але із 27.05.2022, відколи набрав чинності Закон № 2260, реєстрацію ПН/РК відновили.

Увага: незалежно від дати складення, подавайте ПН/РК на реєстрацію в ЄРПН за формою, чинною з 01.03.2022, з урахуванням змін за наказом Мінфіну від 17.01.2022 № 15.

Податковий кредит, який сформували протягом лютого-травня на підставі первинних (розрахункових) документів, треба підтвердити ПН/РК, зареєстрованими в ЄРПН, та уточнити — подати уточнюючі розрахунки до ПДВ-декларацій за ці періоди (п. 69.1-1 підрозд. 10 розд. ХХ ПК).

Ця податкова норма спантеличила платників: невже доведеться зняти чи не весь податковий кредит?! Адже, за загальними правилами, суми податку на підставі несвоєчасно зареєстрованих ПН дозволено включати до податкового кредиту в місяці реєстрації, а не складення ПН (п. 198.6 ПК). А загальні строки реєстрації ПН, що визначає пункт 201.10 ПК, вже порушено.

Заспокоїмо: для ПН/РК воєнного періоду діють інакші безштрафні строки реєстрації (п. 69.1 підрозд. 10 розд. ХХ ПК). Вони залежать передусім від того, чи мав змогу постачальник реєструвати ПН/РК в цей період.

ПДВ — небезпечний податок: легко помилитися, легко й штраф схопити. Розплачуватимуться і медзаклад, і директор, і головбух. Щоб убезпечити вас від санкцій, ми підготували огляд штрафонебезпечних ПДВ-помилок. Дізнайтеся, де ризикує схибити платник, як діяти правильно або самовиправлятися, щоб мінімізувати штрафи.

ПДВ у медичному КНП без помилок і штрафів

Продовжуємо курс-антиштраф із ПДВ. Ми уже викрили та знешкодили помилки в нарахуванні ПДВ. Тепер розберемо помилки в зареєстрованих ПН. Ці помилки платники ПДВ виправляють за допомогою РК. Єдиної схеми, як заповнювати РК, не існує, адже для кожної помилки є свій рецепт виправлення. Ба більше, якщо за одні помилки в ПН контролери оштрафують, то на інші можна не зважати. З’ясуємо, які помилки в ПН КНП —штрафонебезпечні. Для кожної заповнимо РК на прикладі з медпрактики. Зразки скачаєте.

СКАЧАТИ ЗРАЗОК ⤵️

СКАЧАТИ ЗРАЗОК ⤵️

СКАЧАТИ ЗРАЗОК ⤵️

СКАЧАТИ ЗРАЗОК ⤵️

СКАЧАТИ ТАБЛИЦЮ ⤵️

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Помилки в нарахуванні ПДВ КНП: 4 шпаргалки

Добірка наочних шпаргалок нагадуватиме, де в розрахунках найчастіше хиблять медзаклади платники ПДВ, як правильно діяти або самовиправлятися, щоб мінімізувати штрафи.

КНП за власним бажанням може бути зареєстроване платником ПДВ та, відповідно, мати взаємовідносини з іншими платниками цього податку і право на податковий кредит (п. 180.1, 182.1 ПКУ).

Обов’язок реєструватися платником ПДВ для КНП настає, якщо протягом останніх 12 к. міс. обсяг оподатковуваних операцій перевищив 1 млн.

Як заклад охорони здоров’я КНП може мати на меті здійснення діяльності як лікарня, аптека, санаторно-курортний заклад тощо.

Оподаткування ПДВ у КНП залежить від видів товарів, робіт і послуг, які воно постачає. Здебільшого це будуть операції, які взагалі не оподатковують ПДВ або підпадають під ставку 7%.

Залежно від виду здійснюваних операцій (постачання медичних послуг чи товарів) та за умови, що КНП буде зареєстровано платником ПДВ, такі операції оподатковують ПДВ за різними ставками податку або звільняють від оподаткування.

Чинне податкове законодавство передбачає звільнення від оподаткування ПДВ операцій щодо постачання товарів (робіт, послуг) закладами охорони здоров’я, окрім випадків передбачених пунктом 197.1 ПКУ (пп. 197.1.3, 197.1.5, 197.1.7 ПКУ).

Медичні КНП початково не сплачують ПДВ. Але з часом майже кожне з них перетинає реєстраційну межу та стає платником цього податку.

Нарахування ПДВ — задача із зірочкою і для бухгалтерів-початківців, і для бувалих. Медична специфіка додає заковик. Наша добірка допоможе бухгалтерам ЗОЗ ствердитися в статусі ПДВ-платників і пройти всі етапи «податкового квесту»: від першої звітності до річного перерахунку. Інструкції містять приклади з медичної практики та зразки накладних, розрахунків коригування, уточнюючих розрахунків, декларацій. Тож для всіх типових робочих ситуацій, пов’язаних із ПДВ, матимете шаблони рішень.

Старт про ПДВ для КНП

Як зареєструватися платником ПДВ: алгоритм для КНП

Податківці відмовили в ПДВ реєстрації: сценарії для КНП

Перші кроки ПДВ-платника: ЧаПи з рішеннями

Звітування та перерахунок ПДВ для КНП

Як заповнити ПДВ-звітність: інструкція для початківців

Перша ПДВ-звітність: приклад із практики та чотири зразки з коментарями

Нова зведена ПН і ПДВ-звітність: аналіз змін і зразки для КНП

Що робити з від’ємним ПДВ: чотири інструкції та приклади звітності

Річний перерахунок ПДВ

Виправлення помилок у ПДВ для КНП

ПДВ-помилки, яких не пробачать податківці, але спекаються читачі «Головбух: Медицина»

Помилки в податкових накладних: рецепти і зразки для профілактики штрафів

Три приклади для медичних бухгалтерів, як виправити помилки у зведеній ПН

Чотири рішення, як виправити помилки у ПДВ-декларації

Додатки до уточнюючого розрахунку: експрес-довідка

ПДВ на послуги КНП

Коли медпослуги — без ПДВ: роз’яснюють податківці

Медзаклад отримав кошти за послуги: ПДВ-нюанси

Чи оподатковувати ПДВ послуги з рентгендіагностики

Які медогляди водіїв оподатковувати ПДВ

Робочі ситуації з ПДВ для КНП

Замінники ПН: як уникнути проблем із реєстраційним лімітом

Запізнилися із реєстрацією ПН: чи буде штраф

Пункти 198.5 та 199.1 ПК: чи можна застосовувати одночасно

Стажування інтернів: ПДВ-аспекти

Комуналка ЗОЗ: як формувати податковий кредит на підставі рахунків

Бюджет допоміг коштами на ремонт: коли та як складати податкову накладну

ПДВшні придбання для оподатковуваних і звільнених операцій: скільки накладних складати?

Як заповнювати ПН за часткової передоплати від НСЗУ

Кошти за послуги — від НСЗУ та з бюджету: як скласти ПН і ПДВ декларацію?