На прикладах розглянемо всі нюанси бухобліку ПДВ у медзакладах. А саме — обліку ПДВ за різних випадків придбання запасів, ОЗ, робіт і послуг, повернення товарів

Коли КНП, платник ПДВ, купує товари або послуги, то нараховує податковий кредит. Відтак, залежно від використання цих активів, нараховує компенсувальні чи розподільчі ПДВ-зобов’язання. Податковий штраф за помилкове проведення: позиція ВС

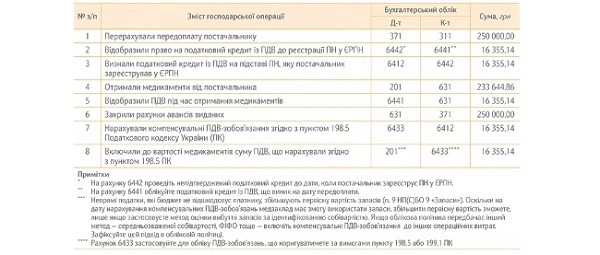

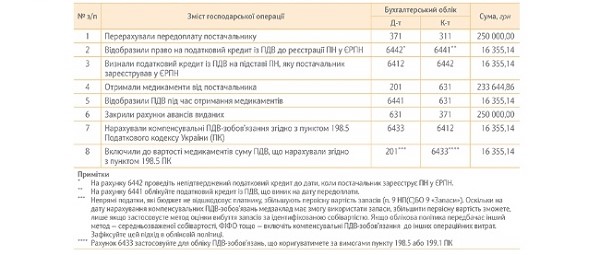

Приклад 1

Медзаклад придбав на умовах передоплати запаси, які використовуватиме у звільнених від ПДВ операціях Медзаклад, платник ПДВ, придбав медикаменти — 250 000,00 грн, у т. ч. ПДВ 7% — 16 355,14 грн. Медикаменти придбали на умовах попередньої оплати, за рахунок коштів від надання платних послуг. Використовуватимуть — під час надання медпослуг, що звільнені від ПДВ.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»

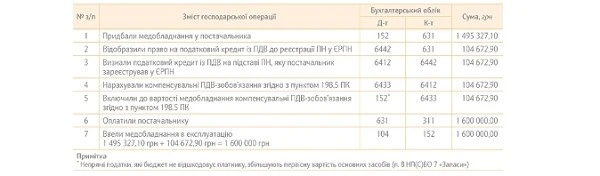

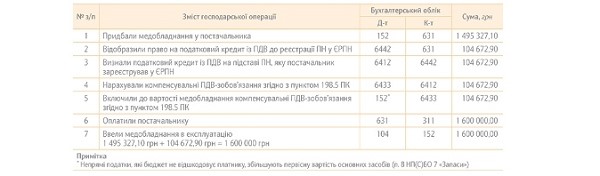

Приклад 2

Медзаклад придбав на умовах наступної оплати ОЗ, які використовуватиме у звільнених від ПДВ операціях Медзаклад, платник ПДВ, придбав медобладнання на умовах наступної оплати за рахунок коштів від НСЗУ — 1 600 000,00 грн, у т. ч. ПДВ 7% — 104 672,90 грн. Медобладнання ввели в експлуатацію та використовуватимуть під час надання медпослуг, що звільнені від ПДВ.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»

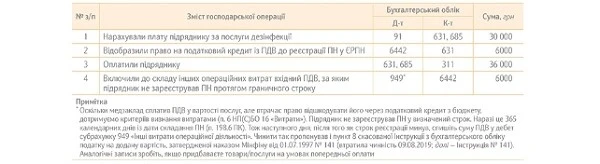

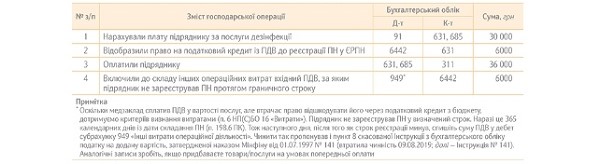

Приклад 3

Медзаклад придбав послуги на умовах наступної оплати, але підрядник не зареєстрував своєчасно ПН у ЄРПН Медзаклад, платник ПДВ, придбав у підрядника послуги з дезінфекції господарських приміщень на умовах наступної оплати — 36 000 грн, у т. ч. ПДВ 20% — 6000 грн. Заклад надає звільнені від ПДВ медпослуги. Підрядник не зареєстрував ПН у ЄРПН протягом граничного строку.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»

Приклад 4

Медзаклад придбав роботи на умовах наступної оплати в неплатника ПДВ Медзаклад, платник ПДВ, придбав у підрядника, неплатника ПДВ, будівельно-ремонтні роботи адміністративного корпусу — 240 000 грн, у т. ч. ПДВ 20% — 40 000 грн. Роботи оплатили за рахунок коштів благодійника.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

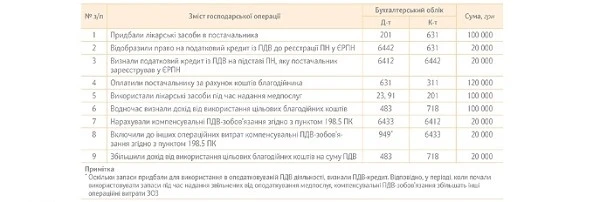

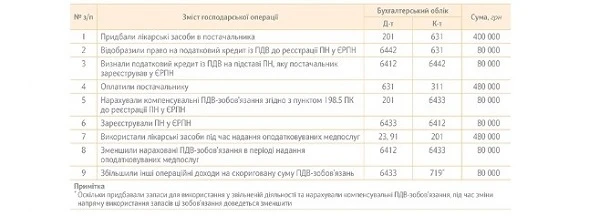

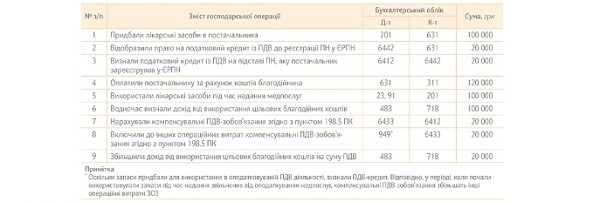

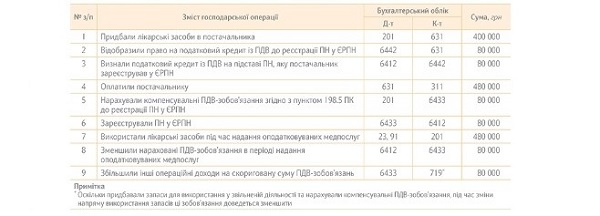

Приклад 5

Медзаклад придбав запаси для використання в оподатковуваній діяльності, а використав у звільнених від ПДВ операціях Медзаклад, платник ПДВ, придбав за рахунок коштів благодійника лікарські засоби для використання під час надання оподатковуваних медпослуг — 120 000 грн, у т. ч. ПДВ 20% — 20 000 грн. Натомість використав ці лікарські засоби у звільнених від ПДВ операціях.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»

Приклад 6

Медзаклад придбав запаси для звільнених від ПДВ операцій, а використав у оподатковуваній діяльності Медзаклад, платник ПДВ, придбав лікарські засоби за кошти, що отримав унаслідок надання платних послуг. Вартість засобів — 480 000,00 грн, у т. ч. ПДВ 20% — 80 000,00 грн. Засоби купували, щоб використати під час надання звільнених від ПДВ медичних послуг, але фактично використали у відділеннях, які надають оподатковувані ПДВ послуги.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

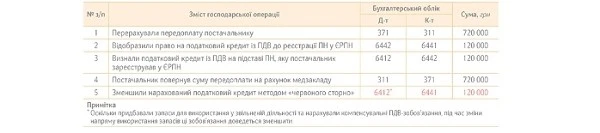

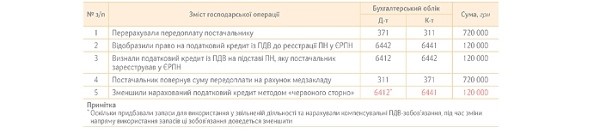

Приклад 7

Постачальник повернув передоплату Медзаклад, платник ПДВ, перерахував передоплату постачальнику медобладнання за рахунок коштів від НСЗУ — 720 000 грн, у т. ч. ПДВ 20% — 120 000 грн. Договір постачання розірвали. Кошти повернули на рахунок медзакладу.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»

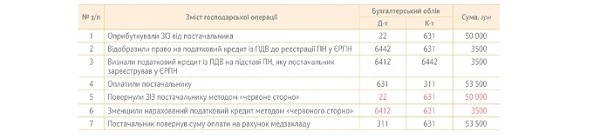

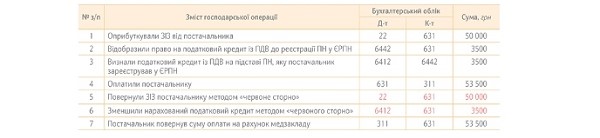

Приклад 8

Медзаклад повернув невідповідні запаси постачальнику Медзаклад, платник ПДВ, отримав від постачальника засоби індивідуального захисту (ЗІЗ) — 53 500 грн, у т. ч. ПДВ 7% — 3500 грн. ЗІЗ використовуватимуть під час надання оподатковуваних ПДВ операцій. Після оприбуткування на склад виявили невідповідність ЗІЗ умовам договору та повернули товар постачальнику.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»

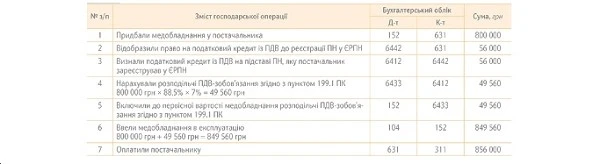

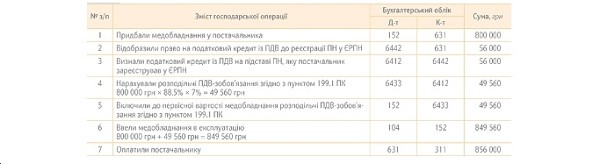

Приклад 9

Медзаклад придбав ОЗ, які одночасно використовує у пільговій і оподатковуваній діяльності Медзаклад, платник ПДВ, за рахунок коштів від НСЗУ придбав медобладнання — 856 000 грн, у т. ч. ПДВ 7% — 56 000 грн. Медобладнання використовують одночасно у пільговій та оподатковуваній діяльності. Частка не оподатковуваних ПДВ операцій у звітному році — 88,5%. Цю частку розрахували за вимогами пункту 199.1 ПК. Медобладнання ввели в експлуатацію.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»

У цій добірці знайдете рішення для найпоширеніших робочих ситуацій, за вирішенням яких до нас зверталися передплатники Експертус Головбух.

Приклад 10

Медзаклад провів річний перерахунок ПДВ Скористаємося умовами попереднього прикладу: медзаклад придбав ОЗ, які одночасно використовує у пільговій і оподатковуваній діяльності. Наприкінці року цей медзаклад провів річний перерахунок ПДВ. Частка не оподатковуваних ПДВ операцій на кінець року — 91,25%. Цю частку розрахували за вимогами пункту 199.1 ПК.

ПЕРЕГЛЯНУТИ ПРИКЛАД В «ГОЛОВБУХ МЕДИЦИНА»