провідний експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, кандидат економічних наук, Київ

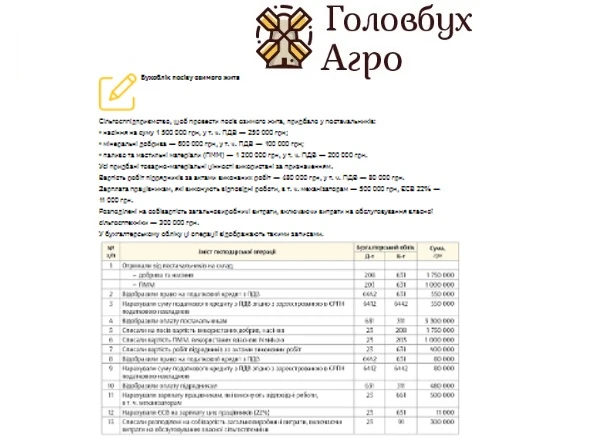

Сільгосппідприємство в поточному році посіяло озимі культури. Урожай планується збирати наступного року. Розглянемо особливості бухгалтерського обліку, документування та оподаткування посіву озимих культур

Тримайте приклад і зразок заповнення декларації єдинника четвертої групи на 2023 рік. Підкажемо, на що зважати під час звітування та чи має для спрощенців значення сільгоспчастки за 2022 рік. Із 1 серпня настав час повернутися назад до четвертої групи єдиного податку тим аграріям, які належали до спецгрупи та сплачували єдиний податок за ставкою 2% від свого доходу

Документообіг передпосівних робіт, посіву, догляду за посівами до кінця поточного року

При виконанні робіт власними силами роботу сільгосптехніки можуть оформляти Обліковим листом тракториста-машиніста (сільгоспоблік, форма № 67-Б). В листі зазначається вид виконаної роботи, її кількість, показники з нарахування зарплати, витрачання пального. Лист відкривають на кожного тракториста-машиніста для щоденного обліку виконання роботи протягом 15 днів.

Сільгосптехніка при цьому може бути власна чи отримана у користування (орендована).

Якщо роботи виконуються сторонніми підрядниками, за наслідками таких робіт складають акти приймання-передачі виконаних робіт.

Відпущені зі складу агроному чи іншій відповідальній особі, для внесення у грунт добрива, насіння документують Лімітно-забірними картками на отримання матеріальних цінностей (сільгоспоблік, форма № ВЗСГ-1). Оформляють ці картки згідно з п. 2.1 Методрекомендацій № 929 (Методичні рекомендації щодо застосування спеціалізованих форм первинних документів з обліку виробничих запасів в сільськогосподарських підприємствах, затверджені Наказом Мінагрополітики від 21.12.2007 р. № 929).

Ці картки виписують в бухгалтерії у відповідності з планом сівби насіння та внесення добрив, у двох примірниках терміном на один місяць. У них зазначають площу висіву (внесення добрив) та норму висіву насіння (внесення добрив) на одиницю площі.

Отримані і внесені у грунт добрива, насіння агроном чи інша відповідальна особа списує на підставі:

добрива — Акту про використання мінеральних, органічних і бактеріальних добрив та засобів хімічного захисту рослин (сільгоспоблік, форма № ВЗСГ-3). В Акті вказується площа, способи й строки внесення добрив (за видами), кількість внесених добрив під кожну культуру окремо в натуральних показниках і в переводі на діючу речовину;

насіння — Акту витрат насіння і садивного матеріалу (сільгоспоблік, форма № ВЗСГ-4). Записи здійснюються за назвами насіння (садивного матеріалу), в розрізі культур по окремих ділянках (номер поля), вказується площа та витрачене насіння (садивний матеріал) за нормою і фактичні витрати на 1 гектар та на всю площу.

Оподаткування передпосівних робіт, посіву, догляду за посівами до кінця поточного року

На цьому етапі вартість виконаних робіт не впливає на оподаткування податком на прибуток, єдиним податком групи 3 та 4.

Показники, які вплинуть на оподаткування податком на прибуток, з’являться на момент продажу вирощеної сільгосппродукції.

Майже те саме стосується єдиного податку групи 3. Об’єкт оподаткування виникатиме на дату отримання доходу (виручки) від продажу продукції.

А об’єктом оподаткування єдиним податком групи 4 є площа сільгоспугідь. Тому цей податок сплачується щороку від обсягу сільгоспземель, якими користується сільгосптоваровиробник, а не від суми понесених ним витрат на вирощування сільгосппродукції і не від суми отриманого доходу.

Інша справа – ПДВ. Придбаваючи товари (насіння, добрива), роботи, послуги, сільгосптоваровиробник платник ПДВ має право у загальному порядку відобразити податковий кредит з ПДВ.

Згідно з п. 4 НП(С)БО 30 «Біологічні активи», біологічний актив — тварина або рослина, яка в процесі біологічних перетворень здатна давати сільськогосподарську продукцію та/або додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди.

Посіви сільгоспкультур, включаючи озимі, відповідають цьому поняттю. Тому з точки зору бухгалтерського обліку посіви озимих є біологічним активом.

Згідно з п. 10 і п. 11 НП(С)БО 30 «Біологічні активи» на дату балансу біологічні активи відображаються:

за справедливоювартістю, зменшеною на очікувані витрати на місці продажу або

як незавершене виробництво (якщо справедливу вартість достовірно визначити неможливо).

Якщо обліковою політикою сільгосппідприємства обрано оцінку посівів на дату балансу в складі незавершеного виробництва, то на дату річного балансу (станом на 31 грудня) ніяких додаткових бухгалтерських проводок не роблять. Всі витрати незавершеного виробництва на рахунку 23 так і залишаються.

В балансі ці витрати також відображаються як незавершене виробництво:

у балансі малого підприємства форми № 1-м і балансі мікропідприємства форми № 1-мс у рядку 1100 «Запаси» (п. 2.7 розд. ІІ, п. 1.3 розд. ІІІ НП(С)БО 25 «Спрощена фінансова звітність»);

у балансі форми № 1 у додатковому рядку 1102 «Незавершене виробництво» (п. 4 розд. ІІ додаток 3 до НП(С)БО 1 «Загальні вимоги до фінансової звітності»).

Всі витрати на вирощування, понесені після дати балансу, додатково накопичуються на рахунку 23, до моменту збирання врожаю. А вже на момент збирання врожаю списують на готову сільгосппродукцію: Дт 27 Кт 23.

Коли сторони договору оренди визначають розмір орендної плати за приватну землю, то досить часто «прив’язують» її до нормативної грошової оцінки земельної ділянки. З’ясуємо, чи найкращий це варіант для сторін договору, а також чи має цей спосіб визначення орендної плати підводне каміння

Якщо обліковою політикою сільгосппідприємства обрано оцінку посівівна дату балансу за справедливоювартістю, зменшеною на очікувані витрати на місці продажу, такі посіви обліковують у складі біологічних активів: Дт 211 Кт 23. Повторимо ще раз – цю бухгалтерську проводку роблять на дату балансу.

Поряд з цим різницю між сумою витрат на рахунку 23 і справедливою вартістю, зменшеною на витрати на місці продажу, списують записом Дт 23 Кт 710 чи Дт 940 Кт 23.

Оприбуткування біологічного активу оформляють Актом на оприбуткування поточних біологічних активів рослинництва, оцінених за справедливою вартістю (форма № ПБАСГ-1). Форма Акту затверджена Методрекомендаціями № 73 (Методичні рекомендацій щодо застосування спеціалізованих форм первинних документів з обліку довгострокових та поточних біологічних активів, затверджені наказом Мінагрополітики України від 21.02.2008 р. № 73). Особливості складання Акту наведені в пп. 4.1.1 цих Методрекомендацій.

В балансі такий біологічний актив відображають:

у балансі малого підприємства форми № 1-м в рядку 1110 «Поточні біологічні активи»;

у балансі мікропідприємства форми № 1-мс у рядку 1100 «Запаси» (п. 1.3 розд. ІІІ НП(С)БО 25 «Спрощена фінансова звітність»);

у балансі форми № 1 у рядку 1110 «Поточні біологічні активи».

А доходи (субрахунок 710) чи витрати (субрахунок 940) від первісного визнання біологічних активів відображають у Звіті про фінансові результати у складі інших операційних доходів і інших операційних витрат.

Всі витрати на вирощування, понесені після дати балансу, знову списують на рахунок 23. А раніше облікований поточний біологічний актив продовжує відображатися на субрахунку 211.

На чергову дату балансу різницю між оцінками посівів на поточну і попередню дати балансу відображають проводкою Дт 211 Кт 23. Тобто, таким чином збільшуючи (чи зменшуючи) раніше відображений біологічний актив (посіви) на субрахунку 211. А різниці між витратами на рахунку 23 і різницею, яку ми відобразили Дт 211 Кт 23 відображають проводкою Дт 23 Кт 710 чи Дт 940 Кт 23.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Нарешті, перед збиранням урожаю поточний біологічний актив, відображений на субрахунку 211, списують на первісну вартість сільгоспкультури: Дт 23 Кт 211. Документують Актом на списання поточних біологічних активів рослинництва, оцінених за справедливою вартістю (на початок збирання врожаю) (форма № ПБАСГ-2) (особливості оформлення якого див. в пп. 4.1.2 Методрекомендацій № 73).