експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Встигніть подати форму податкової декларації з податку на нерухоме майно вчасно. Наші підказки допоможуть не схибити у цій справі. Порядок заповнення податкової декларації з податку на нерухоме майно, бланк податкової декларації з податку на нерухоме майно — у консультації

Бланк податкової декларації з податку на нерухоме майно 2026

Форма декларації з податку на нерухоме майно затверджена наказом Мінфіну від 10.04.2015 № 408 у редакції наказу Мінфіну від 10.11.2022 № 371. Останні зміни в ній були за наказом Мінфіну від 09.09.2024 № 431, а сама форма декларації почала діяти з 1 січня 2025 року. Ця ж форма залишається діючою й упродовж 2026 року.

Ідентифікатор електронної форми декларації J0302108. Декларація має 2 додатки, які є невід’ємною частиною декларації та стосуються розрахунку податку щодо об’єктів:

Податкова декларація з податку на нерухоме майно: строки подання

Загальним правилом є подача декларації не пізніше 20-го лютого звітного року (пп. 266.7.5 Податкового кодексу України, далі — ПК). У 2026 році останній день подачі декларації з податку на нерухомість припадає якраз на 20 лютого 2026 року (п'ятниця). Податок при цьому рахується станом на 1 січня 2026 року (абз. 1 пп. 266.7.5 ПК).

Очевидно, що після 20 лютого у платника податку можуть статися певні зміни у нерухомому майні — з’явитися нові об’єкти чи вибути існуючі. Тоді власник майна повинен подати декларацію впродовж 30 к. днів з дня змін у праві власності. Однак такі вимоги стосуються лише юросіб, так як фізособи майнову декларацію взагалі не подають, так як їм податок рахують самі податківці, надсилаючи податкове повідомлення-рішення (пп. 266.7.5 ПК). Таким чином, впродовж звітного року у юросіб необхідність подати додаткову декларацію може виникнути будь-коли.

У декларації сума податку розбивається на 4 рівні частини, які сплачуються до 30-го числа місяця, який настає за звітним кварталом (пп. «б» пп. 266.10 ПК). У разі попадання 30-го дня на вихідний платити треба у найближчий робочий день (див. абз. 13 п. 57.1 ПК), але краще все ж таки зробити платіж з податку напередодні вихідних, не відкладаючи на останній день.

Декларація на нерухомість подається до податкової за місцезнаходженням адміністративних центрів територіальних громад, на території яких знаходяться об'єкти оподаткування, в якому перебуває на обліку платником такого податку (за основним та/або неосновним місцем обліку) (абз. 1 пп. 266.7.5 ПК, а також примітка 7 до основної частини декларації).

Алгоритм заповнення декларації з податку на нерухоме майно

Декларацію з податку на нерухомість заповнюємо так:

встановлюємо об’єкти нерухомості, якими володіє підприємство, та перевіряємо за ними дані в Державному реєстрі прав на нерухоме майно;

визначаємо тип нерухомості та знаходимо ставки податку за ним, що встановлені відповідною місцевою радою;

визначаємо розміри пільги, якщо вона наявна;

заповнюємо необхідний додаток (розрахунок) до декларації в залежності від типу нерухомості (житлова/нежитлова);

заповнюємо основну частину декларації, в яку вносимо з додатків суму податкових зобов’язань за поточний рік. Якщо є виправлення помилки, яка спричинила недоплату податку на нерухомість за попередні звітні періоди, то переносимо й уточнені податкові зобов’язання зазначаючи ще й суму самоштрафу та пені;

вказуємо кількість додатків наприкінці основної частини декларації.

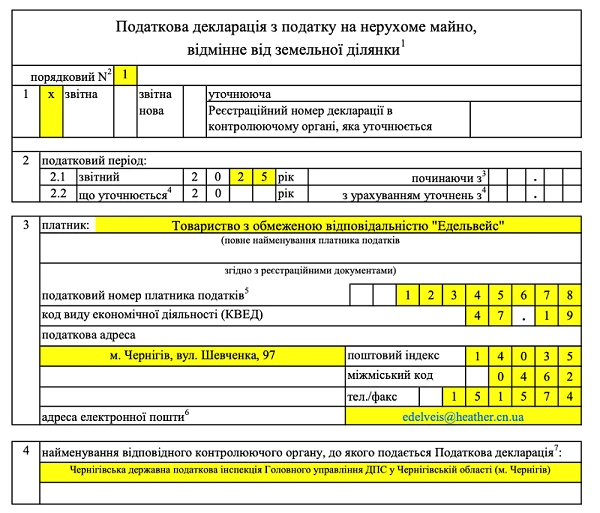

Заголовна частина декларації в цілому стандартна, як і в інших деклараціях, за винятком того, що:

номер декларації ставиться наростаючим підсумком і якщо декларація подається вперше за поточний рік, то її номер буде «1». Якщо подається вперше уточнюючий розрахунок, то він теж має номер «1». Номер «2» матиме другий уточнюючий розрахунок за рік і т.д. Якщо декларація подається за різними податковими, то за кожною податковою ведеться своя, тобто окрема нумерація;

найменування органу ДПС наводиться не за місцем реєстрації платника податку, а за місцем знаходженням адміністративних центрів територіальних громад, на території яких знаходяться об'єкти нерухомості, в якому перебуваєте на обліку платником такого податку (за основним та/або неосновним місцем обліку).

Додатки декларації з податку на нерухомість 2026: заповнення окремих граф

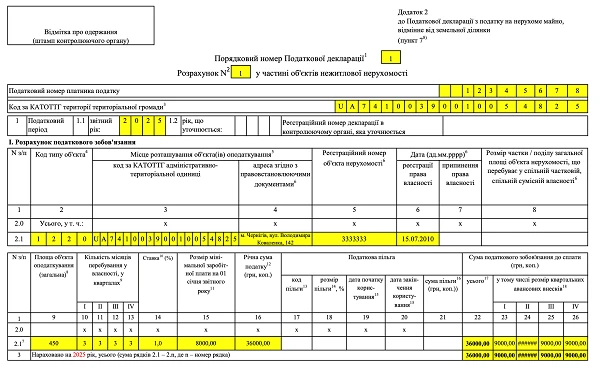

Декларація з податку на нерухомість має два додатки, кожний з яких призначений для свого типу нерухомості — житлової чи нежитлової. Всі ці додатки мають однакову побудову та різняться лише типом нерухомості щодо якої обчислюються податкові зобов’язання й уточнюються дані раніше поданих декларацій. Типи об’єктів нерухомості визначають на підставі оригіналів документів, що підтверджують право власності на такі об’єкти.

Правила щодо кількості додатків такі:

якщо одного зі згаданих типів нерухомості — житлової чи нежитлової — немає, то й відповідного додатка подавати не треба (примітка 1 декларації);

у разі наявності обʼєктів нерухомості, що знаходяться на території різних територіальних громад, але обслуговуються одною податковою, то тоді подати одну декларацію з кількома додатками відповідного типу.

Якщо декларація на нерухоме майно подається як звітна, то у відповідному додатку заповнюється лише розділ І щодо розрахунку податкового зобов’язання. Щодо розділу ІІ, то він заповнюється при уточненні податкових зобов’язань, тобто виправленні помилок.

Сучасна форма декларації адаптована до Національного класифікатора будівель та споруд НК 018:2023, затвердженого наказом Мінекономіки від 16.05.2023 № 3573. На його основі проставляється заповнюється поле «Код типу об’єкта» Додатків 1 та 2 декларації.

Для визначення коду можна скористатися даними з правовстановлюючих документів на об’єкт нерухомості. Якщо у цих документах не зазначений код згідно з Класифікатором НК 018:2023, то тоді у Класифікаторі слід обрати найбільш відповідний код за типом нерухомості. Якщо складові частини об’єкта нежитлової нерухомості (майнового комплексу чи комплексу будівель та споруд) різні за своїм функціональним призначенням, то відображається відповідний тип (код) складових частин об’єкта нежитлової нерухомості (майнового комплексу/комплексу будівель та споруд), який визначається на підставі документів про право власності з врахуванням їхніх класифікаційних ознак та функціонального призначення відповідно до Класифікатора НК 018:2023 (роз’яснення ДПС 106.07 ЗІР).

Останній рядок розділу І кожного додатка містить суму нарахованого податку на нерухомість. Ці суми слід додати за кожним додатком відповідного типу та перенести до основної частини декларації, а саме:

за жилою нерухомістю (всі Додатки 1) — до ряд. 5.1;

за нежилою нерухомістю (всі Додатки 2) — до ряд. 6.1.

Наприклад, якщо платник податку має 3 магазини з розташуванням за різними в територій, то йому треба:

скласти 3 додатки з номером «1»;

додати суми розрахованого податку за цими трьома додаткам (це ряд. 3 графи 19);

занести отриманий підсумок до ряд. 6.1.

При подачі уточнюючої декларації на основі підсумків за розділами ІІ відповідних додатків заповнюються:

за жилою нерухомістю (всі Додатки 1) — ряд. 5.2–5.5;

за нежилою нерухомістю (всі Додатки 2) — ряд. 6.2–6.5.

Порядок заповнення податкової декларації з податку на нерухоме майно під час воєнного стану

Однак таке звільнення не вважається податковою пільгою (роз’яснення ДПС 106.05 ЗІР). Це значить, що у декларації не заповнюються:

кол. 18–22 розд. І Додатка 1 (житлова нерухомість);

кол. 17–21 розд. І Додатка 2 (нежитлова нерухомість).

Пояснення щодо зменшення суми податку до сплати (різниця між показниками кол. 17 і кол. 23 розд. І Додатка 1 декларації та кол. 16 і кол. 22 розд. І Додатка 2 декларації) у зв’язку із застосуванням даного звільнення треба зазначити ряд. 8 декларації «Доповнення до Податкової декларації». Також у кол. «Зміст доповнення» тоді слід вказати причину зменшення податку, наприклад такими словами: «Уточнена сума податкового зобов’язання до сплати розрахована відповідно до пп. 69.22 п. 69 підрозд. 10 Перехідних положень ПК».