експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Успейте подать форму налоговой декларации по налогу на недвижимое имущество в срок. Наши подсказки помогут не промахнуться в этом деле. Порядок заполнения, срок подачи декларации по налогу на недвижимое имущество — в консультации

Налоговая декларация по налогу на недвижимое имущество: бланк 2026

Форма декларации по налогу на недвижимое имущество утверждена приказом Минфина от 10.04.2015 № 408 в редакции приказа Минфина от 10.11.2022 № 371. Последние изменения были с приказом Минфина от 09.09.2024 № 431, который вступил в силу еще 25 октября 2024 года. Но эта форма декларации начала действовать только с 1 января 2025 года. Эта же форма остаётся действующей и в течение 2026 года.

Идентификатор электронной формы декларации J0302108. Декларация имеет два приложения, которые являются неотъемлемой частью декларации и касаются расчета по части объектов:

Декларация по налогу на недвижимое имущество 2025: срок подачи

Общим правилом является подача декларации не позднее 20 февраля отчетного года (пп. 266.7.5 Налогового кодекса Украины, далее — НК). В 2026 году последний день подачи декларации приходится как раз на 20 февраля 2026 (пятница). Налог при этом считается по состоянию на 1 января 2026 года (абз. 1 пп. 266.7.5 НК).

Очевидно, что после 20 февраля у налогоплательщика могут произойти некоторые изменения в недвижимом имуществе – появиться новые объекты или выбыть существующие. Тогда владелец имущества должен подать декларацию в течение 30 к. дней со дня изменений в праве собственности. Однако такие требования касаются только юрлиц, так как физлица имущественную декларацию вообще не представляют, так как им налог считают сами налоговики, направляя налоговое уведомление-решение (пп. 266.7.5 НК). Таким образом, в течение отчетного года у юрлиц необходимость подать дополнительную декларацию может возникнуть никогда.

В декларации сумма налога разбивается на 4 равные части, уплачиваемые до 30 числа месяца, следующего за отчетным кварталом (пп. «б» пп. 266.10 НК). В случае попадания 30-го дня на выходной платить следует в ближайший рабочий день (см. абз. 13 п. 57.1 НК), но лучше все же сделать платеж по налогу в преддверии выходных, не откладывая на последний день.

Декларация по налогу на недвижимое имущество: куда подавать

Декларация подается в налоговую по местонахождению административных центров территориальных общин, на территории которых находятся объекты налогообложения, в котором состоит на учете плательщиком такого налога (по основному и/или неосновному месту учета) (абз. 1 пп. 266.7.5 НК, а также примечание 7 к основной части декларации).

Декларация по налогу на недвижимое имущество: алгоритм заполнения

Декларацию по налогу на недвижимость заполняем так:

устанавливаем объекты недвижимости, которыми владеет предприятие и проверяем по ним данные в Государственном реестре прав на недвижимое имущество;

определяем тип недвижимости и находим ставки налога по ним, которые установленные соответствующим местным советом;

определяем размеры льготы, если она имеется;

заполняем необходимое приложение (расчет) к декларации в зависимости от типа недвижимости (жилая/нежилая);

заполняем основную часть декларации, в которую вносим из приложений сумму налоговых обязательств за текущий год. Если есть исправление ошибки, повлекшей недоплату налога на недвижимость за предыдущие отчетные периоды, то переносим и уточненные налоговые обязательства отмечая еще и сумму самоштрафа и пени;

указываем количество приложений в конце основной части декларации.

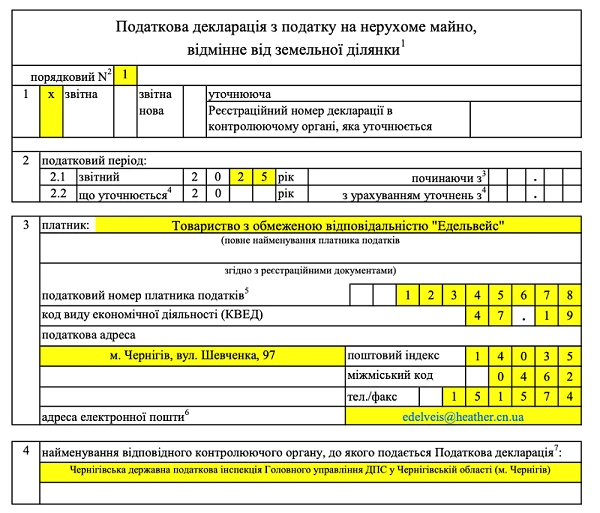

Заглавная часть декларации в целом стандартна, как и в других декларациях, за исключением того, что:

номер декларации ставится нарастающим итогом, и если декларация подается впервые за текущий год, то ее номер будет «1». Если подается впервые уточняющий расчет, то у него тоже есть номер «1». Номер «2» будет иметь второй уточняющий расчет за год и т.д. Если декларация подается по разным налоговым, то по каждой налоговой ведется своя, то есть отдельная нумерация;

наименование органа ГНС приводится не по месту регистрации налогоплательщика, а по месту нахождения административных центров территориальных общин, на территории которых находятся объекты недвижимости, в котором состоите на учете плательщиком такого налога (по основному и/или неосновному месту учета).

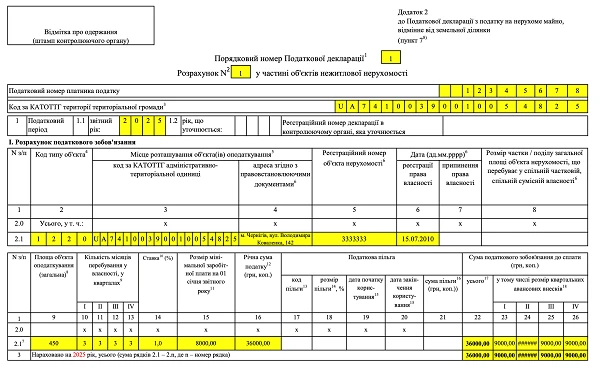

Приложения декларации по налогу на недвижимость 2026: заполнение отдельных граф

Декларация имеет два приложения, каждое из которых предназначено для своего типа недвижимости – жилой или нежилой. Все эти приложения имеют одинаковое построение и отличаются только типом недвижимости, в отношении которой исчисляются налоговые обязательства и уточняются данные ранее поданных деклараций. Типы объектов недвижимости определяют на основании оригиналов документов, что подтверждают право собственности на следующие объекты.

Правила по количеству приложений таковы:

если одного из упомянутых типов недвижимости – жилой или нежилой – нет, то и соответствующее приложение подавать не следует (примечание 1 декларации);

в случае наличия объектов недвижимости, находящихся на территории разных территориальных общин, но обслуживаемых одной налоговой, тогда подать одну декларацию с несколькими приложениями соответствующего типа.

Если декларация представляется как отчетная, то в соответствующем приложении заполняется только раздел I по расчету налогового обязательства. Что касается раздела ІІ, то он заполняется при уточнении налоговых обязательств, то есть исправлении ошибок.

Современная форма декларации адаптирована к Национальному классификатору зданий и сооружений НК 018:2023, утверждённому приказом Минэкономики от 16.05.2023 № 3573. На его основе заполняется поле «Код типа объекта» Приложений 1 и 2 декларации.

Для определения кода можно воспользоваться данными из правоустанавливающих документов на объект недвижимости. Если в этих документах не указан код согласно Классификатору НК 018:2023, тогда в Классификаторе следует выбрать наиболее соответствующий код по типу недвижимости.

Если составные части объекта нежилой недвижимости (имущественного комплекса или комплекса зданий и сооружений) различаются по своему функциональному назначению, отражается соответствующий тип (код) составных частей объекта нежилой недвижимости (имущественного комплекса / комплекса зданий и сооружений), который определяется на основании документов о праве собственности с учётом их классификационных признаков и функционального назначения в соответствии с Классификатором НК 018:2023 (разъяснение ГНС 106.07 ЗІР).

Последняя строка раздела I каждого приложения содержит сумму начисленного налога на недвижимость. Эти суммы следует добавить по каждому приложению соответствующего типа и перенести в основную часть декларации, а именно:

по жилой недвижимости (все Приложения 1) – в ряд. 5.1;

по нежилой недвижимости (все Приложения 2) – в ряд. 6.1.

Например, если налогоплательщик имеет 3 магазина с расположением по разным в территорий, то ему нужно:

составить 3 приложения с номером «1»;

добавить суммы рассчитанного налога по этим трем приложениям (это ряд. 3 графы 19);

занести полученный итог в ряд. 6.1.

При подаче уточняющей декларации на основе итогов по разделам ІІ соответствующих приложений заполняются:

по жилой недвижимости (все Приложения 1) – ряд. 5.2–5.5;

по нежилой недвижимости (все Приложения 2) – ряд. 6.2–6.5.

Особенности заполнения декларации по налогу на недвижимое имущество во время военного положения

У налогоплательщика в период военного положения в Украине возникает право не начислять и не уплачивать налог на недвижимость относительно объектов налогообложения, расположенных на территориях, на которых ведутся боевые действия, и на территориях, временно оккупированных российскими вооруженными формированием, перечень которых определен правительством (пп. 69.22 подразд. 10 Переходных положений НК). Для этого есть Список территорий, на которых ведутся (велись) боевые деяния либо временно оккупированных Российской Федерацией, утвержденный приказом Минреинтеграции от 28.02.2025 № 376.

Однако такое увольнение не считается налоговой льготой (разъяснение ГНС 106.05 ОИР). Это означает, что в декларации не заполняются:

кол. 18–22 разд. I Приложения 1 (жилая недвижимость);

кол. 17–21 разд. ІІ Приложения 2 (нежилая недвижимость).

Объяснение относительно уменьшения суммы налога к уплате (разница между показателями кол. 17 и кол. 23 разд. I Приложения 1 декларации и кол. 16 и кол. 22 разд. I Приложения 2 декларации) в связи с применением данного увольнения следует указать ряд. 8 декларации «Дополнение к Налоговой декларации». Также в кол. «Содержание дополнения» тогда следует указать причину уменьшения налога, например, такими словами: «Уточненная сумма налогового обязательства к уплате рассчитана в соответствии с пп. 69.22 п. 69 подраздел. 10 Переходных положений НК».