Не сплачують ЄСВ у 2026 році ФОПи, зареєстровані на ТОТ, ФОПи-наймані працівники, за яких ЄСВ сплачує роботодавець, пенсіонери, особи з інвалідністю з пенсією / допомогою, мобілізовані, ФОПи на загальній системі без доходу

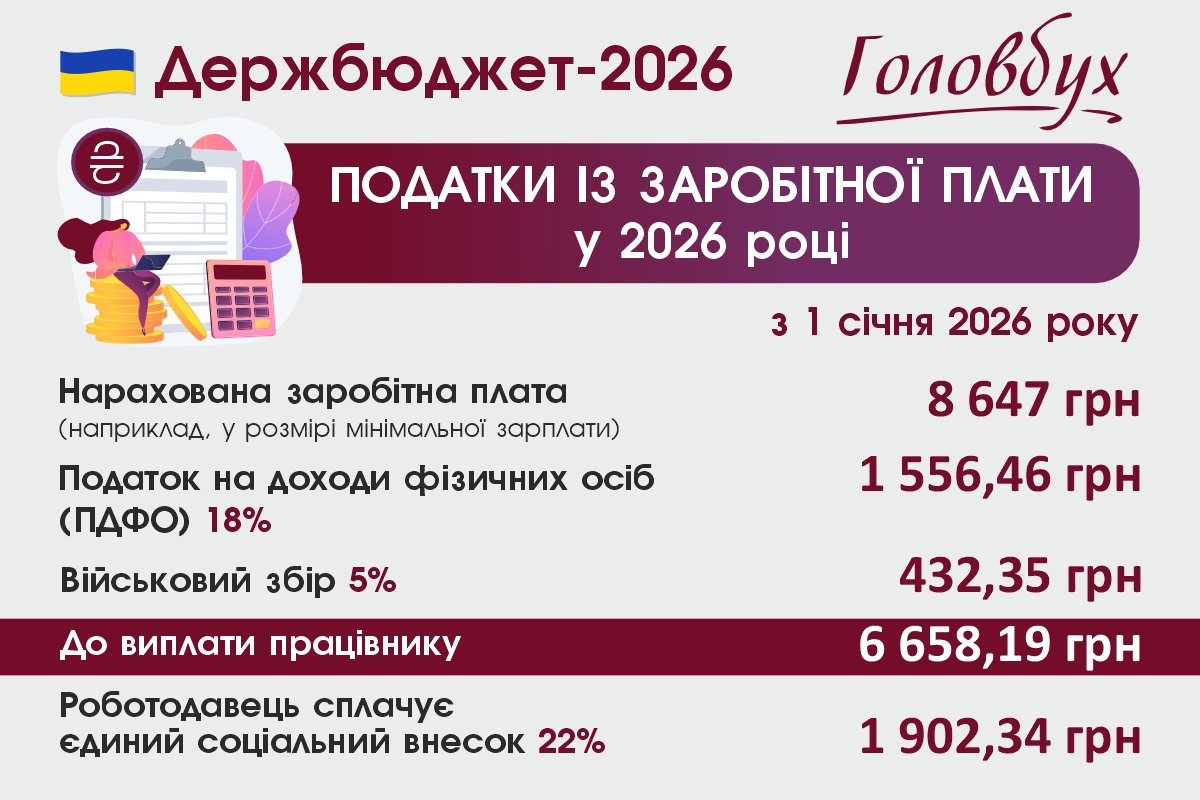

Роботодавці сплачують 22% єдиного внеску за найманих працівників. Саме ці кошти є основним джерелом наповнення фондів соціального страхування, за рахунок яких фінансують державні соціальні програми, виплачують пенсії, матеріальну допомогу громадянам тощо. Єдиний внесок автоматично розподіляє Казначейство за видами загальнообов’язкового державного соціального страхування.

Фізичні особи — підприємці на спрощеній та загальній системах оподаткування, а також самозайняті особи сплачують єдиний внесок за себе відповідно до Закону про Держбюджет на 2026 рік.

Сплата ЄСВ з мінзарплати: п’ять ситуацій з практики

Звільнені від сплати єдиного внеску ФОП:

- зареєстровані на тимчасово окупованих територіях (п. 93 розд. VIII Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» від 08.07.2010 № 2464-VI);

- наймані працівники, за яких єдиний внесок сплачує роботодавець;

- пенсіонери;

- особи з інвалідністю, які отримують пенсію або соціальну допомогу;

- мобілізовані (на весь період служби з урахуванням законодавчих норм);

- на загальній системі без доходу.

За інформацією ДПС у Полтавській області

ЄСВ — це обов’язковий платіж, який сплачують роботодавці за найманих працівників при нарахуванні зарплати чи винагород за ЦПД. ФОПи сплачують його за себе. Дізнайтеся про останні зміни та актуальні правила — у цьому огляді

Через Додаток Д5 об’єднаного звіту з ЄСВ, ПДФО та військового збору роботодавці подають відомості за звітний місяць про трудові відносини осіб, зокрема період їхнього початку та закінчення. У консультації знайдете як загальні правила, так і приклади виправлення помилок у додатку Д5

В адвокатів та нотаріусів є особливий вид самозайнятості — незалежна професійна діяльність. Незалежна професійна діяльність: від реєстрації до припинення. Розглянемо, що й до чого

Виробничий календар на червень 2026 та податковий календар на червень допоможуть бухгалтеру вчасно подати звітність та сплатити податки

Соціальні виплати на дітей — це виплати, які отримують батьки, опікуни, піклувальники та й самі діти. До них належить і виплати при народженні дитини, допомога багатодітним сім’ям, державні аліменти, допомога матерям-одиначкам, грошові виплати дітям-сиротам, допомога дітям з інвалідністю