експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Кто платит сбор за места для парковки транспортных средств, как рассчитать сбор за места для парковки транспортных средств и его размер, сроки декларирования и уплаты сбора, расчет суммы налоговой льготы по сбору за парковочные места, порядок заполнения декларации сбора за места для парковки с образцами заполнения – в консультации

пользование земельным участком, который по решению органа местного самоуправления (сельского, поселкового или городского совета) отведен для обеспечения парковки транспортных средств на автомобильных дорогах общего пользования, тротуарах или других местах;

размещение коммунальных гаражей,стоянок,паркингов (зданий, сооружений, их частей), которыепостроены за счет средств местного бюджета.

Таким образом, объектом налогообложения сбора являются земельные участки, гаражи, стоянки, паркинги (здания, сооружения, их части) (2681.2.1 Налогового кодекса Украины, далее – НК).

Органы местного самоуправления обеспечивают выделение земельных участков лицам с инвалидностью с заболеваниями опорно-двигательного аппарата под строительство гаражей для автомобилей с ручным управлением вблизи места их обитания (ст. 30 Закона № 875).

Поскольку сбор является местным налогом, местные ради могут также устанавливать определенные льготы по сбору, но они не могут быть индивидуальными.

Сколько должно быть бесплатных парковочных мест для лиц с инвалидностью

Не менее 10% и не менее 1-го места. Так, количество безплатных мест для парковки транспортных средств, которыми управляют водители с инвалидностью или водители, перевозящие лиц с инвалидностью, должно составлять не менее 10% общего количества мест на специально оборудованных или отведенных парковочных площадках (но не менее одного места) (ст. 30 Закона № 875). Такие парковочные места должны иметь обозначение соответствующими дорожными знаками или дорожной разметкой.

То есть если на паркинге всего 10 мест, то минимум 1 место должно быть для лица с инвалидностью. Если всего 4 места, то минимум 1 место должно быть для лица с инвалидностью, сбор за бесплатные места для парковки не начисляется (см. далее пример 1 заполнения декларации).

Кто является плательщиками сбора за парковочные места

Плательщики сбора за парковочные места являются юрлица, их филиалы и другие подразделения, а также физические лица-предприниматели (ФЛП), которые в соответствии с решениями органов местного самоуправления осуществляют деятельность по обеспечению парковки автомобилей на площадках и специально отведенных автостоянках (пп. 2681.1.1 НК). Выходит, что такие лица в перечне видов своей деятельности должны иметь код по КЭКР 52.21«Вспомогательное обслуживание наземного транспорта», в которое, в частности, и входит деятельность парковок, платных автостоянок или гаражей.

Налоговая получает утвержденный перечень объектов налогообложения сбором за парковочные места от органа местного самоуправления (абз. 1 пп. 2681.2.2 НК). Такой список содержит данные о:

местонахождении земельного участка;

общей площади;

техническом устройстве;

количестве парковочных мест транспортных средств.

Кроме того, к этому перечню прилагается еще и перечень уполномоченных лиц, имеющих право заниматься деятельностью по обеспечению парковки транспортных средств (абз. 2 пп. 2681.2.2НК). Взаимодействие между местными властями и ГНС по сбору описывает разъяснение ГНС 124.01 ВИР.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

Размер сбора за места для парковки транспортных средств

Сбор за парковочные места устанавливается органом местного самоуправления (ОМС) в размере до 0,075% минимальной зарплаты на 01.01 за каждый день деятельности по обеспечению парковки (2681.3.1 НК). Чтобы определить ставки сбора, местные советы учитывают (разъяснение ГНС 124.03 ВИР):

местонахождение специально отведенных мест для парковки транспортных средств;

площадь специально отведенного места;

количество мест для парковки транспортных средств;

способ снабжения транспортных средств на стоянку;

режим работы;

заполняемость парковочных мест.

Все ставки местных налогов и сборов по регионам можно найти на сайте ГНС.

Базой для расчета сбора за места для парковки является площадь специальных земельных участков, гаражей, стоянок, паркингов (здания, сооружения, их части), являющихся объектами налогообложения (2681.2.2 НК, разъяснение ГНС 124.02 ВИР).

Сроки декларирования и уплаты сбора за парковочные места

Базовый отчетный период также составляет календарный квартал, то есть декларация по сбору за парковочные места подается ежеквартально (2681.5.3 НК). Для этого используют стандартный для такого отчетного периода срок отчетности, то есть в течение 40 к. дней (пп. 49.18.2 НК).

Уплата сбора также производится ежеквартально (пп. 2681.5.1 НК) в стандартный для квартального периода срок, т.е. 124.03 ВИР).

Если последний день декларирования или уплаты приходится на выходной, то он переносится на ближайший рабочий день (для уплаты – это ближайший операционный (банковский) день), который следует следующему выходному или праздничному дню.

из декларации изъяты сроки для указания результата расчета налоговой пени (стр. 8.5) и соответствующее примечание. Это было сделано для отмены необходимости проверки налоговиками правильности начисления пени плательщиком сбора за парковочные места. Теперь пеня начисляется в ИКС ГНС «Налоговый блок» (что это – читайте в разъяснении ГНС), которая позволяет осуществлять это автоматически;

уточнено шт. 1 относительно количества деклараций и Приложений, если объекты налогообложения расположены по разным кодам КАТОТТГ;

изъято поле «Эта часть Налоговой декларации заполняется должностными лицами контролирующего органа», поскольку декларации сейчас обрабатываются в упомянутой ИКС ГНС «Налоговый блок» в автоматическом режиме;

в строке 3 Приложения к декларации цифры «3.1, 3.2, 3.3, 3.4» заменить цифрами «3.1.0, 3.2.0, 3.3.0, 3.4.0».

Нынешняя форма декларации выглядит так, как приводим далее. Впервые обновленная форма используется для декларирования за I квартал 2024 года (код электронной формы – J/F 0301209). Правда, даже в этой обновленной электронной форме Приложения к декларации вместо нумерации строк 3.1.1, 3.1.2 и т.д., как в утвержденной форме, используют почему-то нумерация 1, 2 и т.д.

Сколько деклараций подается, если объекты налогообложения расположены на разных территориях

Количество зависит от количества обслуживающих налоговых в отношении тех территорий территориальных общин (ТГ), на которых расположены объекты налогообложения. Так, парковочные места могут быть расположены на территориях различных административно-территориальных единиц, которые соответствуют разным кодам по КАТОТТГ территорий ТГ. В таком случае количество деклараций зависит от того, обслуживаются ли административно-территориальные единицы одним соответствующим контролирующим органом, или разными. Если все объекты по расположению обслуживаются одной налоговой, то подается одна декларация сбора за парковочные места, но с несколькими Приложениями. Даже если это территории ТГ с разными КАТОТТГ. А от количества Приложений должно соответствовать количество кодов по КАТОТТГ территорий ТГ, на которых плательщик сбора имеет объекты налогообложения. Такие указания содержат прил. 1 в декларацию с изменениями, внесенными приказом Минфина отвод 06.10.2023 №528.

Итак, имеем:

количество деклараций = количество налоговых, обслуживающих все ТГ, где плательщик имеет объекты налогообложения сбором;

декларация одна, если все ТГ, на которых расположены объекты, обслуживаются одной налоговой;

количество приложений в одной декларации = количество разных кодов КАТОТТГ, то есть количество разных ТГ, но обслуживаемых одной налоговой.

Нужно ли подавать декларацию сбора за парковочные места, если хозяйственной деятельности в течение квартала не было

Нет не надо. Такой ответ дают налоговики в разъяснении 124.04 ВИР и ГУ ГНС в Тернопольской области. Обосновывают они это тем, что по общему правилу налоговые декларации представляются за каждый отчетный период, в котором возникают объекты налогообложения, или при наличии показателей, подлежащих декларированию (п. 49.2 НК). Поскольку форма декларации сбора за парковочные места предусматривает указание количества дней осуществления деятельности по парковке транспортных средств, то если таких дней нет, то и не возникает обязанности подавать декларацию.

Следовательно, декларация не подается, если хозяйственная деятельность по обеспечению парковки транспортных средств на отведенных участках не проводилась, ведь отсутствует показатель, подлежащий декларированию.

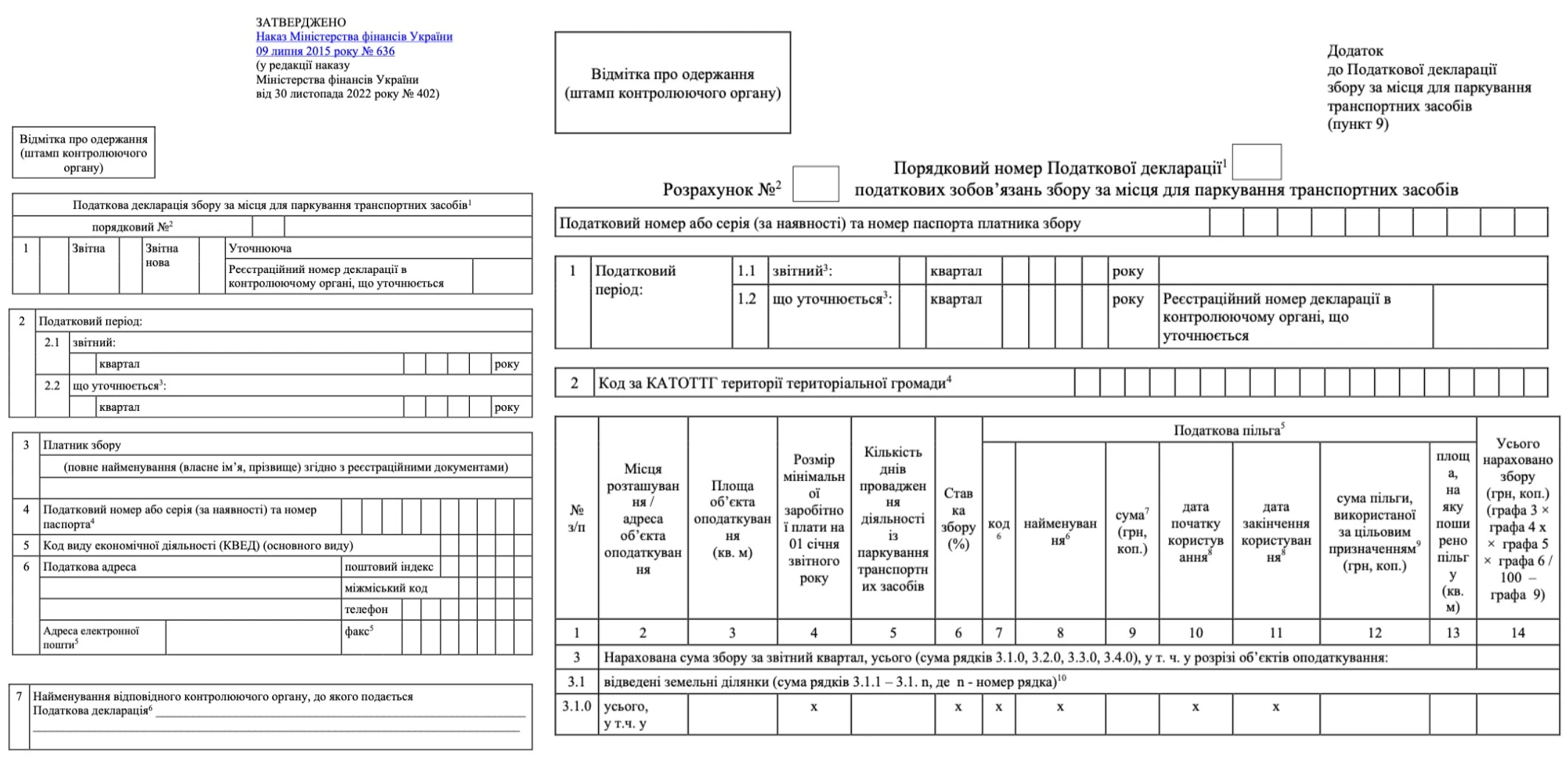

Как заполнить основную часть декларации сбора за парковочные места

Заполнить декларацию сбора за парковочные места поможет таблица.

ПОРЯДОК ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ СБОРА ЗА МЕСТА ДЛЯ ПАРКИРОВКИ

№

Поле

Как заполнить

основная часть декларации

-

Порядковый № за год

Указывается номер декларации – нарастающим числом с начала года, учитывая все типы деклараций (отчетная, отчетная новая, уточняющая). Например, если:

подается первая декларация в отчетном году, это будет декларация с типом «Отчетная» порядковым номером «01». Тогда декларация «Отчетная» за ІІ квартал будет номером «02» при условии, что до этого никаких других деклараций («Отчетная новая», «Уточняющая» не подавались);

после предоставления в текущем году декларации «Отчетная» возникает необходимость уточнить или изменить объекты, налогооблагаемую базу, сумму налоговых обязательств и т.п. (код которой по КАТОТТГ указан в строке 2 Приложения к Декларации) и подается декларация типа «Отчетная новая», то порядковым номером будет тогда «02», поскольку декларация «Отчетная» с номером «01» уже была подана;

если уже в течение года подавали «Отчетная» и «Отчетная новая» за I квартал, а затем решено подать декларацию «Уточняющая», то ее номером будет «03».

Разъяснения по заполнению данного поля имеются в ВИР 124.04

1

Тип декларации

Относится отметка «х» в зависимости от того, какой именно тип декларации представляется:

отчетная – текущая отчетная декларация;

«новая отчетная» – исправление ошибки, обнаруженной в уже поданной текущей декларации («отчетной»), но крайний срок подачи текущей декларации еще не наступил;

«уточняющая» – исправление ошибки в поданной декларации в прошлом, если она обнаружена уже после окончания периода отчетности.

Для декларации «уточняющая» также заполняется поле «Регистрационный номер декларации в уточняемом контрольном органе», в котором указывается номер, по которому был зарегистрирован в налоговой декларации, показатели которой уточняются (исправляются), – последнюю поданную декларацию за соответствующий налоговый период, уточняется, за соответствующей территорией территориального общества (ТГ). Этот номер можно найти в электронном кабинете в меню «Просмотр отчетности», которое дает возможность пересмотра ранее представленной налоговой отчетности (разъяснение ГНС ВИР 124.04 )

2

Налоговый период

относиться номер квартала в поле для соответствующего отчетного периода:

«2.1 отчетный» - если подается текущая декларация «отчетная» или исправляющая «отчетная новая»;

«2.2 уточняемый» – если подается уточняющая декларация «уточняющая» (в таком случае стр. 2.1 не заполняется*, см. разъяснение ГНС ВИР 124.04);

«2.1 отчетный» и «2.2 уточняемый» – если ошибка исправляется за определенный период при подаче текущей декларации «Отчетная» или «Отчетная новая». В таком случае в этих полях будут стоять разные периоды.

3

Плательщик сбора

приводится полное наименование (для юрлиц) или ФИО (для ФЛП)

телефон с междугородним кодом, факс и электронный адрес (это уже все по желанию плательщика);

наименование налоговой, в которую подается декларация. Это налоговая по местонахождению административного центра ТГ, на территории которой находятся объекты налогообложения, в котором предприятие зарегистрировано как плательщик сбора

8

(8.1-8.4)

Налоговое обязательство, уплачиваемое за квартал (согласно приложению(ями) к Налоговой декларации)

это сводная информация по сбору, которая определяется по Приложениям к декларации путем добавления их данных

9

Количество приложений, представленных из Налоговой декларации

общее количество Приложений зависит от количества ТГ, на территории которых расположены административно-территориальные единицы, где плательщик сбора имеет объекты налогообложения (см. прим. 4 к форме Приложения к декларации)

-

Дополнение к декларации

Дополнение подается по необходимости, в колонке № п/п указывается порядковый номер дополнения (если дополнений несколько). В колонке «Содержание дополнения» указывается текст дополнения

Роботодавці, інформація про яких в ЄДР не актуальна, мають оновити свої дані. Закон № 4412 змінив встановлений порядок обміну інформацією між працівником і роботодавцем і зобов’язав усіх учасників трудових процесів оновити свої контактні дані. Експерт підкаже, що саме і в які строки має зробити роботодавець, аби не порушити оновлених правил

ПОРЯДОК ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ СБОРА ЗА МЕСТА ДЛЯ ПАРКИРОВКИ

№ (стр. или кол.)

Поле

Как заполнить

Приложение к декларации

стр. 1

Налоговый период

Указывается отчетный квартал. При этом:

стр. 1.1 Приложения = стр. 2.1 основная часть декларации;

стр. 1.2 Приложения = стр. 2.2 основная часть декларации.

Однако в составе одной декларации не может быть приложений, в которых заполнены одновременно разные строки. 1.1 и 1.2. К примеру, 2 приложения, одно из которых имеет заполненный стр. 1.1, а другой – стр. 1.2. Налоговые периоды во всех приложениях должны быть одинаковыми

стр. 2

Код по КАТОТТГ территории территориального общества

Указывается код по КАТОТТГ той ТГ, территории которой расположены объекты налогообложения. По каждому такому приложению КАТОТТГ составляется отдельное Приложение

размер ставки сбора указывается в % с точностью 4 знака после запятой

кол. 7-13

Налоговая льгота

Налоговая льгота может устанавливаться решением органа местного самоуправления (ОМС). В случае наличия у плательщика сбора права на применение налоговой льготы, информация по ней указывается в кол. 7-13 (по разъяснению ГУ ГНС в Ивано-Франковской области; видео с разъяснением от ГНС):

код и наименование льготы (кол. 7-8) указывается в соответствии со Справочником налоговых льгот с портала ГНС: 18020101 «Льготы по сбору за места парковки транспортных средств, установленные органами местного самоуправления»;

сумма льготы (кол. 9) в грн с коп. – указывается в соответствии с решением ОМС, согласно которому предоставлена льгота (в решении указываются проценты, на которые уменьшается ставка сбора (или для определенной группы плательщиков или по классификации мест парковки)). Сумма льготы рассчитывается пропорционально периоду пользования льготой в отчетном периоде;

срок использования налоговой льготой (число, месяц, год начала и окончания использования льготой) (кол. 10-11) указывается в формате «дд.мм.гггг». В случае если срок пользования налоговой льготой установлен до начала отчетного периода и продлевается после его окончания, то такой срок совпадает с датой начала и окончание такого налогового периода;

сумма льготы, использованной по целевому назначению (кол. 12) в грн с коп. – указывается сумма льготы, которая в соответствии с законодательством должна использоваться по целевому назначению. В настоящее время требования по целевому применению льготы по сбору законодательством не определены. Следовательно, кол. 12 не заполняется;

площадь, на которую распространяется льгота (кол. 13) в м2 с двумя десятичными знаками – это площадь объекта, на которую распространяется льгота (или не являющаяся объектом налогообложения сбором).

Если к одному виду объекта обложения применяются льготы с разными кодами и/или периодами применения в пределах одного отчетного периода, то расчет сбора по такому виду объекта обложения осуществляется в отдельных сроках.

стр. 4-12

уточнение налогового обязательства за истекший налоговый период

за кожной строкой в кол. 14 указывается сумма начисленного сбора:

стр. 4 кол. 14 – указывается та сумма начисленного сбора, которая была указана в поданной ранее декларации и считается «неправильной»;

стр. 5кол. 14 – исправленная, то есть «правильная» сумма сбора;

стр. 6кол. 14 (если стр. 5 > стр. 4) и стр. 7 кол. 14 (если стр. 4 > стр. 5) – разница между «правильной» и «ложной» суммой сбора. Никаких минусов не относиться. В одной уточняющей декларации не могут быть одновременно заполнены строки 6 и 7.

Если в уточняющей декларации заполнен стр. 6, то есть обнаружено занижение суммы сбора, тогда заполняется стр. 8, в котором определяется размер «самоштрафа»:

3% – для декларации «уточняющая»;

5% – для декларации «отчетная» или «отчетная новая», то есть, когда ошибка исправляется при подаче текущей, а не уточняющей декларации

* в уточняющей декларации заполняется стр. 1.2 (указываются уточняемый квартал, год, квартал которого уточняется, и поле «Регистрационный номер Декларации в уточняемом контрольном органе»), стр. 1.1 не заполняется. Значение строки 1.2 Приложение к декларации должно быть равно значению стр. 2.2 декларации, а значение поля «Регистрационный номер Декларации в уточняемом контролирующем органе» Приложение к Декларации – равняться значению поля «Регистрационный номер Декларации в уточняемом контролирующем органе» стр. 1 Декларации (ГНС ВИР 124.04 )

Как показать в Приложении к декларации сбора за места для парковки площадь для земельного участка, отведенного для бесплатной парковки

Для отведенных для парковки земельных участков в случае уменьшения площади объекта налогообложения за счет площади земельного участка, отведенного для бесплатной парковки транспортных средств в соответствии с пп. 2681.2.1 НК (по разъяснению ГУ ГНС в Ивано-Франковской области; видео с разъяснением от ГНС, а также прим. 10 к Приложению к декларации):

кол. 13 – указывается такая площадь для бесплатной парковки;

кол. 9 – сумма, на которую уменьшается сбор;

кол. 8 – указывается «подпункт 2681.2.1НК»;

кол. 7 – не заполняется

Однако для других парковочных мест (коммунальных гаражей, стоянок, паркингов) это не применяется.

Расчет суммы сбора, если есть «льготная» ставка налога, не распространяющаяся на всю площадь парковочных мест

ОМС при предоставлении льготы может ограничить площадь, на которую такая льгота распространяется, например, определить определенные условия для парковки или определенные транспортные средства, для которых предоставляется льгота с указанием площади. Если «льготная» площадь не определена, то такая площадь рассчитывается самостоятельно на основании площади одного паркоместа, определенного ОМС (разъяснение ГУ ГНС во Львовской области).

Із 1 грудня реквізит «Призначення платежу» платіжної інструкції на сплату податків, зборів та ЄСВ заповнюйте лише за новими правилами. Експерт пояснить, як деталізувати призначення платежу, які поля платіжки обов’язкові, як не припуститися помилок

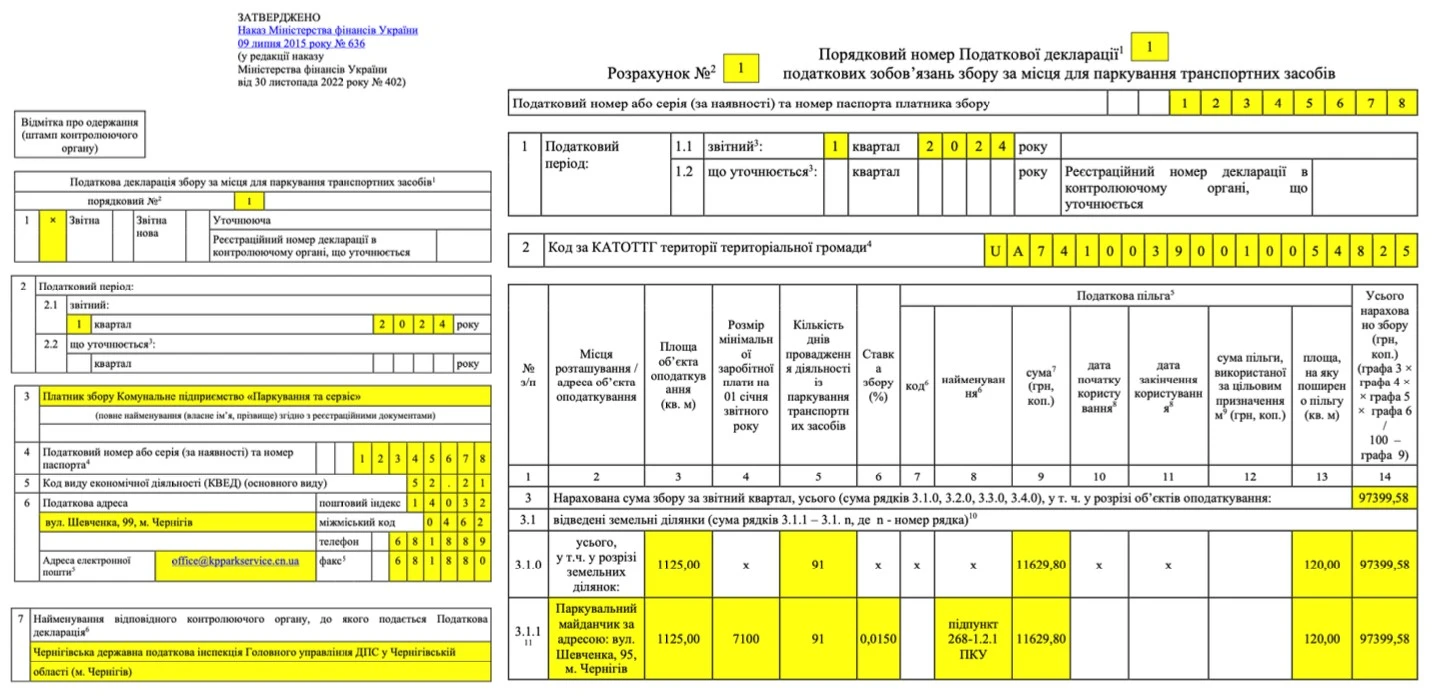

Декларация сбора за парковку: пример заполнения (І квартал)

Пример 1 (обычная ситуация без налоговой льготы). Предприятие осуществляет деятельность по обеспечению парковки транспортных средств. С этой целью была открыта платная парковка, расположенная на земельном участке, находящемся в коммунальной собственности. Площадка имеет 75 парковочных мест, площадь одного места – 15 м2, а общая площадь всех мест – 1125 м2 (= 15 м2× 75 мест). Для парковки автомобилей, которыми управляют особи с инвалидностью, предусмотрено 8 мест бесплатной парковки общей площадью 120 м2 (= 15 м2 × 8 мест). Норма относительно минимального количества парковочных мест для лиц с инвалидностью выполнена:

75 м2× 0,1 = 7,5 ≈ 8

По решению городского совета ставка сбора на парковочных площадках во всем городе установлена в размере 0,015% за 1 м2 площади независимо от расположения земельных участков.

В течение I квартала 2024 года количество дней осуществления деятельности по парковке транспортных средств составляет 91 к. день.

Сначала производится расчет суммы сбора за бесплатные парковочные места (для кол. 9 Приложения к декларации):

120 м2 × (7100 грн × 0,015/100) × 91 к. д. = 11629,80 грн

Расчет суммы сбора за общее количество парковочных мест, включая бесплатные:

1125 м2 × (7100 грн × 0,015/100) × 91 к. д. = 109029,38 грн

Тогда расчет конечной суммы сбора за парковочные места имеет вид (для кол. 14 Приложения к декларации):

109029,38 грн – 11629,80 грн = 97399,58 грн

В общем, исключение из мест для парковки бесплатных – это не налоговая льгота, поскольку бесплатные места для лиц с инвалидностью вообще не являются объектом налогообложения сбором (пп. 2681.2.1 НК). Поэтому данная «льгота» не имеет кода у кругов. 7. Такой способ отражения в Приложении к декларации бесплатных мест для лиц с инвалидностью использован в видео с разъяснением от ГНС относительно заполнения налоговой декларации сбора за места для парковки транспортных средств.

На основании имеющихся данных и заполняем декларацию за I квартал 2024 года.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

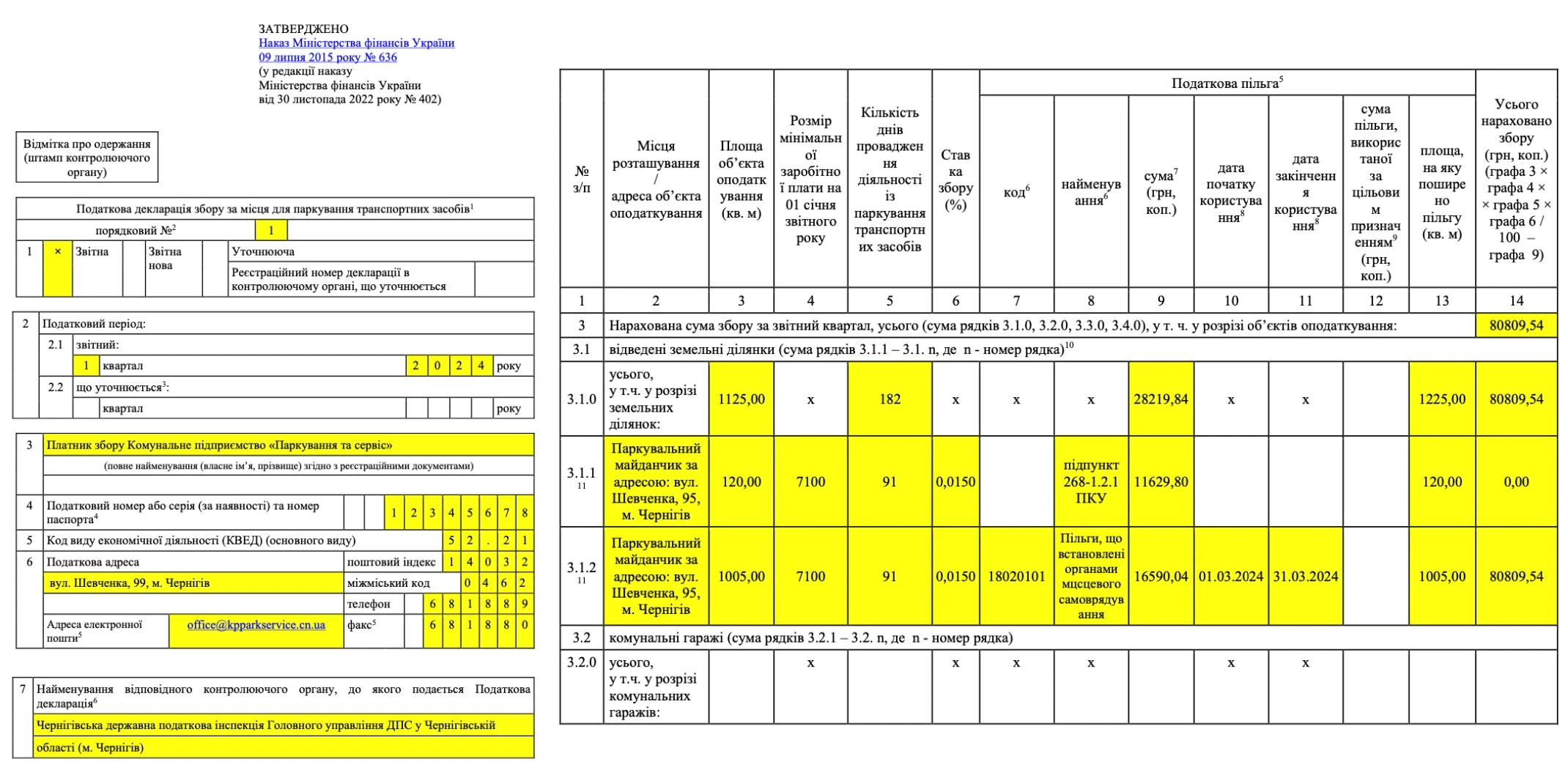

Пример 2 (есть налоговая льгота от ОМС). Та же ситуация, что и в примере 1, но решением городского совета установлена налоговая льгота в размере 50%, которая применяется с 1 марта 2024 года до всей площади парковочных мест (100%).

В таком случае придется задействовать две строчки: первая будет содержать уменьшение сбора на бесплатные парковочные места по требованиям пп. 2681.2.1 НК, а второй – налоговую льготу от городского совета.

Сначала производится расчет суммы сбора за бесплатные парковочные места (для кол. 9 Приложения к декларации):

120 м2 × (7100 грн × 0,015/100) × 91 к. д. = 11629,80 грн

Бесплатные места 120 м2 длялиц с инвалидностью можно показать в стр. 3.1.1 Приложение к декларации. По этой строчке сумма сбора за парковочные места выходит 0,00 грн:

11629,80 – 11629,80 = 0,00 грн

Сбор за парковочные места с платных мест, на которые распространяется налоговая льгота от местного совета, можно показать в отдельной стр. 3.1.2. Площадь таких платных мест составляет:

1125 – 120 = 1005 м2

Тогда расчет суммы сбора за общее количество парковочных мест, без применения налоговой льготы и без бесплатных мест для лиц с инвалидностью:

1005 м2 × (7100 грн × 0,015/100) × 91 к. д. = 97399,58 грн

«Льготная» ставка сбора получается: 0,015% × 0,05 = 0,0075%. Расчет суммы налоговой льготы по сбору за общее количество платных парковочных мест за 31 день пользования налоговой льготой (с 01.03.2024 до 31.03.2024):

1005 м2 × (7100 грн × 0,0075/100) × 31 к. д. = 16590,04 грн

Сбор за платные места для парковки с учетом суммы налоговой льготы тогда будет получаться (для стр. 3.1.2 кол. 14 Приложения к декларации):

97399,58 – 16590,04 = 80809,54 грн

Тогда расчет конечной суммы сбора за парковочные места имеет вид (для стр. 3.1.0 кол. 14 Приложения к декларации, сумма стр. 3.1.1 и стр. 3.1.2):

80 809,54 + 0,00 = 80 809,54 грн

На основании имеющихся данных и заполняем декларацию за I квартал 2024 года.В стр. 3.1.0 «всего» общее количество дней вышло 182 дня (= 91 + 91). Эта цифра не имеет смысла, поскольку она больше возможного количества дней в любом квартале. Лучше бы, если бы в форме декларации стояли на этом поле знак «х» и тогда сумма дней не определялась бы вообще. Однако знака «х» в данном поле сейчас нет, а стр. 3.1.0 – это сумма нижеследующих строк под ним. Скучали дни за стр. 3.1.1 и стр. 3.1.n также и налоговики в примерах в видео от ГНС с разъяснением по поводу данной декларации.