Як підвередити неможливість виконувати свої податкові обов’язки під час війни, аби не було штрафів за невчасне декларування та несплату податків? Від Мінфіну вже вийшов відповідний Порядок. У статті розглянемо, які підстави він надає; які заяви, повідомлення та підтверджуючі документи для цього потрібні; коли та як їх подавати

Що таке податкові обов’язки

Під податковими обов’язками розуміється:

Чи можна звільнитися від виконання податкових обов’язків у звʼязку з обставинами воєнного стану

Так, така можливість може бути. Насьогодні існують періоди, за які знімається відповідальність за прострочення сплати податків та їхнього декларування з зв’язку з воєнним станом. Строки виконання податкових обов’язків поставлено у залежність від 3-х варіантів (п. 69.1 Підрозд. 10 Перехідних положень ПК):

- такі можливості існують (тоді все за звичайними правилами);

- можливості відсутні;

- можливості відновилися.

При цьому підстави (критерії), за якими вважати платника податку таким, що не має можливості виконувати свої податкові обов’язки під час війни, порядок підтвердження таких можливостей, визначає Мінфін (п. 69.1 Підрозд. 10 Перехідних положень ПК). Це зроблено в Порядку підтвердження можливості чи неможливості виконання платником податків обов’язків, визначених у підпункті 69.1 пункту 69 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України, який затверджений наказом Мінфіну від 29.07.2022 № 225 (далі – Порядок № 225).

Строки повідомлення податківців про свої податкові можливості

Почнемо, мабуть, з основного – які дедлайни встановлює Порядок № 225 для тих, хто хоче підтвердити неможливість виконання податкових обов’язків, а також самих податківців, аби вони визначилися, чи влаштовують їх заявлені підстави та подані для їхнього підтвердження документи. Ці дедлайни узагальнено у таблиці нижче.

ДЕДЛАЙНИ ВЗАЄМОДІЇ ПЛАТНИКА ПОДАТКУ ТА ДПС

ЩОДО ПОДАТКОВИХ МОЖЛИВОСТЕЙ |

Податкові можливості | Строк, який відводиться | Що має бути у такий термін |

Для юросіб і фізосіб – платників податків |

відсутні | не пізніше 60 к. дн.

(з першого дня місяця, наступного за місяцем відновлення можливостей платника податків подати документи одночасно з набуттям можливості виконувати хоча б один податковий обов’язок*) | подати необхідні документи, а саме (див. п. 3, п. 4 розділу ІІ Порядку № 225): - подати заяву про відсутність можливості виконувати свої податкові обов’язки;

- до заяви додати вичерпний перелік документів (або їхніх копій), а також іншу інформацію, яка передбачена Порядком № 225

|

10 к. днів

(наступних за днем отримання попереднього рішення ДПС) | якщо податківці розглянули заяву та бажають додаткових документів (копій документів), більшого обґрунтування та інших підтверджень – подати це все платнику податку |

| 1095 к. дн.** | платнику податків слід зберігати оригінали документів щодо неможливості виконувати податкові обов’язки |

потім** відновилися | не пізніше 60 к. дн.

(з першого дня місяця, наступного за місяцем відновлення можливостей платника податків виконувати свої податкові обов’язки) | подати повідомлення про відновлення можливостей (п. 5 розділу ІІ Порядку № 225) |

Для податківців |

20 к. дн.

(з дня наступного за днем отримання заяви та документів від платника податків) | мають розглянути подану заяву та документи, іншу інформацію |

20 к. дн.

(з дня наступного за днем отримання відповідних документів від платника податків) | мають повторно розглянути документи – після подачі додаткових документів, обґрунтувань та інформації платником податків |

* податкові можливості – це реєстрація податкової накладної, подання податкової звітності, сплата податку, сплата невиконаного податкового зобов’язання тощо (див. абз. 2 п. 4 розділу ІІ Порядку № 225); ** відлік цього часу, ймовірно, слід вести від граничної дати виконання податкових обов’язків, які не зміг виконати платник податку (Порядок № 225 цього не уточнює, див. абз. 2 п. 7 розділу ІІ Порядку № 225); *** потім = після подачі заяви та відповідних документів |

Підстави подання заяви про неможливість виконувати свої податкові обов’язки

Підстави (критерії) неможливості виконувати податкові обов’язки у Порядку № 225 подано окремо для юросіб і фізосіб (див. п. 2 розділу І Порядку № 225). При цьому:

Нижче наведемо лише основні підстави. Головною умовою їхнього застосування є те, що вони виникли внаслідок бойових дій, терористичних актів, диверсій, які спричинені військовою агресією рф. Платникам акцизного податку також слід звернути увагу на ще одну підставу, яку Порядок № 225 виділяє спеціально для них – можливість витоку інформації про місця збереження пального та етилового спирту внаслідок реєстрації акцизної накладної.

ОСНОВНІ ПІДСТАВИ (КРИТЕРІЇ)

НЕМОЖЛИВОСТІ ВИКОНУВАТИ ПОДАТКОВІ ОБОВ’ЯЗКИ |

Для юросіб | Для ФОП та інших фізосіб |

- втрата первинних документів*;

- знищення комп’ютерного обладнання;

- відсутність посадової особи, яку можна уповноважити вести бухоблік та здійснити платіж податку, збору**;

- знаходження виробничих потужностей у зоні бойових дій або на тимчасово окупованій території***;

- форс-мажор;

- інші підстави (повний і детальний перелік – див. п. 1 розділу ІІ Порядку № 225)

| - перебування в окупованому населеному пункті;

- лікування у зв’язку з пораненням;

- мобілізація до ЗСУ або перебування у підрозділах тероборони;

- належність до військових формувань;

- втрата первинних документів*;

- знищення комп’ютерного обладнання

- підстави, які визначені у пп. 102.6.1–102.6.5 ПК, зокрема перебування за межами України, полон, визнання без вісти відсутнім;

- інші підстави (повний перелік – див. п. 2 розділу ІІ Порядку № 225)

|

* зверніть увагу, що у ст. 44 ПК прописаний порядок дій при втраті документів, зокрема щодо інформування ДПС у 5-денний строк з моменту втрати документів. Щоправда, у даній ситуації можна посилатися на неможливість таких дій вчасно; ** досить «слизька» підстава, яку треба обґрунтувати; *** переліки таких територій регулярно затверджує Міністерство з питань реінтеграції окупованих територій. Є Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією, який затверджений Мінінтеграції від 22.12.2022 № 309 |

Щодо відсутності посадової особи, яка може вести бухоблік та здійснити сплату податків, то для застосування такої підстави слід звернути увагу на таке:

- навіть якщо у підприємства залишився один директор, а всі бухгалтери, економісти звільнилися, призупинили трудові відносини, то тоді бухгалтерський облік має вести сам директор, адже є частина 3 статті 8 та абзац 5 частини 4 статті 8 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV. А якщо немає й директора, то за тим же законом це має робити власник;

- для спрацювання такої підстави на підприємстві директор має бути мобілізовані до ЗСУ, власник (якщо він один) теж мобілізований до ЗСУ. Або власник, якому належить понад 80% статутного капіталу мобілізований, а у решти немає кворуму прийняти якесь рішення про призначення іншої посадової особи;

- у підприємства один власник, який одночасно є його директором, і він мобілізований до ЗСУ або зник без вісти. Щоправда, тоді не зовсім зрозуміло, хто має займатися збором і подачею документів.

У такий спосіб можна інтерпретувати деталі щодо застосування даної підстави, які визначено у п. 1 розділу ІІ Порядку № 225.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

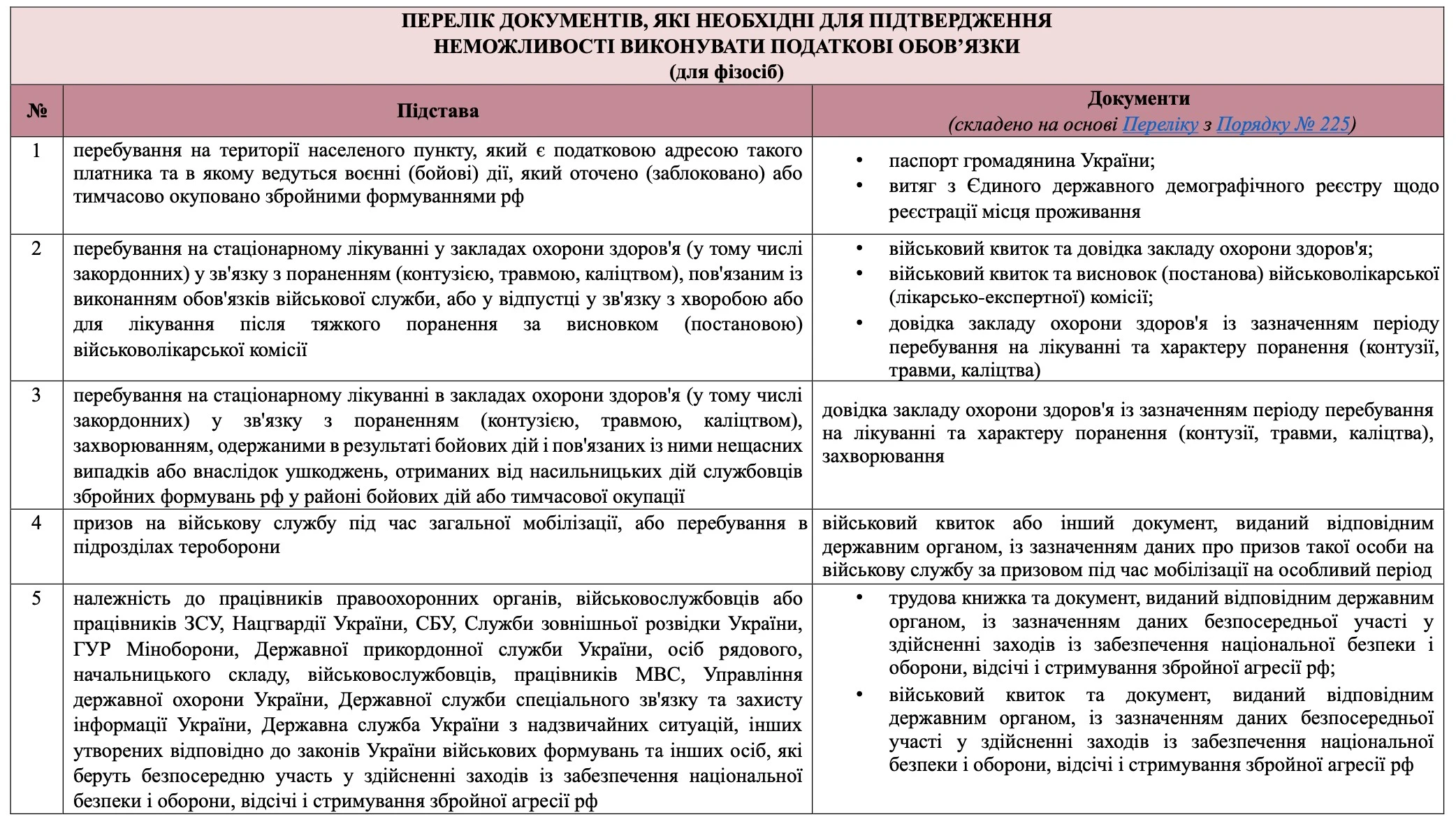

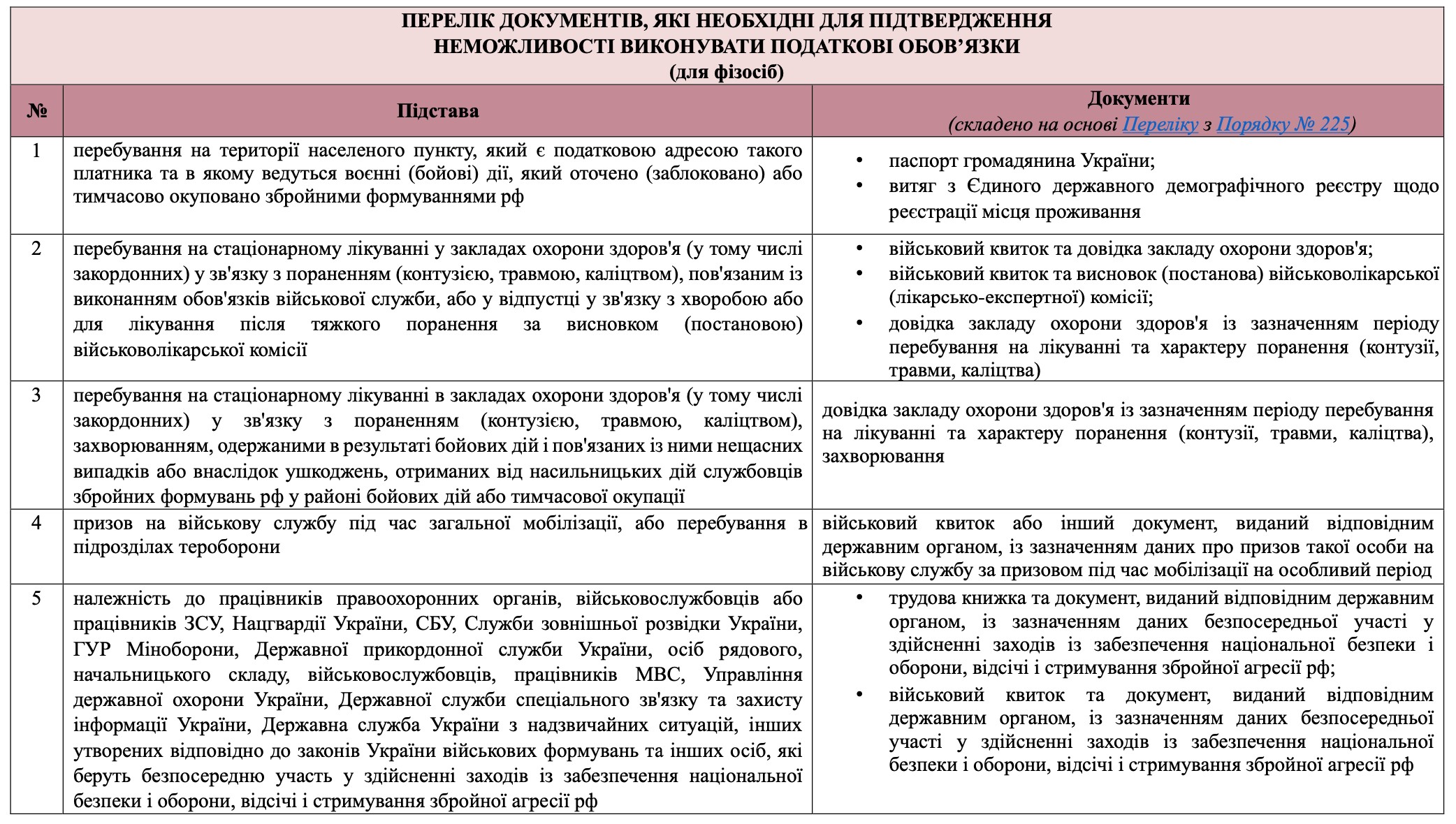

Документи, які потрібно зібрати про неможливість виконувати свої податкові обов’язки

Інформація про потрібні документи наведена у додатках до Порядку № 225. І теж вони наведені окремо – для юросіб та фізосіб. Документи, які вочевидь будуть готуватися найчастіше зведено у таблиці нижче. Дані документи готуються не всі підряд, а лише ті, які стосуються тих підстав (критеріїв), за якими платник податку став таким, що не може виконувати свої податкові обов’язки.

ОСНОВНІ ДОКУМЕНТИ, ЯКІ НЕОБХІДНІ ДЛЯ ПІДТВЕРДЖЕННЯ

НЕМОЖЛИВОСТІ ВИКОНУВАТИ ПОДАТКОВІ ОБОВ’ЯЗКИ* |

Для юросіб | Для ФОП та інших фізосіб |

- акт про факт пожежі;

- інформація з Державного реєстру речових прав на нерухоме майно;

- витяг з Єдиного реєстру досудових розслідувань, що засвідчує факт реєстрації відомостей про кримінальне правопорушення – якщо було викрадання чи руйнування майна;

- банківська виписка за рахунком на дату подання до банку розрахункового документа на сплату податків – для підтвердження відсутності коштів для сплати податків;

- наказ про припинення роботи підприємства;

- акт про надзвичайну подію;

- інвентаризаційний опис та протокол інвентаризаційної комісії, підписаний представником територіального органу ДСНС, згідно з якими відбувається відображення таких подій у бухобліку;

- заява до правоохоронних органів щодо пошкодження майна;

- акт незалежного оцінювача майна;

- наявність страхового полісу та заява про страховий випадок тощо

| - військовий квиток;

- трудова книжка – за записом, що свідчить про безпосередню участь у здійсненні заходів із забезпечення нацбезпеки й оборони, відсічі і стримування збройної агресії рф;

- довідка закладу охорони здоров’я;

- документи, що свідчать про акти мародерства, грабежу, рейдерства, захоплення майна та примусове захоплення приміщення, зокрема заява до територіального органу внутрішніх справ;

- документ, який свідчить про реєстрацію у зв’язку з цим кримінального провадження тощо;

- такі ж документи, як і юросіб (див. ліворуч)

|

* це не всі документи, повний перелік з більш детальним описом – див. відповідний додаток до Порядку № 225 |

Для фізичних осіб також у таблиці нижче наведений повний перелік документів щодо неможливості виконувати свої податкові обов’язки в залежності від підстави.

СКАЧАТИ ТАБЛИЦЮ ⏩

Заява про неможливість виконувати податкові обов’язки

За Порядком № 225 заява про неможливість виконувати податкові обов’язки складається у довільній формі (п. 1 розділу ІІІ Порядку № 225). Однак Порядок № 225 визначає перелік обов’язкових елементів, які має містити така заява, а саме (абз. 3 п. 3 Порядку № 225):

- повне найменування платника податків (як у реєстраційних документах), а для фізосіб – ПІБ;

- код платника податків згідно з ЄДР, а для фізосіб – податковий номер;

- РНОКП (він же – ідентифікаційний код у ДПС) – для фізосіб;

- податкова адреса;

- найменування органу ДПС, до якого подається заява;

- дата подачі заяви;

- чітке та стисле обґрунтування підстав для підтвердження неможливості виконання податкових обов’язків з посиланням на відповідні документи, які підтверджують викладені факти;

- перелік додатків та кількість сторінок у кожному документі, їх повні назви та реквізити (дата, номер, найменування органу, що видав документ);

- податкові обов’язки, які не може чи не мав можливості виконувати платник податків;

- податкові періоди, за які неможливо виконувати податкові обов’язки;

- підписи платника податку (для фізосіб) або посадових осіб платника податку. Печатка за наявності.

Також у заяві може наводитися інформація щодо обставин, пов'язаних з проведенням бойових дій, терористичними актами, диверсіями або іншими форс-мажорними обставинами, які спричинені військовою агресією рф, тимчасовою окупацією рф, якщо вони завадили виконанню податкових обов’язків.

Послідовно розкриваючи кожний з вищенаведених елементів заяви платник податку й отримає ту заяву, яку слід подати до органу ДПС. У відповідь на таку заяву орган ДПС має надіслати відповідне рішення (див. вище таблицю дедлайнів).

Повідомлення про відновлення податкових можливостей

Після того, як податкові можливості відновилися слід не забути подати до ДПС відповідне повідомлення. Воно також подається у довільній формі (абз. 2 п. 5 Порядку № 225). Однак, як і у заяві, повідомлення теж має свої обов’язкові елементи, а саме:

- повне найменування платника податків (як у реєстраційних документах), а для фізосіб – ПІБ;

- код платника податків згідно з ЄДР, а для фізосіб – податковий номер;

- РНОКП (він же – ідентифікаційний код у ДПС) – для фізосіб;

- податкова адреса;

- найменування органу ДПС, до якого подається повідомлення;

- дата подачі повідомлення;

- дата та номер останнього рішення щодо неможливості своєчасного виконання платником податків свого податкового обов’язку (того рішення, яке мало надіслати ДПРС у відповідь на раніше подану заяву), а також найменування органу ДПС, який прийняв таке рішення та його місцезнаходження;

- дата відновлення можливості виконувати свої податкові обов’язки.

Форма подачі заяви, повідомлення та документів до ДПС

Заяву можна подати:

- в електронній формі – через Електронний кабінет;

- у паперовій формі – особисто шляхом подання до органу ДПС за місцем податкової адреси або будь-якого сервісного центру органу ДПС;

- у паперовій формі – поштою з повідомленням про вручення.

Податкові можливості та строки виконання податкових обов’язків

У таблиці нижче наведено зведену таблицю за строками виконання податкових обов’язків у залежності від того, чи може платник податку виконувати податкові обов’язки (реєстрація податкових накладних, прострочення сплати податків та їхнього декларування).

СТРОКИ ЗНЯТТЯ ВІДПОВІДАЛЬНОСТІ

ЗА ПРОСТРОЧЕННЯ СПЛАТИ ПОДАТКІВ ТА ЇХНЬОГО ДЕКЛАРУВАННЯ, РЕЄСТРАЦІЇ ПОДАТКОВИХ НАКЛАДНИХ І РОЗРАХУНКІВ КОРИГУВАННЯ |

Можливості з виконання своїх податкових обов’язків у платника податків у період воєнного стану | Період зняття відповідальності | Строки подачі податкової звітності, сплати податків і зборів, визначені терміни реєстрації ПН/РК |

відновилися | 24.02.2022 – до дня відновлення можливостей | 60 к. днів з першого місяця, наступного за місяцем відновлення можливостей |

відсутні | 6 місяців після припинення або скасування воєнного стану в Україні |