В консультации расскажем об общих правилах представления НДС-отчетности: в какие сроки, периоды, способы отчитываться и когда можно не подавать отчетность. Также рассмотрим, когда подается новая форма налоговой декларации

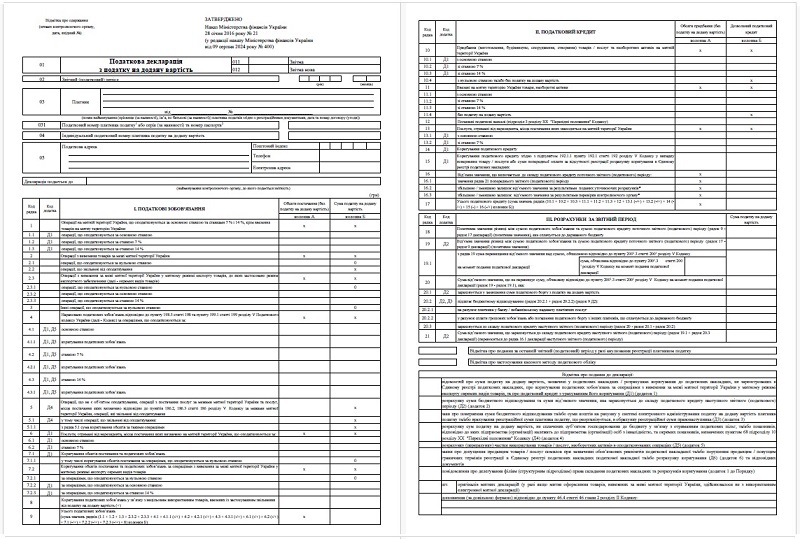

Бланк декларации по НДС: новая форма налоговой декларации по НДС

С 01.10.2024 действует форма, утвержденная приказом Минфина от 28.01.2016 № 21 (в редакции приказа Минфина от 09.08.2024 № 400; далее — Порядок № 21) с учетом изменений, внесенных приказом Минфина от 28.08.2024 № 418.

Что нового в форме декларации по НДС

Новую форму НДС-декларации применяют для составления отчетности за налоговый период, следующий за налоговым периодом, в котором произошло их обнародование (п. 46.6 Налогового кодекса Украины; далее — НК).

Таким образом, новая декларация НДС (бланк), из приказа Минфина № 400 в новой редакции, начала действовать с 1 ноября 2024 года.

Также с 1 ноября 2024 года по новой форме представляется уточняющий расчет налоговых обязательств по НДС в связи с исправлением самостоятельно выявленных ошибок.Ниже скачайте новый бланк декларации по НДС:

СКАЧАТЬ Декларацию по НДС ⏩

Налоговая декларация по НДС 2025: кто подает

В общем случае НДС декларация для налоговой подается лицом, зарегистрированным плательщиком НДС.

Однако есть и исключения, когда обязанность подачи налоговой отчетности возникает также у неплательщиков НДС. В частности, когда:

- налоговики аннулируют регистрацию плательщика НДС В этом случае он обязан подать декларацию НДС за последний отчетный (налоговый) период;

- неплательщик НДС получает услуги от нерезидента на таможенной территории Украины. Тогда он должен предоставить отдельный расчет налоговых обязательств. Расчет неплательщик НДС представляет только за тот календарный месяц, в котором получил такие услуги (п. 7 разд. и Порядка № 21);

- нерезидент — плательщик НДС предоставляет е-услуги физлицам и ФЛПам — неплательщикам НДС на таможенной территории Украины. Такой нерезидент ежеквартально представляет электронную упрощенную декларацию по НДС по форме, утвержденной приказом Минфина от 21.10.2021 № 555.

Сроки сдачи декларации по НДС

Отчетный (налоговый) период равен одному календарному месяцу (п. 202.1 НК).

Налоговая декларация НДС подается в течение 20 календарных дней, следующих за последним календарным днем отчетного месяца (пп. 49.18.1 НК).

Если последний день предельного срока подачи декларации по НДС приходится на выходной или праздничный день, срабатывает правило «переноса»: последним днем срока сдачи отчета по НДС будет операционный (банковский) день, следующий за выходным или праздничным днем (п. 49.20, 57.1 НК).

Сдача декларации по НДС в электронном виде

Налоговую отчетность по НДС в орган контроля за своим местом учета подают только в электронном виде и не позже, чем истечет последний час дня, когда истекает предельный сроки сдачи НДС-декларации (п. 49.4 НК, п. 2, 3 разд. ІІІ Порядка № 21).

Как сдать НДС в электронном виде, если на законных основаниях прекращается договор о признании электронных документов. Прежде чем заключите новый договор, можете подавать отчетность:

- лично или через уполномоченное на это лицо;

- почтовой отправкой в адрес соответствующего органа контроля с уведомлением о вручении и описанием вложения. Если вы отправляете отчетность по почте, сделайте это не позднее чем за пять дней до истечения предельного срока представления декларации НДС.

Допоможемо відкоригувати ПДВ-звітність, якщо загубили ПДВ-зобов’язання, не зазначили в Декларації постачання, звільнені від ПДВ, та не задекларували надходження товарів без ПДВ

Воспользуйтесь готовым алгоритмом заполнения декларации по НДС.

СКАЧАТЬ АЛГОРИТМ