Возврат товара или аванса за товар продавец должен оформить расчетом корректировки (РК) в зарегистрированную в Едином реестре налоговых накладных (ЕРНН) налоговую накладную (НН). Это указывает подпункт 192.1 Налогового кодекса Украины (НК). Составляют РК на дату возврата товара или аванса.

РК — это основание для уменьшения суммы налоговых обязательств продавца и налогового кредита покупателя. Поскольку РК уменьшительный, его регистрирует покупатель. При этом продавец имеет право уменьшить сумму налоговых обязательств только после того, как покупатель зарегистрирует РК в ЕРНН. А покупатель уменьшает свой налоговый кредит на дату составления РК.

Когда будете заполнять раздел Б РК, будьте бдительны, так как здесь ошибаются чаще всего. Основные правила его заполнения устанавливает пункт 23 Порядка заполнения налоговой накладной, утвержденного приказом Минфина от 31.12.2015 № 1307. Напомним их.

Правило 1.Обнулите строку НН, которую корректируете. Для этого его показатели укажите со знаком «–» (количество или цену в зависимости от причины корректировки, а также объем поставки и сумму НДС).

Правило 2. При необходимости добавьте новую(и) строку(и) с исправленными показателями и присвойте ему(им) новый очередной порядковый номер, не отмечаемый в НН.

Правило 3. Строке НН, корректирующей (указанной со знаком «–»), и новой(ым) строке(ам) с исправленными показателями присваиваете одинаковый порядковый номер группы корректировки и указывайте одинаковую причину корректировки. При этом количество групп корректировки в РК не ограничено. Каждой группе корректировки присваивайте отдельный следующий номер в порядке.

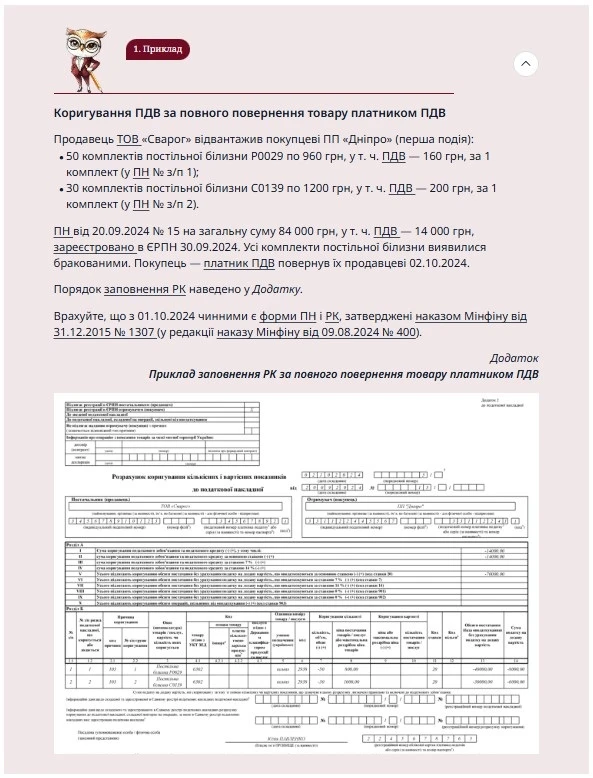

Заполнение РК к НН в случае полного возврата товара

Если составляете РК в связи с полным возвратом товаров/услуг или авансовой оплаты за них, новую(е) строку(и) в разделе Б РК не добавляйте. Полный возврат корректируйте в РК одной строкой. При этом раздел Б РК заполняйте по следующему алгоритму:

в графе 1.1 укажите номер за порядком строки;

в графе 1.2 — номер строки НН, которую корректируете;

в графе 2.1 — условный код причины корректировки «103» (независимо от того, что возвращаете — товар или аванс);

в графе 2.2 — номер по порядку группы корректировки;

в графе 7 — со знаком «–» количество товаров из графы 6 НН;

в графе 8 — цену из графы 7 НН, знак «–» не ставьте;

графы 9 и 10 оставьте пустыми;

значения граф 3—6 соответствуют значениям соответственно граф 2—5 строки НН, которую корректируете;

в графе 13 укажите со знаком «–» значение графы 10 строки НН;

в графе 14 — со знаком «–» сумму НДС из графы 11 НН.

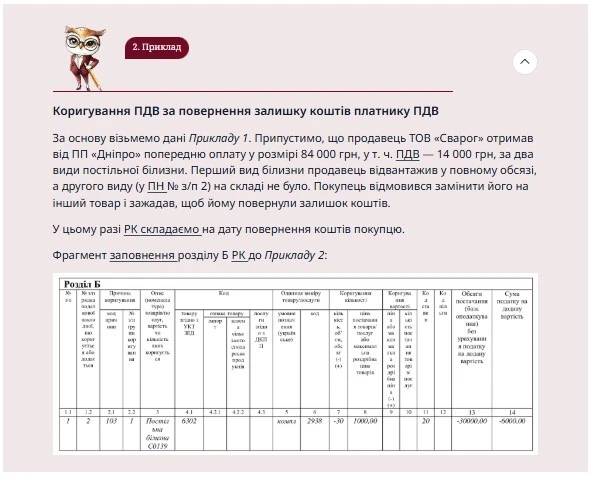

Так же одной строкой корректируйте и возврат остатка суммы предоплаты или остатка поставленных товаров.

Корректируйте РК одной строкой только тогда, когда товар или средства (остаток товара или средств) возвращаете в полном объеме, указанном в НН. То есть когда в результате корректировки итоговые показатели НН будут равны «0».

Как это делать покажем на примерах.

Корректировка НДС при полном возврате товара плательщиком НДС

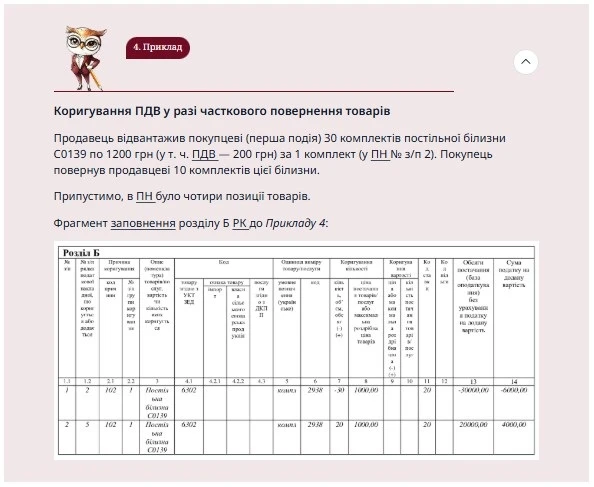

Заполнение РК к НН в случае частичного возврата товара

Когда возвращаете часть товаров или предоплаты, не применяйте условный код корректировки «103», как при полном возврате.

Частичный возврат товаров или суммы аванса — это изменение количества или стоимости (цены) товаров/услуг. То есть если у продавца остается часть аванса в счет будущего снабжения товаров/услуг или покупатель возвращает часть поставленного товара, то РК составляйте в порядке, предусмотренном для изменения цены (код «101») или количества (код «102»). В зависимости от того, за что частично возвращают товары/средства — изменения количества или цены.

В этом случае корректировку произведите двумя строчками:

первым (со знаком «–») обнулите строку НН, которую корректируете;

вторым (с новым номером по порядку в графе 1.2 РК, которого не было в НН) добавьте запись с окончательными данными.

Алгоритм заповнення зведених ПН на ритмічні постачання платникові та неплатникові ПДВ, на суму перевищення мінбази, на компенсувальні податкові зобов’язання

Частичный возврат товара или аванса корректируйте двумя строками: первой (со знаком «–») — извлекайте данные, указанные в НН, второй (с новым номером по порядку, которого не было в НН) — добавьте запись с окончательными данными.