експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

В консультации про расчет корректировки к налоговой накладной и причины корректировок, которые налоговая определила для его составления. Приведем условные коды в расчете корректировки, их назначение и примеры составления расчетов корректировки с различными кодами («101», «102», «103», «104» и «301»)

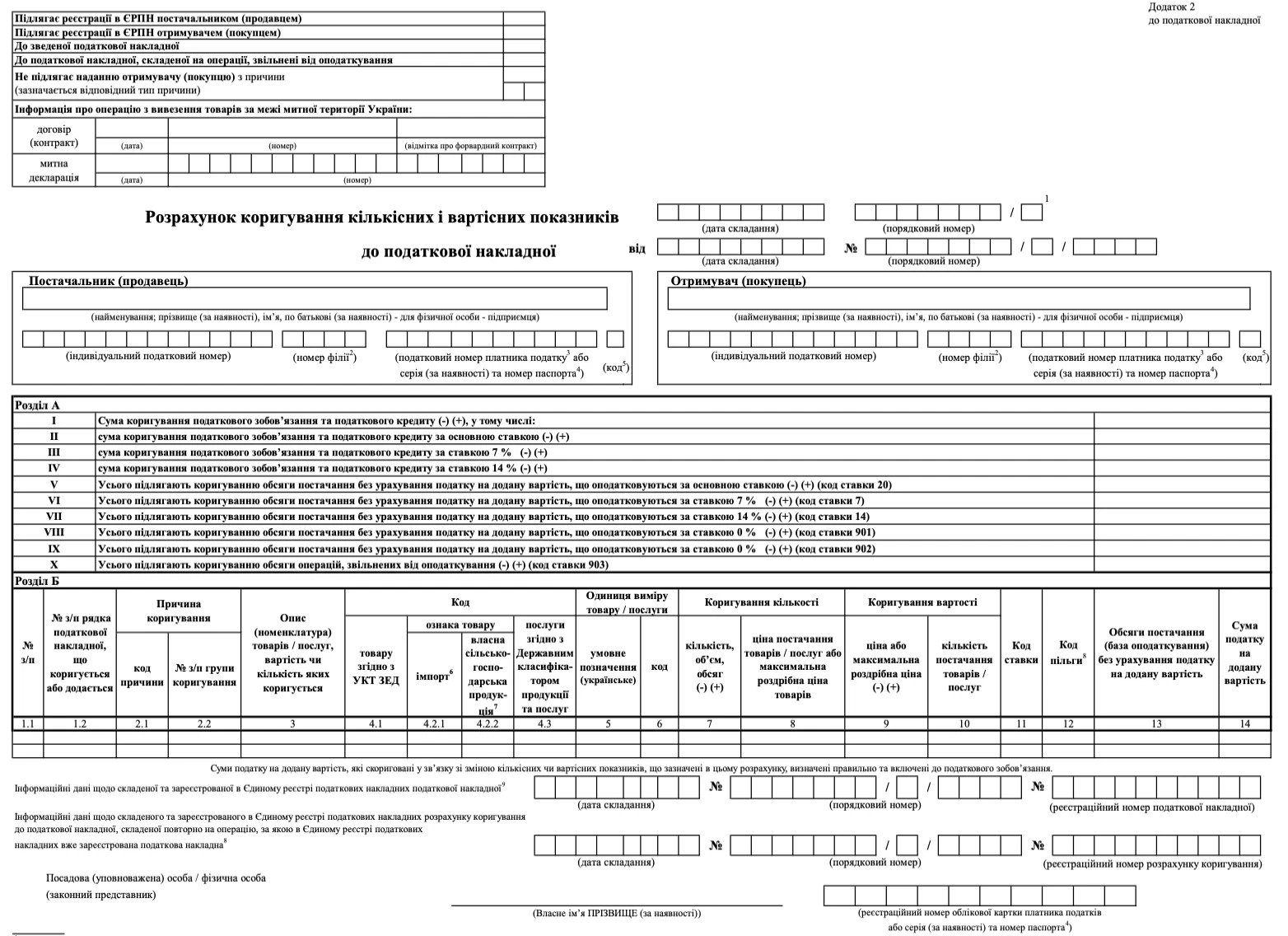

Расчет корректировки к налоговой накладной (РК) призван исправить ошибки или внести изменения, которые вызваны различными хозяйственными ситуациями в уже зарегистрированных налоговых накладных (НН). Форма РК по своей сути является приложением к НН и утверждена тем же приказом Минфина от 31.12.2015 № 1307, что утверждает и форму самой НН. Последнее обновление форм НН и РК было приказом Минфина «О внесении изменений в некоторые нормативно-правовые акты Министерства финансов Украины» от 09.08.2024 № 400 (вступило в силу 1 октября 2024). Действующая форма РКприведена ниже.

Основания и порядок составления расчета корректировки

Основанием для составления РК является п. 192.1 Налогового кодекса Украины (далее — НК), по которому, если поставка состоялась любое изменение суммы компенсации стоимости товаров/услуг, перерасчет в случаях возврата (включая возврат авансов), суммы налогового обязательства и налогового кредита поставщика и получателя подлежат соответствующей корректировке на основании РК к НН.

Общие правила заполнения реквизитов РК аналогичны таковым для НН (читайтеПорядок заполнения налоговой накладной). РК также подлежат регистрации в ЕРНН, как и НН.

Для того чтобы разобраться, как правильно оформить РК к НН, следует обратиться в пп. 21–24 Порядка заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307 (далее — Порядок № 1307). Рассмотрим эти правила.

Как составить расчет корректировки к налоговой накладной

Что ж, давайте рассмотрим, как заполнить расчет корректировки к налоговой накладной.

Общий алгоритм корректировки выглядит так:

1. Подбираем правильный код причины корректировки. В этом вам могут помочь таблицы-шпаргалки (см. далее).

2. Сначала строки на минусацию ( «—» ). Вводим показатель, что корректируется, со знаком «—». Это может быть цена или количество. Нельзя в одной строке ставить «—» по цене и количеству одновременно. Если указать количество такое же, как было в корректируемой НН, то этим самым аннулируется строка;

3. Потом строки на добавление («+»). Добавляем новый строка с правильным значением соответствующего показателя — цены или количестве. Или несколько строк, если добавляется новая номенклатура;

4. Создаем группу. Предыдущие строки «—» и «+» объединяем номером одной группы корректировки (например, «1»).

РК может и не иметь вообще строк «+». Это ситуация, когда корректировки осуществляется по причине возврата товара или группы товаров. В таком РК будут только строки «—».

РК только с строками «+» без строк «—» возможна при увеличении цены, когда уже получили аванс. По увеличению количества, то можно составить дополнительную НН. Обычно так и делают.

Также обратите внимание еще на следующие нюансы:

по каждой позиции (номенклатуре) товара можно осуществить корректировку только одного типа («101»–«104»). Нельзя одновременно в одном РК по одной позиции сделать, например, и «101» (изменение цены), и «102» (изменение количества);

в одном РК можно корректировать несколько номенклатурных позиций, но разных. За ними могут быть и разные типы корректировок.

РК подлежит регистрации в те же сроки, что и НН. Кто должен регистрировать РК — покупатель или поставщик — определяют правила п. 25 Порядка № 1307. Если коротко, то регистрирует тот, у кого НДС к уплате в результате корректировки увеличивается. За несвоевременную регистрацию — штраф такой же, как и по НН.

Податкову накладну зареєстрували за рішенням суду? Розберемо, коли можна включити її до податкового кредиту, на які дати орієнтуватися та що врахувати, щоб уникнути претензій від податкової

Обратите внимание, что каждая строка «+» должна иметь свой уникальный номер в кол. 1.2 РК раздела Б («№ з/п строки НН»). Например, если корректируется строка № 3 в НН, которая имеет 4 строки, то нельзя ей на замену в одном РК ставить строку с тем же номером «3» тоже уже занятыми номерами «1», «2», «4». Номер строки в такой ситуации должен быть строка с номером «5» или выше. Таким образом, присвоенный номер строки, вводимой к корректируемой НН, должен быть в ней не занят.

Как заполнить расчет корректировки к налоговой накладной 2026

Таблица ниже содержит информацию по заполнению некоторых уникальных для РК граф, которых нет в НН. Новым является заполнение РК к НН, которая составлена на операции по вывозу за пределы таможенной территории Украины в таможенном режиме экспорта отдельных видов товаров (п. 24 Порядка № 1307; пп. 97.4 подразд. 2 Переходных положений НК).

№ з/п строки НН, которая корректируется или прилагается

Указываем:

номер строки с НН, которую мы корректируем в строке «—»;

под каким номером мы вводим строку в НН, корректируем в строке «+».

Все номера в результате в НН, корректируем, должны быть уникальными

2.1

код причины

Выбираем код в зависимости от причины корректировки. Найти коды можно на веб-портале ГНС: раздел «Справочники» (ищем «Справочник условных кодов причин корректировки»). На сегодняшний день существует 11 кодов для РК:

«201» — корректировка сводной НН, составленной в соответствии с п. 198.5 НК;

«202» — корректировка сводной НН, составленной в соответствии с п. 199.1 НК;

«203» — корректировка сводной НН, составленной в соответствии с абзацем 11 п. 201.4 НК;

«301» — исправление ошибки (п. 25 Порядка № 1307);

«501» — корректировка НН, составленной в соответствии с пп. 97.2 подраздела 2 Переходных положений НКУ, осуществляемая до даты оформления таможенной декларации;

«502» — корректировка НН, составленной в соответствии с пп. 97.2 подраздела 2 Переходных положений НКУ, осуществляемая после даты оформления таможенной декларации;

«503» — корректировка НН, составленной в соответствии с пп. «б» пп. 97.2 подраздела 2 Переходных положений НКУ, в связи с изменением ставки налогообложения, осуществляемая после завершения расчётов по соответствующей операции по экспорту отдельных видов товаров.

Приведенные цифровые коды вводятся в графу 2.1 РК. Код причины «301» касается ошибки ввода 2-х одинаковых НН на одну и ту же хозяйственную операцию.

Вносить вместо номера причины корректировки текст или какой-то другой номер, который отсутствует в списке от ГНС запрещено (п. 4.4 Письма № 36942*).

В одной РК может быть несколько разных причин корректировки, но по разным группам.

Есть еще одна причина корректировки, которая не имеет кода: исправление ошибки в заглавной части НН. Графа 2.1 по ней остается пустой

2.2

№ з/п группы корректировки

Указываем уникальный номер группы. Группа — это сочетание существующих строк «—» и «+». Количество групп в РК не ограничивается. Код причины корректировки в одной группе должно быть одинаковым

нижняя часть расчета корректировки (под таблицей-разделом Б):

—

информационные данные о составленной и зарегистрированной в ЕРНН НН

Заполняем только, когда устраняем ошибку ввода двух НН на одну и ту же хозяйственную операцию. Этими строками определяем, какая из НН правильная. Вводим дату составления, порядковый и регистрационный номер правильного НН

Вводим данные того РК, который был создан на ошибочную НН, если такой есть — это касается только таких РК зарегистрированных до 01.12.2018 (вторая строка)

информационные данные о составленном и зарегистрированном в ЕРНН РК к НН, составленной повторно на операцию, по которой в ЕРНН уже зарегистрирована НН

* Письмо № 36942 — письмо ГФС от 27.11.2018 № 36942/7/99-99-15-03-02-17

Коды в расчете корректировки

В выборе кода причины корректировки НН поможет приведена ниже таблица-шпаргалка.

увеличение/уменьшение цены части товара из одной номенклатурной позиции (строки НН)4

1 — если одновременно меняется и цена, и количество, то используется код «104»;

2— если нужно только увеличить количество товаров (без изменения цены за единицу, и без уменьшения количества других позиций), то РК не сдают. В таком случае НН составляется на дополнительное количество товара на дату поставки или дату получения аванса;

3 — письмо ГНС от 05.02.2019 № 401/6/99-99-15-03-02-15/ІПК;

4 — п. 2.1 Письма ГФС от 22.06.2018 № 18983/7/99-99-15-03-02-17

К РК часто обращаются и из-за необходимости исправления ошибки. И для этого применяются не только РК с кодом «103», но и еще «301» и типом причины «20» (подробнее — см. ниже).

Приклади із судової практики, коли платникові ПДВ не вдалося розблокувати реєстрацію податкової накладної в адміністративному порядку і проблему вирішив суд. Аргументи, які наводили платники податків у справах, де суди ухвалили рішення на їх користь

Относительно особых кодов корректировки, то учитываем такое:

коды «201», «202», «203» — их используем независимо от причины корректировки, то есть они касаются и изменения цены, количества, возврата товара или авансовых платежей, изменения номенклатуры. Это РК, которые касаются НН по пунктам 198.5, 199.1, 188, 189 НКУ. Это сводные НН с кодами признаков «1», «2» и «3». По сводной НН с кодом признака «4» (ритмичные и непрерывные поставки), то для РК по ним используются основные коды корректировки «101»–«104»;

код «301» — это РК с типом причины «20» на исправление ошибки задвоения (подробнее — см. ниже).

Исправление ошибок удваивания налоговых накладных через расчет корректировки

Исправление ошибок в ситуациях ошибочно составленных НН и удваивания НН через РК с использованием кодов «103» и «301» осуществляется таким образом, как приведено в таблице ниже. Ошибочно введенная НН — это излишняя НН на определенную операцию. Удвоение НН — это когда на одну и ту же операцию составлены две НН, одна из которых излишняя.

Составить РК с кодом причины корректировки «103». Фатически это разновидность ситуации одной неправильной НН, составленная на операцию, которой не было (по крайней мере с покупателем с таким наименование и реквизитами)

введение лишней НН (удваивания2)

Составить РК с кодом причины корректировки «301» и типом причины непредоставления получателя «20» (п. 25 Порядка № 1307)

ошибка в заглавной части: дата НН

Исправление данных о дате составления НН (также ее порядкового номера) напрямую запрещено (п. 21 Порядка № 1307). Однако не все так грустно. Выйти из ситуации ошибки в дате можно таким образом:

регистрируем в ЕРНН правильную НН (с правильной датой). После этого НН состоянии в системе две: неправильная (лишнее введена) и правильная;

аннулировать неправильную НН как лишние введенную путем составления РК с кодом причины корректировки «301» и типом причины непредоставления получателю «20»

1 — одна НН с ошибкой, зарегистрированной по операции; одна НН, составленная, когда такой поставки не было вообще; также может быть две НН (правильная и излишне составленная), но в них данные по разделам бы не совпадают (см. пп. 4.6.3 письма ГНС от 22.06.2018 № 18983/7/99-99-15-03-02-17);

2 — задвоению: ошибочное введение двух НН на одну и ту же операцию. Это когда снабжение было и ошибочно составили две НН. Например, когда НН составили на дату аванса и на дату отгрузки

При корректировках обратите внимание на такое:

вообще можно любую НН аннулировать через РК с кодом причины корректировки «103» без использования типа причины непредоставления «20». Однако такие действия налогоплательщика может привести к появлению показателя и, как следствие, уменьшению лимита регистрации;

использовать РК с кодом «301» и типом причины непредоставления «20» можно только в отношении парных НН, то есть ситуации удваивания (пп. 4.6.3 письма ГНС от 22.06.2018 № 18983/7/99-99-15-03-02-17, п. 25 Порядка № 1307). Такой РК не приводит к проблемам с ∑Превыш.

Внимание:для исправления ошибки через РК с кодом «301» и типом причины «20» нужно иметь не только две НН, но, и чтобы их табличные части (разделы Б) были абсолютно идентичны.

Исправление ошибки удваивания через РК с типом причины «20»

Такой РК складываем в ситуации введения двух НН на одну и ту же хозяйственную операцию (одна из них — правильная). При этом есть одно условие — разделы Б (таблицы) ошибочной НН и правильной НН должны быть абсолютно одинаковыми. Руководствоваться следует такими правилами, которые приведены в таблице ниже.

не подлежит предоставлению получателю (в верхней левой части)

Указываем тип причины 20.

Знак «Х» в поле сверху (не подлежит выдаче получателю):

если ошибочная НН подлежит выдаче покупателю, — ставить не надо1;

если ошибочная НН не подлежит выдаче покупателю, — знак «Х» ставим2

кто регистрирует

(также соответствующая отметка «х» вверху РК)

покупатель

к налоговой накладной

дата и номер НН, которую удаляем

раздел А

заполняем

раздел Б

заполняем:

графа 2.1 — код «301»;

графа 2.2 — номера групп корректировки;

графа 7 — обнуляем показатели НН используя графы с знаком «—»;

графа 9 и 10 — не заполняется.

информационные данные о составленной и зарегистрированной в ЕРНН налоговой накладной (внизу РК)

указываем реквизиты правильной НН, то есть которую оставляем (дата составления, порядковый номер, регистрационный номер)

информационные данные относительно составленного и зарегистрированного в ЕРНН РК к НН, составленной повторно на операцию, по которой в ЕРНН уже зарегистрирована НН (внизу РК)

На каждую лишнюю НН надо составлять свой отдельный РК. При этом такая РК с типом причины «20» не единственный вариант обнуления НН — можно использовать РК с кодом «103», например в ситуации неправильного ИНН (индивидуальная налоговая консультация ГУ ГНС в г. Киеве от 30.01.2019 № 329/ІПК/26-15-12-01-18). Однако это может привести к появлению ∑Превышен. Преимущество исправления ошибки через РК с типом причины «20» — по ним не возникает ∑Превышен.

Внимание: РК с кодом «301» и типом причины «20» никогда не создает ∑Превышен. Исправление ошибки через РК с кодом «103» может повлечь за собой ∑Превышен.

Когда и кому оформлять и регистрировать РК

РК оформляется на дату события, которое вызывает необходимость корректировки. Это дата, когда произошло изменение компенсации (см. п. 21 Порядка № 1307):

дата аванса (движения денег);

дата отгрузки/дата подписания акта приема-передачи оказанных услуг.

Или же когда обнаружили ошибку — тут уже как можно быстрее. РК оформляется по факту происшествия. Не нужно составлять РК только из-за изменения договорных условий, например, подписания дополнительного соглашения к договору.

Оформлять и регистрировать может как одно и то же лицо, так и разные. Правила здесь определены в п. 192.1 НК и п. 25 Порядка № 1307. Правила такие, как в таблице ниже.

ОФОРМЛЕНИЕ И РЕГИСТРАЦИЯ РК

сумма компенсации

кто оформляет (составляет) РК

кто регистрирует РК

увеличивается/не изменяется

поставщик

поставщик

уменьшается

поставщик

покупатель

В целом получается, что регистрирует тот, у кого НДС к уплате вследствие корректировки увеличивается: либо из-за увеличения налогового обязательства, либо из-за уменьшения налогового кредита.

Если РК составляется к НН, которые не выдаются покупателю, то очевидно, что тогда все оформляет и регистрирует поставщик. Например, это РК к НН на неплательщиков НДС, на «компенсирующие» сводные НН по п. 198.5 НК и др.

Обратите внимание, что РК к Приложению Д1 включаются независимо от того, была ли их регистрация в ЕРНН, или нет (ИНК ГНС от 23.08.2018 № 3694/6/99-99-15-03-02-15/ІПК).

Нулевые РК (те, которые не меняют суммы компенсации) в налоговой декларации по НДС вообще не отражаются.

Внимание: ошибочные НН и РК на исправление ошибки (обнуление ошибочных НН) в декларации не отражаются.

РК с кодом корректировки «301» и типом причины «20» (индивидуальная налоговая консультация ГНС от 29.01.2018 № 313/6/99-99-15-03-02-15/ІПК);

РКскодомкорректировки «103», который составлен на исправление ошибки.

РК на исправление ошибки и ∑Превышен

При применении для корректировки ошибок РК с кодом причины «103» может образовываться показатель ΣПревышен и уменьшиться лимит регистрации. Напоминаем, ΣПревышен — это сумма превышения налогового обязательства, которое рассчитано по данным деклараций, над таким, рассчитанное по данным зарегистрированных НН/РК в ЕРНН.

Например, возникает в такой ситуации:

ошибочная НН составлена в июне 2026. Эта НН была уже учтена в ЕРНН и показана в декларации за июнь 2026 (никто тогда не знал, что она ошибочна);

РК к такой НН с кодом «103» составлена в июле 2026 (такая РК проходит через ЕРНН и уменьшает там налоговое обязательство, но она не отражается в декларации).

В результате налоговое обязательство после регистрации РК по данным ЕРНН становится меньше, чем по данным декларации. Если же и НН, и РК составлены в одном месяце — июне 2026 — при условии их своевременной регистрации ∑Перевыш не возникает.

Внимание: пользуясь РК с кодом «301» для исправления ошибок следует анализировать возможность появления ΣПревышен. НН и РК к ней должны быть в одном периоде и вовремя зарегистрированы.

Если ошиблись с кодом УКТ ВЭД в налоговой накладной

Коды УКТ ВЭД иногда меняются. Налогоплательщик может и не заметить сразу такого изменения или же совершить механическую ошибку в цифрах кода. Также нередкими ошибками являются:

неправильное подобранный код для определенного товара;

неправильное сокращение кода. Так, указали нечетное количество цифр кода (всегда только парная), сократили код импортируемого или подакцизного товара, или же «на входе» показали полный код, а на «выходе» короткий, что создает проблемы с таблицей данных и, как следствие, делает возможным блокировки налоговых накладных.

Исправить ошибку в коде УКТ ВЭД путем составления РК с типом причины корректировки — 104 (изменение номенклатуры). Необходимо сначала обнулить строку с неправильным кодом УКТ ВЭД (знак «—» в графе 7 с количеством товара). Затем добавить строку с теми же данными, но уже используя правильный код УКТ ВЭД. Так разъясняется исправления такого типа ошибок в налоговых накладных в ИНК ГНС от 06.12.2018 № 5130/6/99-99-15-03-02-15/ІПК.

Расчет корректировки к налоговой накладной пример заполнения 2026

Рассмотрим типичные ситуации корректировки показателей НН путем составления РК на таких примерах.

Пример 1: расчет корректировки в налоговую накладную при изменении цены (расчет корректировки код причины «101»). Составляем РК на корректировку стоимостных показателей НН. Есть НН, в которой были указаны следующие данные по двум строкам:

монитор жидкокристаллический 24" LG 22MP410-B — 5 шт. по цене 4500 грн/шт (без НДС);

Пример 2 (изменение количества по номенклатурной позиции, расчет корректировки код причины «102»). Составляем РК на корректировку количества в НН. На данных НН из примера 1 произошло уменьшение количества мониторов 24” с 5 шт. до 4 шт. неизменной цены.

Сумма НДС уменьшается, поэтому РК тоже регистрирует покупатель, но составляет поставщик.

Корректировка происходит путем замены позиции: строку 1 следует сначала полностью аннулировать, но затем обязательно ввести дополнительную строку с новым количеством по номенклатурной позиции. Такие РК по такой корректируемой номенклатуре всегда содержат строки по парам: на «—» и на «+».

Внимание:ошибкой будет уменьшить строку 1 НН, которая корректируется на 1 шт. Такие действия приведут могут привести к ситуации неопределенности в НН, например, система «не поймет» цену товара, останься.

Однако нужно использовать другие коды в ситуациях:

если возврат происходит всех, то есть 5 шт. мониторов 24"- код «103» (возврат);

если одновременно с количеством изменяется еще и цена мониторов 24”, оставшихся в НН, — код «104» (изменение номенклатуры).

Расчет корректировки количественных и стоимостных показателей пример:

Пример 3 (возврат всей номенклатурной позиции, расчет корректировки код причины «103»). Составляем РК на возврат товара в НН. На данных НН из примера 1 произошел возврат поставщику второго монитора 27”.

Сумма НДС снова уменьшается, поэтому РК тоже регистрирует покупатель, но составляет поставщик.

Пример 4 (изменение номенклатуры, расчет корректировки «104»). Составляем РК на корректировку номенклатуры НН. На все тех же данных НН из примера 1 произошла замена второго монитора 27” от Dell на монитор 27” от Asus, а именно модель 27" ASUS VY279HE (90LM06D5-B02170), цена меньше — 5500 грн/шт.

Сумма НДС уменьшается, поэтому РК снова регистрирует покупатель, но составляет поставщик.

Пример 5 (исправление ошибки, расчет корректировки, причина «301»). Предприятие получило в январе 2026 года аванс и составило НН на продажу следующих товаров:

1. монитор жидкокристаллический 24" LG 22MP410-B — 5 шт. по цене 4500 грн/шт (без НДС);

Всего сумма 28500 грн. без НДС, 5700 грн. НДС и 34200 грн. общая.

Однако при отгрузке товара в марте 2026 года ошибочно была составлена вторая НН на те же товары. Разделы Б НН на аванс и НН на отгрузку одинаковы. Это ситуация удваивания НН.

РК составляет продавец, но регистрирует покупатель.

Пример РК на аннулирование ошибочно введенной НН с типом причины «20»:

Пример 6 (исправление ошибки, связанной с кодом УКТ ВЭД). В конце февраля 2026 года предприятие ввело НН с ошибочным УКТ ВЭД 8528594000 по следующим товарам:

монитор жидкокристаллический 24" LG 22MP410-B — 5 шт. по цене 4500 грн/шт (без НДС);

Всего сумма 28500 грн. без НДС, 5700 грн. НДС и 34200 грн. общая.

Однако нужно было использовать код УКТ ВЭД 8528529190. Исправляем эту ошибку в марте 2026 года, не изменяя общую сумму НН. Составленный РК приведен ниже.