Повернення товару чи авансу за товар продавець має оформити розрахунком коригування (РК) до зареєстрованої в Єдиному реєстрі податкових накладних (ЄРПН) податкової накладної (ПН). На це вказує підпункт 192.1 Податкового кодексу України (ПК). Складають РК на дату повернення товару чи авансу.

РК — це підстава для зменшення суми податкових зобов’язань продавця та податкового кредиту покупця. Оскільки РК зменшувальний, його реєструє покупець. При цьому продавець має право зменшити суму податкових зобов’язань лише після того, коли покупець зареєструє РК в ЄРПН. А покупець зменшує свій податковий кредит на дату складання РК.

Коли заповнюватимете розділ Б РК, будьте пильні, позаяк тут помиляються найчастіше. Основні правила його заповнення встановлює пункт 23 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.2015 № 1307. Нагадаємо їх.

Правило 1.Обнуліть рядок ПН, який коригуєте. Для цього його показники зазначте зі знаком «–» (кількість або ціну залежно від причини коригування, а також обсяг постачання і суму ПДВ).

Правило 2. За потреби додайте новий(і) рядок(ки) з виправленими показниками та присвойте йому (їм) новий черговий порядковий номер, що не зазначали в ПН.

Правило 3.Рядку ПН, що коригуєте (зазначеному зі знаком «–»), і новому(им) рядку(ам) з виправленими показниками присвоюєте однаковий порядковий номер групи коригування та зазначайте однакову причину коригування. При цьому кількість груп коригування в РК не обмежена. Кожній групі коригування присвоюйте окремий наступний номер за порядком.

Заповнення РК до ПН у разі повного повернення товару

Якщо складаєте РК у зв’язку з повним поверненням товарів/послуг або авансової оплати за них, новий(і) рядок(ки) у розділі Б РК не додавайте. Повне повернення коригуйте в РК одним рядком. При цьому розділ Б РК заповнюйте за таким алгоритмом:

у графі 1.1 зазначте номер за порядком рядка;

у графі 1.2 — номер рядка ПН, яку коригуєте;

у графі 2.1 — умовний код причини коригування «103» (незалежно від того, що повертаєте — товар чи аванс);

у графі 2.2 — номер за порядком групи коригування;

у графі 7 — зі знаком «–» кількість товарів із графи 6 ПН;

у графі 8 — ціну із графи 7 ПН, знак «–» не ставте;

графи 9 і 10 залиште порожніми;

значення граф 3–6 відповідають значенням відповідно граф 2–5 рядка ПН, яку коригуєте;

у графі 13 зазначте зі знаком «–» значення графи 10 рядка ПН;

у графі 14 — зі знаком «–» суму ПДВ із графи 11 ПН.

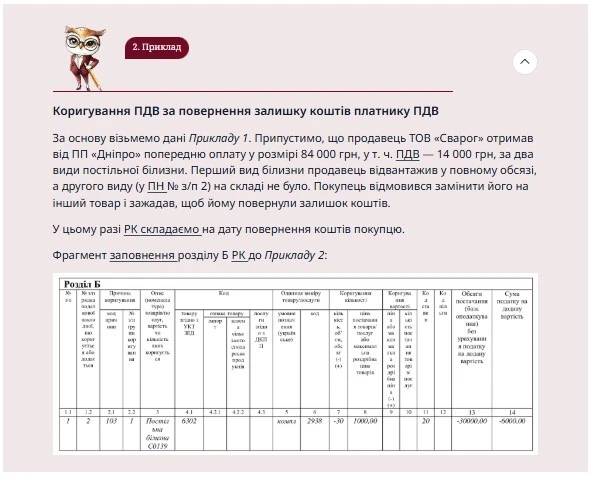

Так само одним рядком коригуйте і повернення залишку суми попередньої оплати або залишку поставлених товарів.

Коригуйте РК одним рядком лише тоді, коли товар або кошти (залишок товару чи коштів) повертаєте у повному обсязі, зазначеному у ПН. Тобто коли в результаті коригування підсумкові показники ПН дорівнюватимуть «0».

Як це робити, покажемо на прикладах.

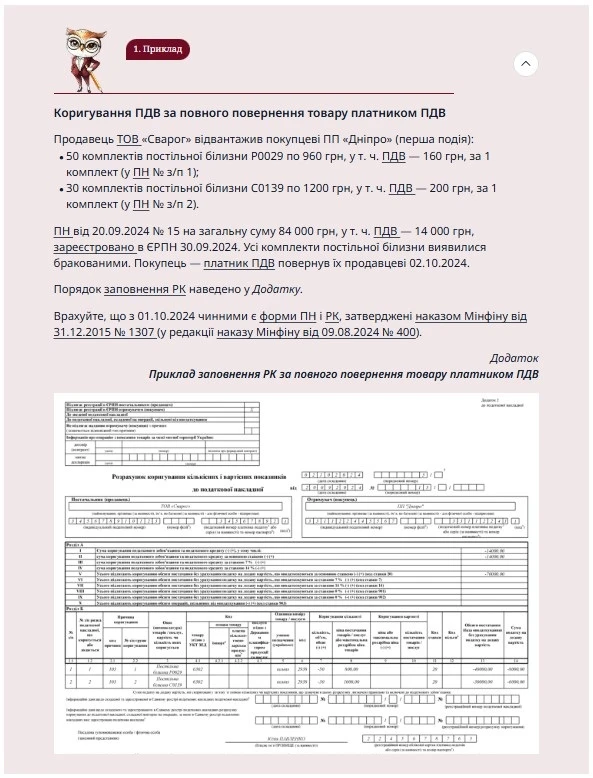

Коригування ПДВ за повного повернення товару платником ПДВ

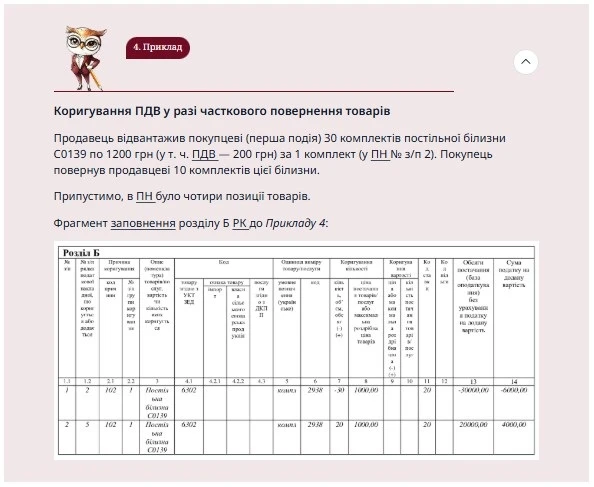

Заповнення РК до ПН у разі часткового повернення товару

Коли повертаєте частину товарів чи попередньої оплати, не застосовуйте умовний код коригування «103», як за повного повернення.

Часткове повернення товарів чи суми авансу — це зміна кількості або вартості (ціни) товарів/послуг. Тобто якщо у продавця залишається частина авансу в рахунок майбутнього постачання товарів/послуг або покупець повертає частину поставленого товару, то РК складайте у порядку, передбаченому для зміни ціни (код «101») або кількості (код «102»). Залежно від того, внаслідок чого частково повертають товари/кошти — зміни кількості чи ціни.

У цьому разі коригування проведіть двома рядками:

першим (зі знаком «–») обнуліть рядок ПН, яку коригуєте;

другим (із новим номером за порядком у графі 1.2 РК, якого не було в ПН) додайте запис із остаточними даними.

Алгоритм заповнення зведених ПН на ритмічні постачання платникові та неплатникові ПДВ, на суму перевищення мінбази, на компенсувальні податкові зобов’язання

Часткове повернення товару чи авансу коригуйте двома рядками: першим (зі знаком «–») — вилучайте дані, що зазначені в ПН, другим (із новим номером за порядком, якого не було в ПН) — додайте запис із остаточними даними.