До сих пор сомневаетесь, как правильно рассчитать себестоимость платной услуги? Есть примеры с пояснениями от эксперта, которые помогут вам без ошибок рассчитать себестоимость медуслуг. Бонус – новый калькулятор, сам рассчитывающий стоимость медицинской услуги.

Основа тарифа — производственная себестоимость. Когда вычислили ее, вдобавок нужно:

- распределить накладные расходы;

- определить процент рентабельности;

- разобраться с НДС-последствиями.

Рассмотрим каждый этап расчета. Заодно потренируемся калькулировать — на реальных цифрах выведем себестоимость платной медуслуги из предрейсового медосмотра.

Условия примера: амбулатория на основании договора будет проводить предрейсовые медосмотры водителей на базе заказчика услуг — перевозчика. Непосредственно медосмотр будет осуществлять медицинская сестра. Вебінари для бухгалтерів 2026

Определяем производственную себестоимость

В производственную себестоимость включайте:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- прочие прямые затраты;

- переменные общепроизводственные и постоянные распределенные общепроизводственные расходы.

Основание — пункт 11 НП(С)БУ 16 «Расходы».

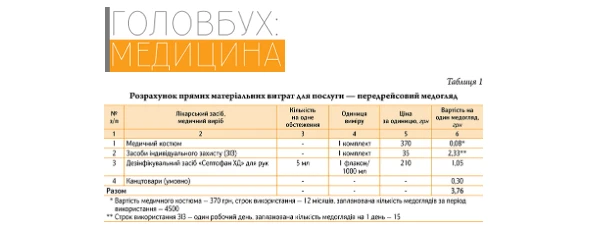

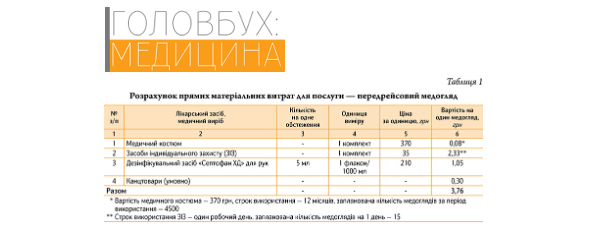

Прямые материальные затраты

Некоторые медучреждения в расчетах пренебрегают показателем — прямые материальные затраты. Зря! Ведь если не заложить эти расходы в калькуляцию, при минимальной рентабельности заведение будет работать в убыток.

Ознакомьтесь с отчетами материально ответственного лица о фактических расходах лекарственных средств и медицинских изделий. На основании этих данных рассчитайте прямые материальные затраты на медуслуги (табл. 1).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

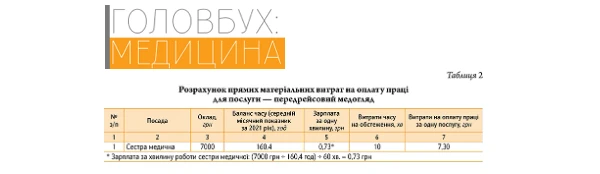

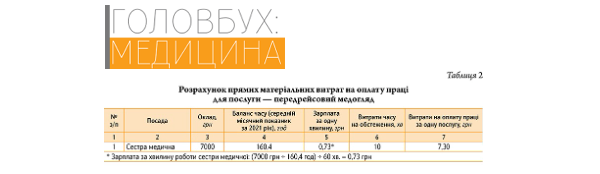

Прямые затраты на оплату труда

Основу производственной себестоимости составляет зарплатная составляющая. Определите, кто будет предоставлять услугу. В примере предрейсовые медосмотры будет проводить медсестра. Зарплатный ориентир возьмите из штатного расписания.

Внимание: ежесменные предрейсовые и послерейсовые медицинские осмотры водителей транспортных средств осуществляют врачи лечебного профиля и/или младшие медицинские работники с медицинским образованием по специальности «сестринское дело», «лечебное дело» (п. 1.8 Положения о медосмотре водителей).

Следовательно, определите норму времени на один обзор. Оптимальный вариант – хронологическое измерение. Например, расчетная норма времени на один осмотр – 10 мин.

Оцените дополнительный фонд оплаты труда и проанализируйте, закладывать ли его в тариф платной услуги. Ориентируйтесь на локальные акты по оплате труда – колдоговор, положение об оплате труда и положение о премировании. В нашем примере дополнительный фонд не применяем (табл. 2).

Прочие прямые расходы

Прочие прямые затраты — остальные производственные затраты, которые можно напрямую увязать с объектом затрат. В примере это отчисления на социальные мероприятия (ЕСВ). Потенциально сюда попадает амортизация медоборудования, используемого при оказании медуслуг.

В примере расходы по оплате труда за одну услугу составляют 7,30 грн. Так что в тариф должны заложить еще сумму ЕСВ: 7,30 × 22% = 1,61 грн

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Общепроизводственные расходы

В производственную себестоимость попадает часть общепроизводственных расходов (ОПР) — переменные общепроизводственные и распределенные постоянные общепроизводственные расходы.

Прежде чем распределять ОПР, загляните к учетной политике. Она должна предусматривать:

- состав переменных и постоянных ОПР;

- величину нормальной мощности;

- базу распределения затрат по нормальной мощности.

В примере медосмотры проводят на базе заказчика услуг – перевозчика. Поэтому общепроизводственными будут переменные издержки:

- зарплата персонала амбулатории;

- ЕСВ на зарплату.

Сумму переменных общепроизводственных расходов распределите между предоставленными медуслугами амбулатории пропорционально выбранной базе распределения. Ее найдете в учетной политике и положении о платных медицинских услугах КНП. Если базы нет, пропишите. Вариант базы распределения – оплата работникам или количество предоставляемых услуг.

Вернемся к примеру. Применим показатели:

- удельный вес платной услуги среди других в количественном измерении - 3%;

- сумма переменных общепроизводственных расходов, то есть зарплата + ЕСВ, - 685 тыс. грн;

- плановое количество медосмотров водителей в год, то есть нагрузки на одну медицинскую сестру, — 4500.

Итак, в производственную себестоимость услуги — предрейсовый медосмотр включаем ОПР на сумму: (685 тыс. грн × 3%) ÷ 4500 = 4,57 грн.

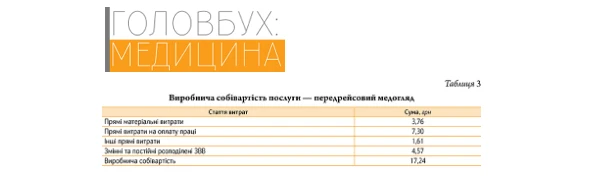

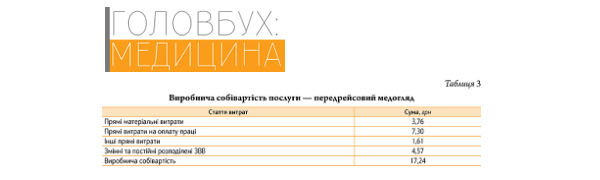

Имеем производственную себестоимость медуслуги:

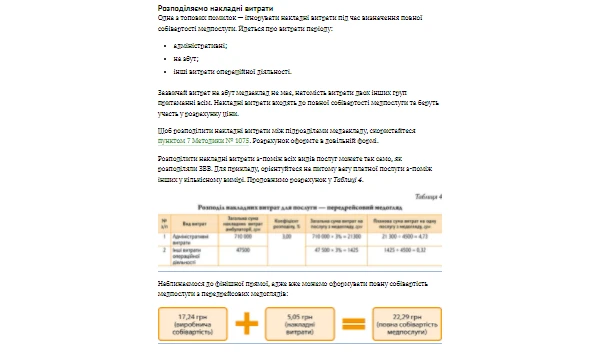

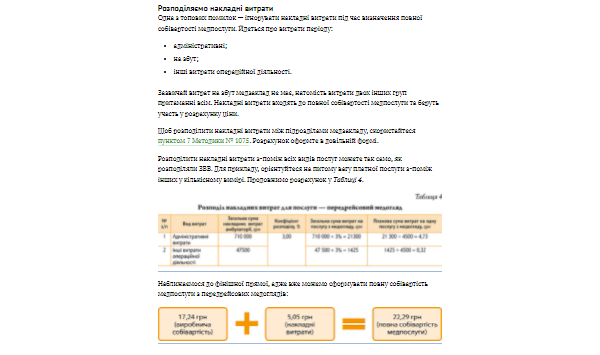

Распределяем накладные расходы

⚡️ ПОЛУЧИТЬ РАЗЪЯСНЕНИЕ ЭКСПЕРТА

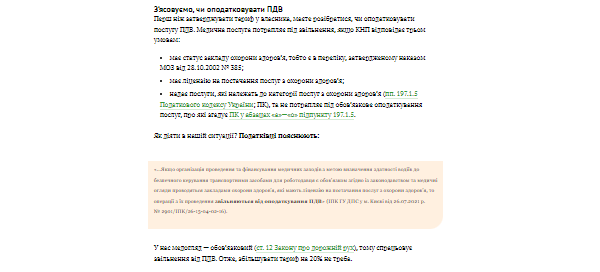

Выясняем, облагать ли НДС

⚡️ ПОЛУЧИТЬ РАЗЪЯСНЕНИЕ ЭКСПЕРТА

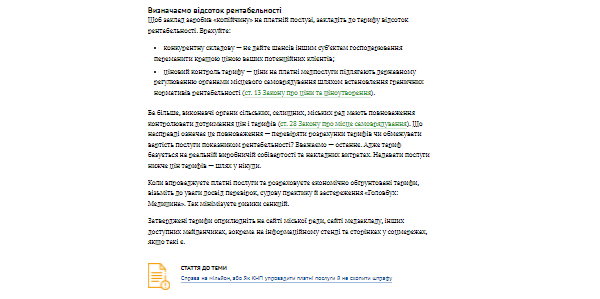

Определяем процент рентабельности

⚡️ ПОЛУЧИТЬ РАЗЪЯСНЕНИЕ ЭКСПЕРТА