керівник експертної групи «Експертус Головбух» Цифрового видавництва Експертус, Київ

Переутвердите учетную политику вашего медучреждения в начале года, но только если у вас есть предпосылки. Какие именно подскажет статья. Также вы получите инструкции, какими документами внести изменения в учетную политику и как эти изменения учитывать. Для частных УОЗ подготовили инструкцию, уточнять ли налог на прибыль. По чеклисту проверите свою политику на соответствие базовым требованиям. А кто еще не имеет нашего актуализированного образца — скачает

Предприятия последовательно из года в год применяют выбранную учетную политику. Это один из принципов бухгалтерского учета и финансовой отчетности (ст. 4 Закона о бухучете). В то же время, учетная политика не может оставаться неизменной. Далее определим, при каких обстоятельствах изменения в учетной политике обязательны или уместны. Сразу заметим: нового года среди них нет.

Внимание: новый год сам по себе не есть основание переутверждать учетную политику.

Изменения в учетной политике могут быть обязательными и добровольными. Предпосылки для тех и тех мы построили в Таблице. Если добровольно решили пересмотреть нормы учетной политики, необходимо подготовить обоснование, что обновленная учетная политика позволит более достоверно отражать операции в бухучете и финотчетности ( п. 3 разд. II Положения № 1213). Решающим принцип превалирования сущности над формой. То есть содержание и действенность новых принципов учета и отчетности преобладают над датой в приказе. Если изменения обоснованы, переутверждать политику можете хотя бы каждый год.

Изменения в учетной политике: когда — обязательны, а когда — добровольны

Информацию об изменениях в учетной политике, независимо от их характера, раскройте в примечаниях к финансовой отчетности (ст. 4 Закона о бухучете, п. 3.2 Методрекомендаций № 635, п. 4 разд. ІІ Положения № 1213). Есть два варианта, как это сделать:

выложить в описательной форме

или

добавить в финотчетность копию распорядительного документа с перечнем изменений (п. 3.5 Методрекомендаций № 635, п. 4 разд. ІІ Положения № 1213).

Не считают изменением учетной политики установление учетной политики для событий и операций, которые отличаются по содержанию от предыдущих событий/операций или ранее не происходили (п. 10 НП(С)БУ 6).

Согласовайте ли изменения с учредителем, ищите информацию в учредительных документах медучреждения.

Частный ЗОЗ. Проверьте в уставе, какие вопросы относятся к исключительной компетенции общего собрания учредителей/собственников. Если вы найдете между ними обязанность согласовывать учетную политику и изменения к ней, зафиксируйте согласование в протоколе (решении) общего собрания. Устав не упоминает о согласовании — утверждает учетную политику и изменения в нее руководитель единолично.

КНП. Орган местного самоуправления как собственник утверждает учетную политику КНП и изменения к ней, только если этого требует устав медучреждения . В противном случае достаточно приказа руководителя КНП.

Бухгалтеров частных ЗОЗ- прибыльцев встревожит: как им отзовется ретроспективный подход к изменению учетной политики; не придется ли подавать уточняющую прибыльную декларацию, ведь корректировки затрагивают сальдо счета 44 на начало года. Никаких корректировок из-за изменения учетной политики Налоговый кодекс Украины (ПК) не предусматривает . С этим согласны и налоговики в многочисленных письмах.2 Хотя они посвящены изменению учетной политики в случае перехода на МСФО, глобального подхода к вопросу это не изменяет. Более того, контролеры отмечают, что обязанность подавать уточняющую прибыльную декларацию или приложение ОП к ней возникает, когда плательщик обнаружил и исправляет ошибку, а не изменяет учетную политику.3 Не исключаем, что контролеры не будут слишком углубляться в реальные причины корректировок и будут настаивать уточнить показатели деки . Итак, подстрахуйтесь и подайте объяснение произвольной формы к прибыльной декларации: раскройте причины изменения значения сальдо нераспределенной прибыли (непокрытого убытка) на начало отчетного года.

2 Письма ГНС от 27.07.2021 № 2912/ІПК/99-00-21-02-02-06 , от 19.03.2021 № 1070/ІПК/99-00-21-02-02-06 , от 02.10. 4145/ІПК/99-00-05-05-02-06.

3 Письма ГНС от 10.09.2019 № 103/6/99-00-07-02-02-15/ІПК , от 17.05.2019 № 2235/6/99-99-15-02-02-15/ІПК, от 12.04.2019 № 1574/ІПК/28-10-27-01-11.

Алгоритм заповнення зведених ПН на ритмічні постачання платникові та неплатникові ПДВ, на суму перевищення мінбази, на компенсувальні податкові зобов’язання

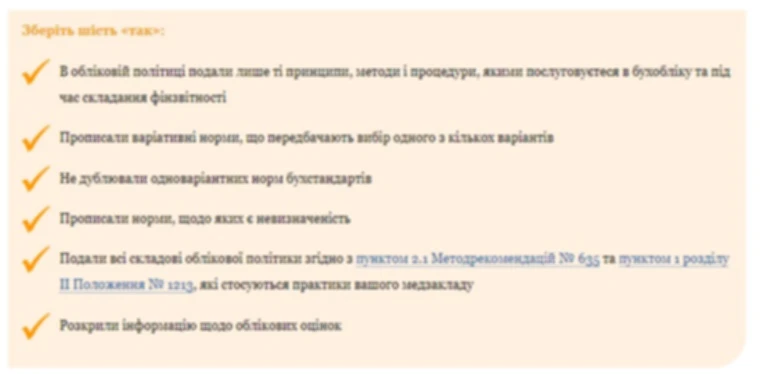

Учетная политика — это совокупность принципов, методов и процедур, которые предприятие использует, чтобы вести бухучет, составлять и представлять финотчетность (ст. 1 Закона о бухучете). Каждое предприятие разрабатывает индивидуальную учетную политику и согласовывает ее с собственником или уполномоченным органом, если этого требуют учредительные документы (ч. 5 ст. 8 Закона о бухучете). Есть базовые критерии действенной учетной политики. Проверьте, соответствует ли ваша учетная политика.