керівник експертної групи «Експертус Головбух» Цифрового видавництва Експертус, Київ

Перезатвердьте облікову політику вашого медзакладу на початку року, але лише якщо маєте для цього передумови. Які саме — підкаже стаття. Також отримаєте інструкції, якими документами унести зміни до облікової політики та як ці зміни облікувати. Для приватних ЗОЗ підготували інструкцію, чи уточнювати податок на прибуток. За чеклістом перевірите свою політику на відповідність базовим вимогам. А хто ще не має нашого актуалізованого зразка — скачає

Підприємства послідовно, з року в рік, застосовують обрану облікову політику. Це один із принципів бухгалтерського обліку та фінансової звітності (ст. 4 Закону про бухоблік). Водночас облікова політика не може залишатися незмінною. Далі визначимо, за яких обставин зміни до облікової політики обов’язкові або доречні. Відразу зауважимо: нового року з-поміж них немає.

Увага:новий рік сам по собі не є підставою перезатверджувати облікову політику.

Зміни до облікової політики можуть бути обов’язковими та добровільними. Передумови для тих і тих ми звели в Таблиці. Якщо добровільно вирішили переглянути норми облікової політики, маєте підготувати обґрунтування, що оновлена облікова політика дасть змогу достовірніше відображати операції в бухобліку та фінзвітності (п. 3 розд. II Положення № 1213). Вирішальним є принцип превалювання сутності над формою. Тобто зміст і дієвість нових принципів обліку та звітності переважають над датою у наказі. Якщо зміни обґрунтовані, перезатверджувати політику можете хоч щороку.

Зміни до облікової політики: коли — обов’язкові, а коли — добровільні

Інформацію про зміни до облікової політики, незалежно від їх характеру, розкрийте у примітках до фінансової звітності (ст. 4 Закону про бухоблік, п. 3.2 Методрекомендацій № 635, п. 4 розд. ІІ Положення № 1213). Маєте два варіанти, як це зробити:

викласти в описовій формі

або

додати до фінзвітності копію розпорядчого документа з переліком змін (п. 3.5 Методрекомендацій № 635, п. 4 розд. ІІ Положення № 1213).

Не вважають зміною облікової політики встановлення облікової політики для подій та операцій, які відрізняються за змістом від попередніх подій/операцій або не відбувалися раніше (п. 10 НП(С)БО 6).

Чи погоджувати зміни із засновником, шукайте інформацію в установчих документах медзакладу.

Приватний ЗОЗ. Перевірте у статуті, які питання належать до виняткової компетенції загальних зборів засновників/власників. Якщо знайдете з-поміж них обов’язок погоджувати облікову політику та зміни до неї, зафіксуйте погодження в протоколі (рішенні) загальних зборів. Статут не згадує про погодження — затверджує облікову політику та зміни до неї керівник одноосібно.

КНП. Орган місцевого самоврядування як власник затверджує облікову політику КНП та зміни до неї, лише якщо цього вимагає статут медзакладу. В іншому разі достатньо наказу керівника КНП.

Бухгалтерів приватних ЗОЗ — прибутківців стривожить: як їм відгукнеться ретроспективний підхід до зміни облікової політики; чи не доведеться подавати уточнюючу прибуткову декларацію, адже коригування зачіпають сальдо рахунку 44 на початок року. Жодних коригувань через зміну облікової політики Податковий кодекс України (ПК) не передбачає. Із цим погоджуються і податківці у численних листах.2 Хоча вони присвячені зміні облікової політики в разі переходу на МСФЗ, глобального підходу до питання це не змінює. Ба більше, контролери наголошують, що обов’язок подавати уточнюючу прибуткову декларацію або додаток ВП до неї виникає, коли платник виявив та виправляє помилку, а не змінює облікову політику.3 Не виключаємо, що контролери не надто заглиблюватимуться в реальні причини коригувань і наполягатимуть уточнити показники деки. Тож підстрахуйтесь і подайте пояснення довільної форми до прибуткової декларації: розкрийте причини зміни значення сальдо нерозподіленого прибутку (непокритого збитку) на початок звітного року.

2 Листи ДПС від 27.07.2021 № 2912/ІПК/99-00-21-02-02-06, від 19.03.2021 № 1070/ІПК/99-00-21-02-02-06, від 07.10.2020 № 4145/ІПК/99-00-05-05-02-06.

3 Листи ДПС від 10.09.2019 № 103/6/99-00-07-02-02-15/ІПК, від 17.05.2019 № 2235/6/99-99-15-02-02-15/ІПК, від 12.04.2019 № 1574/ІПК/28-10-27-01-11.

Алгоритм заповнення зведених ПН на ритмічні постачання платникові та неплатникові ПДВ, на суму перевищення мінбази, на компенсувальні податкові зобов’язання

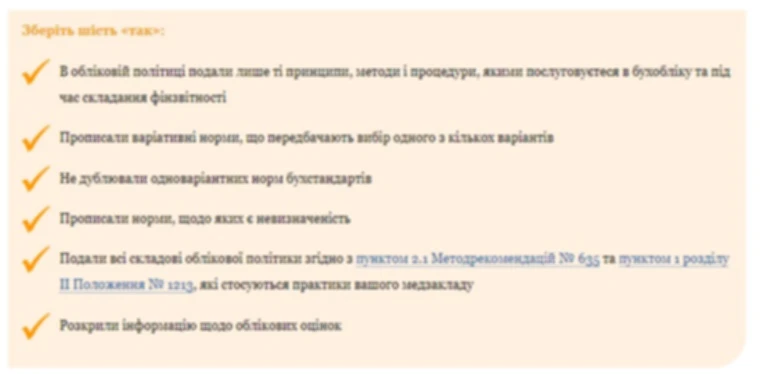

Облікова політика — це сукупність принципів, методів і процедур, які підприємство використовує, щоб вести бухоблік, складати й подавати фінзвітність (ст. 1 Закону про бухоблік). Кожне підприємство розробляє індивідуальну облікову політику та погоджує її із власником або уповноваженим органом, якщо цього вимагають установчі документи (ч. 5 ст. 8 Закону про бухоблік). Є базові критерії дієвої облікової політики. Перевірте, чи відповідає їм ваша облікова політика.