У 2025 році діють нові терміни подання об'єднаної звітності з ПДФО, єдиного внеску та військового збору

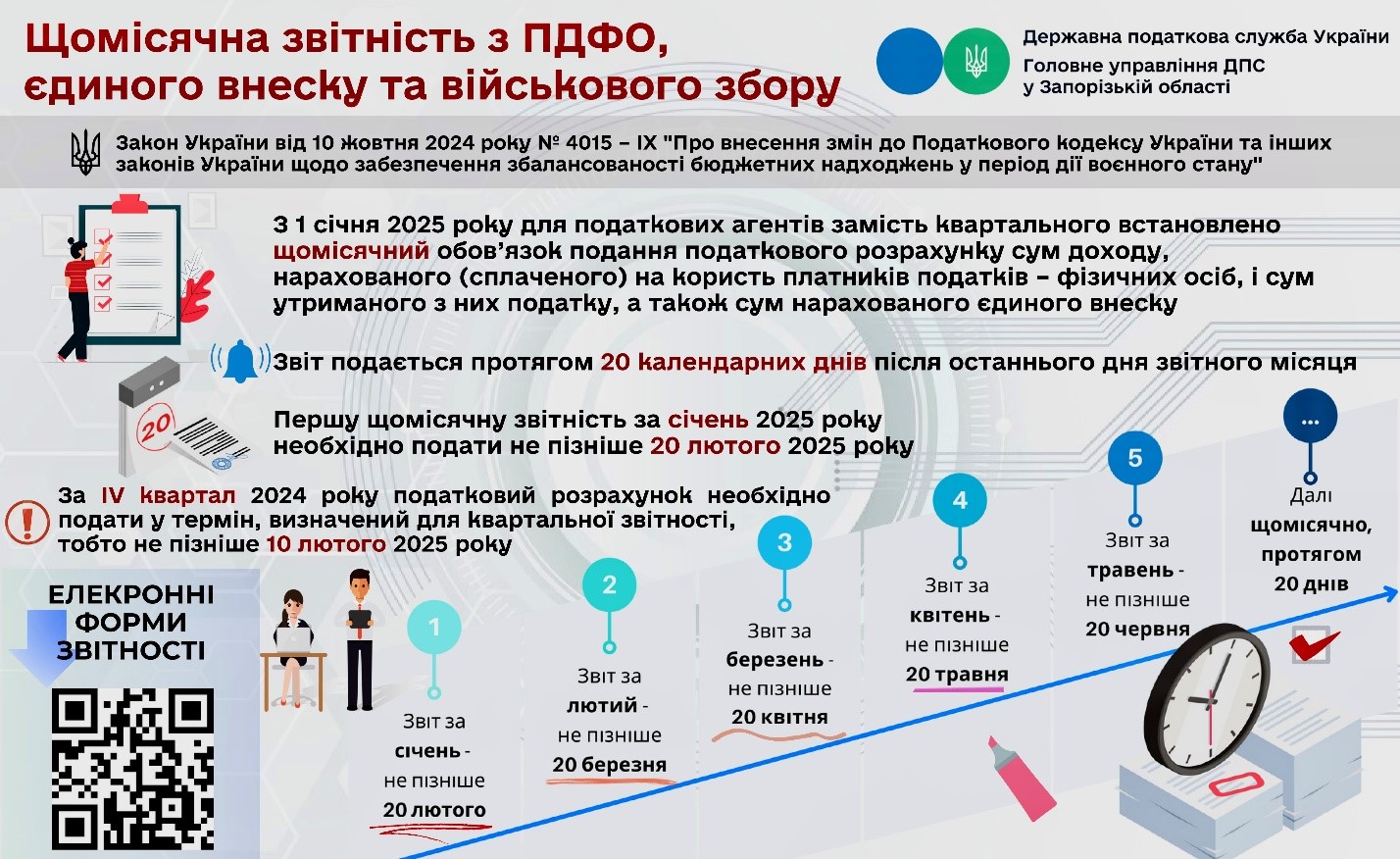

З 1 січня 2025 року для податкових агентів замість квартального встановили щомісячний обов’язок подання податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Звіт подається протягом 20 календарних днів після останнього дня звітного місяця.

Першу щомісячну звітність за січень 2025 року необхідно подати не пізніше 20 лютого 2025 року.

За IV квартал 2024 року податковий розрахунок необхідно подати у строк, визначений для квартальної звітності, тобто не пізніше 10 лютого 2025 року.

Нагадуємо, що Мінфін вже оприлюднив проєкт нової форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізосіб, і сум утриманого з них податку, а також сум нарахованого ЄСВ.

За інформацією ДПС у Запорізькій області

Ми всі звикли до двосторонніх договорів. Їх більшість. Що таке тристоронній договір, у яких ситуаціях він доцільний, якими є тонкощі обліку ПДВ при виконанні тристоронніх договорів, зразок тристороннього договору — у цьому огляді

Бухгалтер під час нарахування зарплати працює з чималою кількістю первинних документів, основним з яких є розрахунково-платіжна відомість. Якщо зарплатна відомість працівника містить помилки, це може призвести до штрафів. Як все правильно оформити та які форми документів краще використати читайте у консультації

Звільнення працівника може бути чималим клопотом для бухгалтера. Іноді доводиться не лише провести остаточний розрахунок виплат, а й утримати надміру виплачені кошти. Наприклад, якщо працівник відгуляв відпустку наперед, доведеться утримати відпускні. Про це і поговоримо

Коли підприємство розширює обсяги роботи, то спершу орієнтується на тих працівників, які вже на нього працюють. Оформити додаткову роботу можна по-різному: внутрішнє сумісництво, премії за інтенсивність, а є ще варіант — суміщення посад. Що таке суміщення, в чому його відмінність від внутрішнього сумісництва та виконання роботи тимчасово відсутнього працівника, як оформити суміщення посад — розповімо в огляді

Колективний договір для працівників передбачає додаткові оплачувані відпустки, зокрема у разі смерті рідних по крові або по шлюбу. Як датувати накази про надання цих відпусток? Чи буде правомірним видання наказу постфактум? З’ясуємо далі