Товарний чек можна оформляти у довільній формі. Однак, у своїх роз’ясненнях, зокрема у ЗІРі, контролери неодноразово наголошували, що товарний чек має містити напис «Товарний чек» і за змістом відповідати вимогам пункту 2 розділу II Положення про форму та зміст розрахункових документів, затвердженого наказом Мінфіну від 21.01.2016 № 13 (далі — Положення № 13), за винятком відображення в ньому фіскального номера РРО, напису «Фіскальний чек».

Товарний чек: обов’язкові реквізити та їх значення

Перевірте товарний чек та його обов’язкові реквізити:

найменування суб’єкта господарювання;

назва та адреса господарської одиниці;

для суб’єктів господарювання, що зареєстровані як платники ПДВ, — індивідуальний податковий номер платника ПДВ. Перед номером друкують великі літери «ПН»;

для неплатників ПДВ — податковий номер або серія та номер паспорта (для фізосіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта). Перед номером друкують великі літери «ІД» (ідентифікаційні дані);

кількість, вартість придбаного товару (отриманої послуги);

вартість одиниці виміру товару (послуги);

код товарної підкатегорії згідно з УКТ ЗЕД (у випадках, передбачених чинним законодавством);

назва товару (послуги);

літерне позначення ставки ПДВ праворуч від надрукованої вартості товару (послуги) (для платників ПДВ);

позначення форми оплати (готівкою, електронним платіжним засобом, у кредит тощо) та сума коштів за цією формою оплати та валюту операції;

загальна вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкують слово «СУМА» або «УСЬОГО»;

для платників ПДВ — окремим рядком літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму податку за всіма зазначеними в чеку товарами (послугами). На початку рядка друкують великі літери «ПДВ»;

для суб’єктів господарювання роздрібної торгівлі, що реалізують підакцизні товари і зареєстровані платниками акцизного податку, — окремим рядком розмір ставки цього податку, його загальну суму за всіма зазначеними в чеку товарами (послугами). На початку рядка друкують назву акцизного податку;

порядковий номер товарного чека, дату (день, місяць, рік) і час (година, хвилина) проведення розрахункової операції;

напис «ТОВАРНИЙ ЧЕК».

Зауважимо, що повний перелік обов’язкових реквізитів із пункту 2 розділу ІІ Положення № 13 дещо ширший. Приміром там є цифрове значення штрих-кодів товару та марки акцизного податку на алкоголь, ідентифікатори платіжного пристрою, еквайра та торгівця або інші реквізити, що дають змогу їх ідентифікувати. Однак, на нашу думку, вимагати їх у паперовому товарному чеку недоречно та й втілити це неможливо. Тому бухгалтер має орієнтуватися на загальновживані реквізити товарного чеку.

Консультація допоможе розібратися, яку інформацію має містити такий чек, як правильно зазначати у ньому групу товарів та що буде, якщо схибите з назвою товару у чеку

Товарний чек застосовують суб’єкти господарювання, що не зобов’язані використовувати РРО та розрахункові книжки (РК), зокрема деякі приватні підприємці. Товарний чек оформлюйте, коли приймаєте готівку від покупців, а також під час виплати їм певних сум.

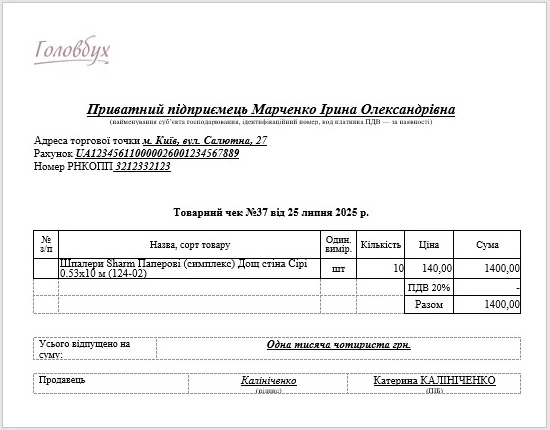

Зверніть увагу! Це приблизний зразок товарного чеку. Доповніть його у разі потреби іншими реквізитами.

Відсутність будь-якого з обов’язкових реквізитів у розрахунковому документі — підстава визнати його не розрахунковим (п. 3 розд. І Положення № 13).

Товарний чек: авансовий звіт. Якщо затвердите авансовий звіт з недійсним підтвердним документом, під час перевірки контролери можуть визнати компенсацію витрат працівникові безпідставною. В такому разі донарахують податок на доходи(18%) і військовий збір(1,5%).

Товарний чек: приклад заповнення

Щоб не припуститися помилок при оформленні товарного чека, скористайтеся готовим прикладом. У ньому наведено всі обов’язкові реквізити, правильне розташування даних і формулювання, які варто використовувати на практиці.