незалежний експерт із трудового законодавства, Слов'янськ

РРО для ФОПів — одна з найгарячіших тем 2025 року. Помилки тут коштують дорого: штрафи сягають десятків тисяч гривень. Розбираємось, коли касовий апарат обов’язковий, кого перевірятиме податкова і хто має право працювати без нього

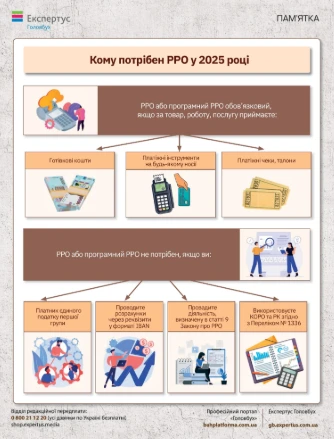

З 01.01.2022 РРО/програмні РРО не застосовують платники єдиного податку першої групи (п. 296.10 ПК). Тут все зрозуміло: працюєте на першій групі — спокійно обходьтеся без РРО.

РРО/ПРРО не застосовують у разі оплати покупцем коштів виключно на поточний рахунок ФОПа, крім карткового, оскільки така операція не є розрахунковою. Тобто продавець надає покупцю повні банківські реквізити для здійснення оплати — поточний рахунок у форматі IBAN.

При розрахунках в інший спосіб — готівкою, платіжною карткою тощо, застосування РРО/ПРРО є обов’язковим (лист Комітету ВРУ від 30.12.2021 № 04-32/10-2021/409504).

Крім того, для платників єдиного податку 2-4 груп діють виключення, передбачені статтею 10 Закону про РРО. На виконання вказаної статті Уряд прийняв постанову від 23.08.2000 № 1336 (далі — Постанова № 1336), якою передбачили умови та порядок ведення діяльності без застосування РРО за умови використання ними розрахункових книжок та КОРО.

РРО для ФОП: кому дозволили використовувати РК

Із 01.01.2022 ФОП на єдиному податку, що здійснює роздрібну торгівлю на території села (крім підакцизних товарів), мають право працювати без РРО, але з РК. Проте не до нескінченності, а до досягнення обсягу доходів в одному пункті продажу 167 мінімальних зарплат, встановлених на 1 січня. У 2025 році — 1 336 000 грн (8000 грн × 167).

Відповідні зміни Кабмін постановою від 23.12.2021 № 1359 вніс до Переліку окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій з використанням розрахункових книжок та книг обліку розрахункових операцій, затвердженого постановою КМУ від 23.08.2000 № 1336 (далі — Перелік № 1336).

Однак звільнення не діятиме, за наявності хоча б однієї з таких умов:

роздрібна торгівля проходить в торговельному об'єкті, в якому також торгують підакцизними товарами. Тут питання — а якщо в одному об’єкті торгують кілька ФОПів і один з них продає алкоголь. Чи втрачається норма працювати без РРО для другого ФОПа? Мала б зберегтися, але краще почекати офіційну позицію ДПС;

ці ФОПи також торгують дистанційно, зокрема через інтернет;

сільська рада та радами об'єднаних територіальних громад, прийняла рішення про обов'язкове застосування на території села РРО або програмних РРО.

Тому, якщо ви підпадаєте під наведені вище умови — знаходитеся на території села, не торгуєте підакцизними товарами та через інтернет — можете продовжувати працювати без РРО, але слід зареєструвати РК та проводити операції через неї до досягнення обсягу доходів на один пункт продажу товару 167 мінзарплат.

Увага: РРО/ПРРО не застосовуйте, розрахункову книжку та КОРО не ведіть також при здійсненні діяльності, що передбачена статтею 9 Закону про РРО (лист Комітету ВРУ від 30.12.2021 № 04-32/10-2021/409504).

Побутові послуги

Зі списку побутових послуг, які дозволено оформляти з РК без РРО, викреслили хімічне чищення. Тож, якщо проводите цей вид діяльності — подбайте про РРО.

З РК можна продовжувати приймати готівку за побутові послуги:

з ремонту та встановлення побутових машин і приладів, радіоелектронної апаратури, телеантен;

ремонту і складання меблів, прибирання та ремонту квартир;

догляду за дітьми, хворими та людьми похилого віку;

фотографування, приготування їжі, прання білизни;

ремонту взуття, швейних та трикотажних виробів, виробів текстильної та шкіряної галантереї, металевих виробів (п. 11 Переліку № 1336).

Норма працює для ФОПів, які не використовують працю найманих осіб, але крім тих, що обрали спрощену систему оподаткування.

Платите гроші ФОПу? Наприклад, замовили послуги у ФОПа, все оплатили, а потім виявилося, що потрібно було сплатити ще й ПДФО та військовий збір. Розповімо, що треба знати, щоб уникнути таких ситуацій і зробити все правильно

До 01.01.2022 без РРО для підприємців, але з РК мали право брати кошти:

за страхування майнових та особистих ризиків фізосіб, яке провадять страхові агенти за межами приміщення страховика (п. 20 Переліку № 1336);

організацію прийому та обслуговування туристів в Україні із оплатою картками, надання туристичних та екскурсійних послуг за умови проведення розрахунків за межами стаціонарних приміщень (п. 24 Переліку № 1336).

Тепер лафа скінчилася — пункти 20 та 24 видалили з переліку № 1336. Тому суб’єкти господарювання, які провадять цей вид діяльності мусять перейти на РРО, якщо провадять розрахункові операції — приймають готівку або платіжні картки у розрахунок за товари/послуги.

Консультація допоможе розібратися, яку інформацію має містити такий чек, як правильно зазначати у ньому групу товарів та що буде, якщо схибите з назвою товару у чеку

Із 01.01.2022 обов'язкове застосування у загальному порядку РРО для ФОП 2–3 групи, а також 4 групи, що приймають у розрахунок готівку чи платіжні картки, незалежно від обсягу річного доходу та виду діяльності.

Навіть якщо відмовитеся від спрощеної системи оподаткування, це не звільнить вас від застосування РРО. Можете обрати звичайний або програмний РРО для ФОП.

Для підприємців, які шукають найпростіше рішення, варто розглянути комплексні платіжні сервіси з інтегрованим ПРРО. Наприклад, hutko пропонує рішення, де прийом платежів та фіскалізація працюють автоматично в одному сервісі. Це особливо зручно для ФОПів, які хочуть уникнути складних налаштувань та окремо інтегрувати платіжну систему і ПРРО.

Будете працювати в 2025 році без РРО — наразитеся на штраф:

100% суми, яку не провели через РРО — за перший продаж без касового апарата;

150% вартості операцій, проведених без РРО — за наступні (п. 1 ст. 17 Закону про РРО).

Однак, якщо усі платежі проводите безготівково (з поточного рахунку на поточний рахунок) — РРО не потрібен. Тобто, якщо приймаєте оплату винятково на розрахунковий рахунок ФОПа, тоді сміливо працюйте без РРО, бо немає розрахункової операції з точки зору Закону про РРО.

Без РРО зможуть торгувати та надавати послуги тільки ФОП на першій групі. Звільнення від застосування РРО для ФОП 1 групи визначено в пункті 296.10 ПК.

Чи потрібен РРО для ФОП 2 група? РРО для ФОП 2 група, що приймають у розрахунок готівку чи платіжні картки, застосовують РРО у загальному порядку, незалежно від виду діяльності та обсягу річного доходу. Це може бути як звичайний РРО, так і ПРРО для ФОП 2 група.

На загальній системі оподаткування ніяких звільнень від РРО немає. Такі підприємці використовують його на загальних підставах, тобто тоді коли проводять розрахункові операції.

Всі вони потягнуть штраф — 100% від вартості проданих з порушенням товарів — за перший проступок. Другий — 150% (п. 1 ст. 17 Закону про РРО).

Та це не усі санкції. Порушникам «світить»:

за нестворену контрольну стрічку в електронній формі — 30 нмдг, тобто 510 грн (п. 5 ст. 17 Закону про РРО);

проведену через РРО операцію без режиму програмування найменування кожного підакцизного товару — 300 нмдг, а саме 5100 грн (п. 7 ст. 17 Закону про РРО);

неподану контролерам звітність, пов’язану з використанням РРО — 30 нмдг, тобто 510 грн (п. 10 ст. 17 Закону про РРО).

Якщо не надасте документів при перевірці або продаватимете необлікований товар, заплатите штраф у розмірі вартості товарів, але не менше 170 грн (ст. 20 Закону про РРО). Крім того, якщо відійдете від встановленого порядку використання РК, то оштрафують на 50 нмдг, а саме на 850 грн (п. 3 ст. 17 Закон про РРО для ФОП).

Як бачите, штрафи немаленькі. Тому, вивчайте правила, застосовуйте їх на практиці та працюйте без негативних фінансових наслідків.