Податкове законодавство дає можливість застосовувати пільги і тим самим дозволяє заощаджувати на податках. Однак поводьтеся обачно із ПДВ-пільгами — вони можуть приховувати загрозу. Хто із платників податків має бути напоготові та як «розрулити» цю ситуацію — розглянемо у консультації

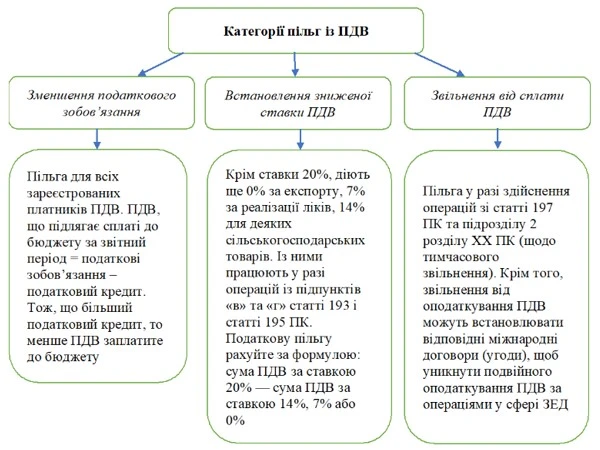

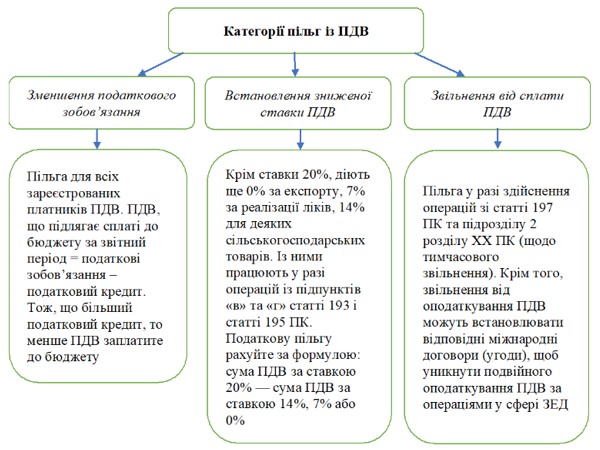

Податковою пільгою називають передбачене податковим і митним законодавством звільнення платника податків від обов’язку нараховувати і сплачувати податок та збір, можливість сплачувати податок і збір меншого розміру за наявності на те підстав (п. 30.1 Податкового кодексу України; ПК). З огляду на пункт 30.9 ПК та розділ V ПК податкові пільги з ПДВ можна розділити на три категорії (див. Схему). Вебінари для бухгалтерів 2026

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Який зворотній бік застосування ПДВ-пільги

Ті платники ПДВ, які здійснюють винятково пільгові операції, не матимуть проблем з оподаткуванням. Позаяк податок не виникає ні на «вході», ні на «виході». Наприклад, на період карантину операції з постачання лікарських засобів для боротьби з коронавірусом звільнені від ПДВ уздовж усього ланцюга постачання: і за придбання, і за продажу (п. 71 підрозд. 2 розд. ХХ ПК). Однак частіше буває так, що надана платником ПДВ послуга підпадає під дію пільги, але для її надання платник поніс витрати, які оподатковують ПДВ на загальних підставах. Тобто виникає податковий кредит, але податкових зобов’язань немає. Саме тут платник має бути обережним і своєчасно «збалансувати» податковий кредит. А саме: самостійно донарахувати «компенсуючі» податкові зобов’язання за правилами із пункту 198.5 ПК.

ДЕТАЛЬНІШЕ В «ЕКСПЕРТУС ГОЛОВБУХ» ЗА ГОСТЬОВИМ ДОСТУПОМ ▶️

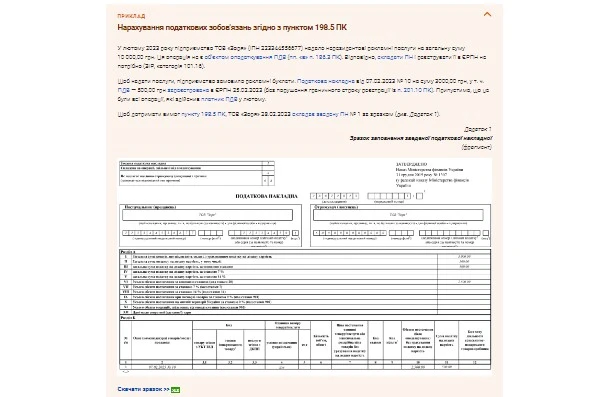

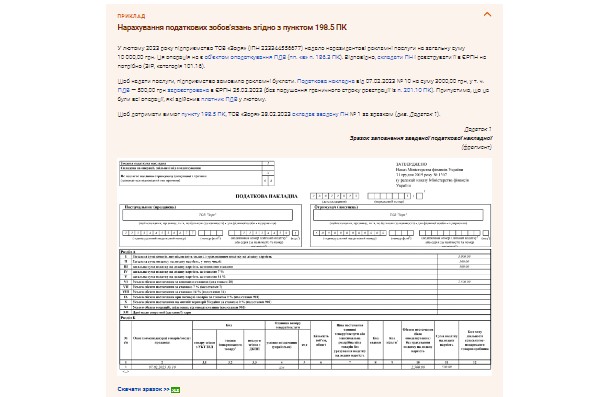

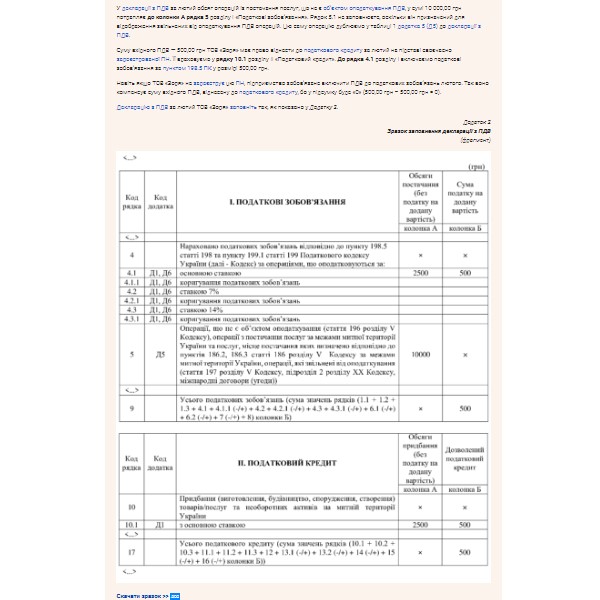

Як заповнити зведену податкову накладну

Скласти зведену податкову накладну допоможуть пункти 8, 11, 16 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.2015 № 1307.

Як правильно дотримати зазначених вимог, скласти зведену податкову накладну і відобразити результат у звітності, розглянемо на Прикладі.

ЧИТАТИ В «ЕКСПЕРТУС ГОЛОВБУХ» ЗА ГОСТЬОВИМ ДОСТУПОМ⏩

Чи можна відмовитися від пільги з ПДВ

Починаючи з 01.01.2019 платник податків не може відмовитися від застосування податкової пільги з ПДВ (п. 30.4 ПК).

Але платник податків має право зупинити використання ПДВ-пільги на один або декілька податкових періодів, якщо іншого не передбачає ПК. Водночас підставами для надання податкових пільг є особливості, що характеризують певну групу платників податків, вид їх діяльності, об’єкт оподаткування або характер та суспільне значення здійснюваних ними витрат (п. 30.2 ПК).

Отже, зупинити використання податкової пільги на один або декілька податкових періодів платник податків має право лише тоді, коли режим звільнення надають платникові податків, а не встановлюють для окремих операцій із постачання товарів/послуг. Такої думки і контролери (лист ДФС від 16.05.2018 № 2185/6/99-99-15-03-02-15/ІПК).

Увага! Платник ПДВ не може проігнорувати ПДВ-пільгу для госпоперацій.

Проігнорувати таку податкову пільгу, як звільнення від сплати ПДВ, платники не мають права, оскільки пільга призначена не безпосередньо для платника, а стосується окремої господарської операції.