Економічні та правові основи діяльності у сфері ЗЕД, у т. ч. й у сфері транспортно-експедиційної діяльності, в Україні регламентовані Законом України «Про зовнішньоекономічну діяльність» від 16.04.1991 № 959-ХII. Зокрема, до послуг у сфері ЗЕД згідно зі статтею 4 віднесено і транспортно-експедиційну діяльність.

Документальне оформлення транспортно-експедиторських послуг

Транспортно-експедиторська діяльність — підприємницька діяльність із надання транспортно-експедиторських послуг з організації та забезпечення перевезень експортних, імпортних, транзитних або інших вантажів (ст. 1 Закону № 1955).

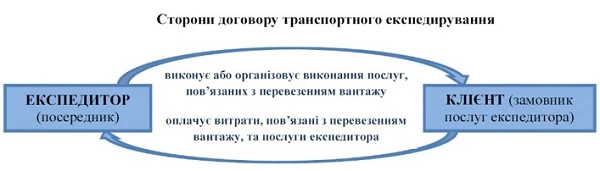

Договір транспортного експедирування є різновидом посередницьких договорів. Його суть: одна сторона (експедитор) зобов’язується за плату і коштом другої сторони (клієнта) виконати або організувати виконання визначених договором послуг з перевезення вантажу (див. Схему). Відповідно, під транспортно-експедиторською послугою розуміють безпосередню організацію та забезпечення перевезень експортного, імпортного, транзитного або іншого вантажу за договором транспортного експедирування.

Схема

Глава 65 ЦК і Закон № 1955 надають експедиторові широкі повноваження. Зокрема, для виконання доручення клієнта він має право укладати договори з перевізниками, портами, авіапідприємствами, судноплавними компаніями тощо, які є резидентами або нерезидентами України. У відносинах з ними експедитор діє від свого імені або від імені клієнта.

Транспортно-експедиторська діяльність — підприємницька діяльність із надання транспортно-експедиторських послуг з організації та забезпечення перевезень експортних, імпортних, транзитних або інших вантажів (ст. 1 Закону № 1955).

Транспортно-експедиційні послуги бухгалтерський облік

Залежно від умов укладених договорів облік доходів і витрат в експедитора може здійснюватися у двох варіантах — облік власних послуг і облік придбаних послуг (при залученні третіх осіб).

Оподаткування ПДВ винагороди експедитора залежатиме від того, хто є замовником послуг — резидент або нерезидент (пп. «б» п. 185.1, пп. «ж» п. 186.3 Податкового кодексу України; ПК).