Допоможемо сільгосппідприємствам — єдинникам 4 групи та платникам ПДВ, які у 2022 році перебували на єдиному податку третьої групи за ставкою 2%, повернутися на свою систему оподаткування. За прикладом і підказками від експерта без проблем заповните заяву та декларацію

Після скасування воєнного стану, а саме — з першого дня місяця, наступного за місяцем такого скасування, платники єдиного податку третьої групи за ставкою 2% автоматично повернуться до системи оподаткування, на якій перебували раніше (пп. 9.9 підрозд. 8 розд. ХХ Податкового кодексу України; ПК).

Водночас можна самостійно відмовитися від використання єдиного податку третьої групи за ставкою 2% із першого дня місяця, наступного за місяцем, у якому ухвалене таке рішення. Податковий штраф за помилкове проведення: позиція ВС

Алгоритм повернення на четверту групу після спецставки 2% єдиного податку

- Заповніть заяву

Щоб перейти на спрощену систему оподаткування, відмовитися від неї та внести зміни у межах цієї системи, подайте заяву про застосування спрощеної системи оподаткування (далі — Заява).

Строк подання Заяви — до першого дня місяця, наступного за місяцем, у якому ухвалене рішення про повернення до своєї системи оподаткування. Наприклад, якщо сільгосппідприємство планує повернутися на четверту групу єдиного податку з 1 червня 2023 року, то воно має подати Заяву до 31.05.2023 включно.

Під час заповнення Заяви найперше слід визначити, в якій графі проставити позначку «×» — «Відмова» чи «Внесення змін».

Позначка «Відмова» зазвичай означає, що суб’єкт господарювання хоче відмовитися взагалі від спрощеної системи оподаткування та перейти на загальну (для юросіб — на сплату податку на прибуток).

Позначка «Внесення змін» означає, що платник податків хоче щось змінити в межах перебування на спрощеній системі оподаткування. Наприклад, змінити групу чи ставку податку.

Вважаємо, що під час повернення на четверту групу єдиного податку з третьої групи, тобто у разі «переміщення» всередині спрощеної системи оподаткування, позначку слід проставляти саме в полі «Внесення змін».

Увага! У рядках 1—4 Заяви заповнюйте реквізити платника та органу ДПС, а в рядку 5 «Підстави подання заяви» оберіть рядок 5.2 «Зміна ставки та групи».

Оновлені критерії критичності для аграріїв 2026

Зразок заповнення заяви про застосування спрощеної системи оподаткування (фрагмент)

СКАЧАТИ ЗРАЗОК ⏩

- Подайте декларацію

Щоб повернутися на четверту групу єдиного податку, замало заповнити лише Заяву. Необхідно подати ще й податкову декларацію на 2023 рік з цього податку.

Увага! Мінфін наказом від 19.06.2015 № 578 затвердив податкову декларацію платника єдиного податку четвертої групи (далі — Декларація). Із 2023 року платники застосовують оновлену форму цієї Декларації у редакції наказу Мінфіну від 24.11.2022 № 394.

Зазвичай платники подають Декларацію лише раз на рік — до 20 лютого поточного року. ПК не передбачає можливості подавати її після цієї дати. Водночас випадок повернення з єдиного податку третьої групи за ставкою 2% вочевидь має стати винятком. Оскільки згідно з підпунктом 9.9 підрозділу 8 розділу ХХ ПК підприємство має повернутися саме на ту систему оподаткування, на якій воно перебувало раніше, тобто на четверту групу єдиного податку. Тому після подання Заяви необхідно подати Декларацію, в якій обчислити суму податку за період із дати повернення до кінця року. Наприклад, якщо сільгосппідприємство вирішить повернутися на четверту групу єдиного податку з 01.06.2023, то розрахувати суму єдиного податку цієї групи слід за період з 01.06.2023 до 31.12.2023.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

ПК не визначає строк подання Декларації для такої ситуації. Вважаємо, що можна застосовувати строк, передбачений підпунктом 295.9.5 ПК для випадків зміни протягом податкового (звітного) періоду площ сільськогосподарських угідь та/або земель водного фонду у зв’язку з набуттям (втратою) на них права власності або користування. А саме — подавати Декларацію протягом 20 календарних днів місяця, що настає за звітним періодом, у якому відбулися відповідні зміни.

Читайте статтю безкоштовно: активуйте демодоступ до е-журналу «Голобух Агро» ⏩

- Підготуйте додатки до Декларації

Форма Декларації включає такі додатки:

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

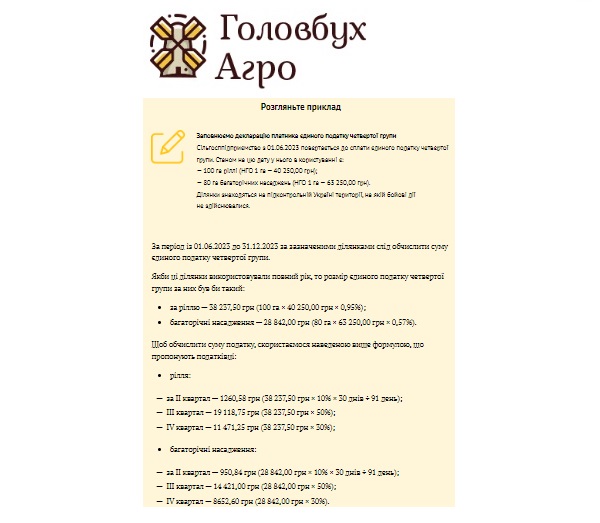

Приклад заповнення декларації платника єдиного податку четвертої групи

Сільгосппідприємство з 01.06.2023 повертається до сплати єдиного податку четвертої групи. Станом на цю дату у нього в користуванні є:

- 100 га ріллі (НГО 1 га — 40 250,00 грн);

- 80 га багаторічних насаджень (НГО 1 га — 63 250,00 грн).

Ділянки знаходяться на підконтрольній Україні території, на якій бойові дії не здійснювалися.

Читайте статтю безкоштовно: активуйте демодоступ до е-журналу «Голобух Агро» ⏩

У цій добірці знайдете рішення для найпоширеніших робочих ситуацій, за вирішенням яких до нас зверталися передплатники Експертус Головбух.

Зразок заповнення декларації платника єдиного податку четвертої групи (фрагмент)

СКАЧАТИ ЗРАЗОК ⏩