Підприємства купують хостинг для сайтів-візитівок, інтернет-магазинів, платіжних онлайн-ресурсів тощо. Консультація допоможе класифікувати хостинг та оподаткувати придбання такої послуги у нерезидентів. Також експерт пояснила як відображати послуги хостингу в бухгалтерському обліку

Щоб інформація з’явилася в інтернеті, її потрібно розмістити на сервері.

Хостинг — це місце на сервері. Його надають хостинг-провайдери і забезпечують цілодобовий доступ до нього для користувачів.

Поняття «хостинг» у законодавстві не визначене. Є лише вказівка, що постачальник послуг хостингу — це особа, яка надає послуги та/або ресурси для розміщення відповідного вебсайту або його частини в мережі інтернет і забезпечує доступу до них в інтернеті (п. 6 ч. 2 ст. 56 Закону України «Про авторське право і суміжні права» від 01.12.2022 № 2811-IX; далі — Закон № 2811).

У цьому визначенні хостинг пов’язаний із наданням послуг розміщення лише вебсайтів. Але хостинг цим не обмежується. Звуження термінології в Законі № 2811 зумовлене тим, що цей Закон орієнтований на авторське право, зокрема щодо вебсайтів. Тож його положення визначальні лише в цій сфері.

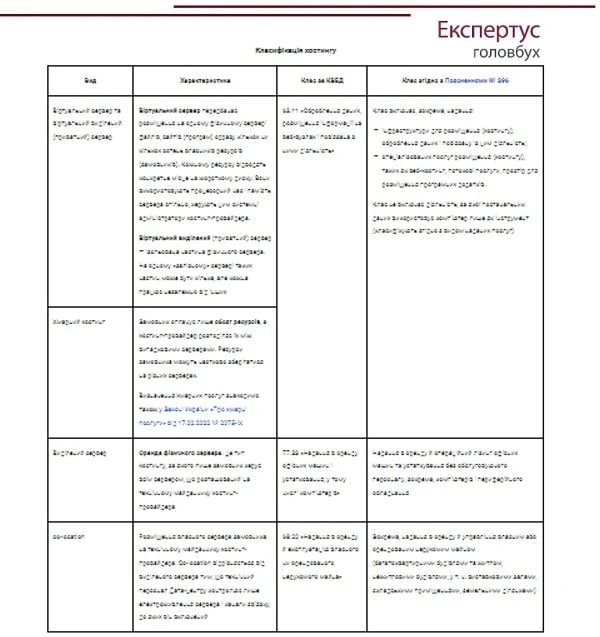

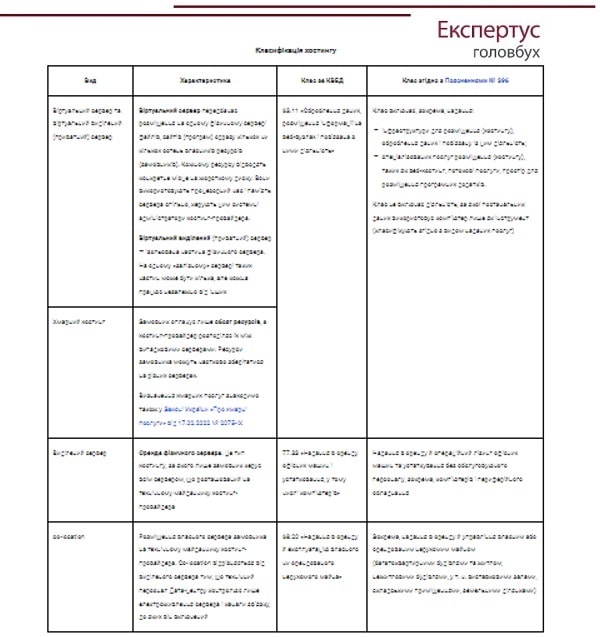

Класифікація хостингу за видами економічної діяльності згідно з КВЕД важлива для податкового обліку, коли хостером є нерезидент.

Водночас класифікація хостингу залежить від його видів. Тож прокласифікуємо їх з огляду на характеристики видів хостингу і Методологічні основи та пояснення до позицій Класифікації видів економічної діяльності, затверджені наказом Держкомстату від 23.12.2011 № 396 (далі — Пояснення № 396).

Переглянути таблицю в системі «Експертус Головбух»

Послуги хостингу в бухгалтерському обліку

Для бухгалтерського обліку та податку на прибуток вагомо, як саме визнали витрати на хостинг — як витрати періоду чи у складі вартості нематеріального активу. Податківці вважають, що витрати на хостинг мають збільшувати вартість нематеріального активу. Однак бухгалтерські стандарти містять інші правила. Почнімо з того, що про це думають податківці.

Раніше податківці роз’яснювали, що витрати платника податку, пов’язані з розробленням вебсайту і його розміщенням в мережі інтернет (реєстрація доменного імені та хостинг), потрібно відносити до групи 6 — «інші нематеріальні активи». Відповідно, амортизацію нараховувати за правилами пункту 138.3 ПК (ЗІР, категорія 102.05). Свою позицію податківці аргументували, зокрема, визначенням нематеріального активу з пункту 8 МСБО 38 «Нематеріальні активи» та пункту 4 НП(С)БО 8 «Нематеріальні активи».

Увага! Нематеріальний актив це немонетарний актив, що не має фізичної субстанції, матеріальної форми й може бути ідентифікований.

Проте своє роз’яснення податківці скасували з 01.01.2023 через те, що втратив чинність Закон України «Про авторське право і суміжні права» від 23.12.1993 № 3792-XII. Свіжих роз’яснень ДПС стосовно цього поки що немає.

Хоча аналогічне роз’яснення, що податківці опублікували ще 06.12.2021, досі залишається на вебсайті Центрального міжрегіонального управління ДПС по роботі з великими платниками податків. Тож, найімовірніше, свою позицію податківці так і не змінили.

Чому витрати на хостинг однозначно є витратами звітного періоду

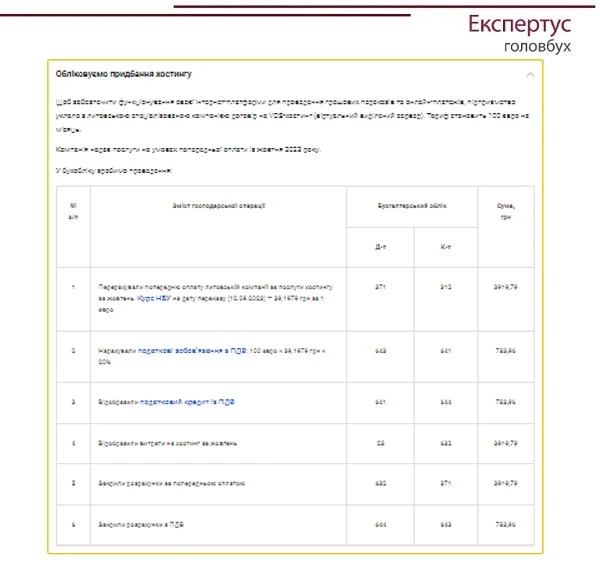

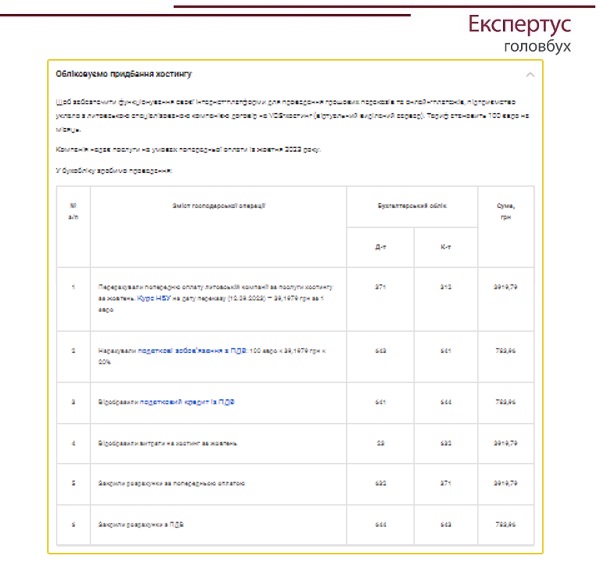

Приклад. Обліковуємо придбання хостингу

Щоб забезпечити функціонування своєї інтернет-платформи для проведення грошових переказів та онлайн-платежів, підприємство уклало з литовською спеціалізованою компанією договір на VDS-хостинг (віртуальний виділений сервер). Тариф становить 100 євро на місяць.

Компанія надає послуги на умовах попередньої оплати із жовтня 2023 року.

У бухобліку зробимо проведення:

Переглянути приклад у системі «Експертус Головбух»