Підприємство виготовляє продукцію і неминуче отримує відходи, зокрема макулатуру. Щоб виручити певні кошти, можна здати макулатуру на утилізацію. Отож, розберемо на макулатурну пільгу: від складання пільгової податкової накладної до зведених умовних

Податковий кодекс України (ПК) містить низку пільг щодо оподаткування ПДВ. Йдеться про операції, звільнені від оподаткування цим податком. Так, ПК надає пільги постачанням товарів/послуг/необоротних активів, які вважає своїм «податковим» обов’язком підтримати. До пільговиків належать постачання продуктів дитячого харчування, надання благодійної допомоги тощо. Для постійних ПДВ-пільг у ПК відведено статтю 197.

Окремим операціям підрозділ 2 розділу ХХ ПК надає тимчасові ПДВ-пільги. До тимчасових пільговиків, зокрема, потрапили постачання паперу та картону для утилізації (макулатура та відходи) товарної позиції 4707 згідно з УКТ ЗЕД.

ПК пролонгував тимчасову пільгу для таких операцій до 01.01.2027 (п. 23 підрозд. 2 розд. ХХ ПК). Адже підтримка утилізації стимулює вторинне використання матеріалів і виробів, які після їх повного первісного використання можна повторно використовувати у виробництві як сировину. Використання вторинної сировини є джерелом додаткових матеріальних ресурсів, фактором зниження питомих капітальних витрат і собівартості продукції.

Наразі розглянемо практичні ПДВ-запитання, пов’язані зі здаванням макулатури. Як нараховувати податкові зобов’язання? Скільки податкових накладних складати? Це цікавить багатьох, адже усі організації у своїй діяльності так чи так використовують папір і картон, що призводить до появи макулатури.

Податковий кредит з ПДВ

Податкова накладна на звільнення

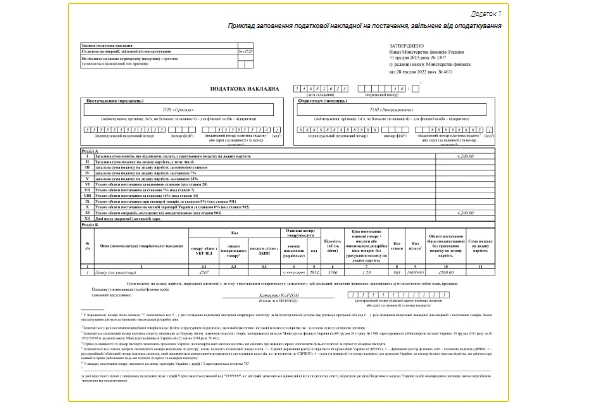

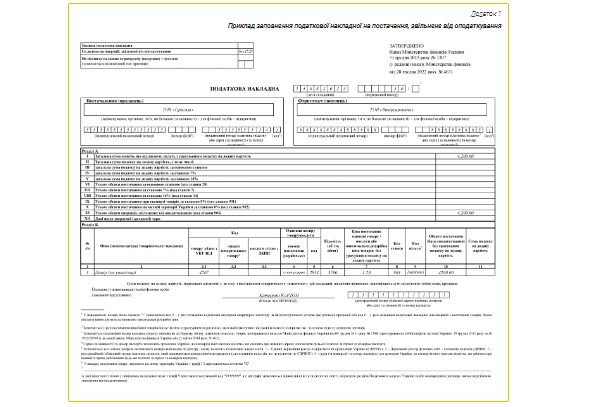

Усі постачання картонно-паперових відходів для утилізації звільнені від оподаткування ПДВ. За такими операціями платник складає податкову накладну на звільнені операції. Зокрема, у графі 8 такої податкової накладної «код ставки ПДВ» платник зазначає «903», до графи 9 «код пільги» заносить «14060465» (Довідник № 116/2 інших податкових пільг). Платник реєструє таку податкову накладну у Єдиному реєстрі податкових накладних (ЄРПН) у загальному порядку.

Увага! За постачання макулатури, утвореної з друкованих ЗМІ вітчизняного виробництва, компенсуючий ПДВ не виникає.

Подальше оподаткування утилізаційних поставок картонно-паперових відходів залежить від джерела їх утворення. Адже якщо підприємство має звільнені операції (неоподатковувані), у бухгалтера має спрацьовувати рефлекс «Перевірити операцію на необхідність нарахування компенсуючого або розподільчого ПДВ». Бо пільга пільгою, але пункти 198.5 та 199.1 ПК ніхто не відміняв.

Безпроблемною макулатурою з погляду оподаткування ПДВ є друковані ЗМІ (крім видань еротичного характеру), учнівські зошити, підручники та навчальні посібники, словники українсько-іноземної або іноземно-української мови вітчизняного виробництва. Адже їх постачання звільнене від оподаткування ПДВ підпунктом 197.1.25 ПК. Оскільки за придбання таких товарів ПДВ не сплачуємо, то за постачання макулатури, утвореної з них (або у їх вигляді), компенсуючий ПДВ не виникає. Тож у такому разі не складаємо нічого, крім податкової накладної на звільнену операцію.

У декларації з ПДВ — від’ємне значення: чи можна отримати бюджетне відшкодування

Податкові накладні на звільнення + умовне постачання

Інколи макулатура має походження не лише друкованих товарів вітчизняного виробництва. До прикладу, підприємства отримують картонно-паперові відходи у результаті використання в діяльності (зокрема виробництві) придбаних оподатковуваних товарів.

Так, платник під час придбання товарів із ПДВ відображає податковий кредит на підставі зареєстрованої в ЄРПН податкової накладної. Незалежно від напряму використання товарів у оподатковуваних чи неоподатковуваних операціях (п. 198.3 ПК).

Якщо в результаті використання придбаних із ПДВ товарів утворюється макулатура або такі товари самі стають макулатурою (повністю або частково), за постачання такої макулатури платник нараховує умовні податкові зобов’язання. Адже за таких обставин товари використовують у звільнених, тобто неоподатковуваних операціях.

Увага! Умовні податкові зобов’язання нараховуємо за постачання макулатури, що утворюється в результаті використання придбаних із ПДВ товарів.

Використання у неоподатковуваних операціях може бути повним або частковим. Так, платник нараховує умовні податкові зобов’язання або у вигляді компенсуючого ПДВ (повне використання у звільненій операції), або розподільного ПДВ (часткове використання у звільненій операції). Саме за таких умов застосовують положення пунктів 198.5 і 199.1 ПК відповідно.

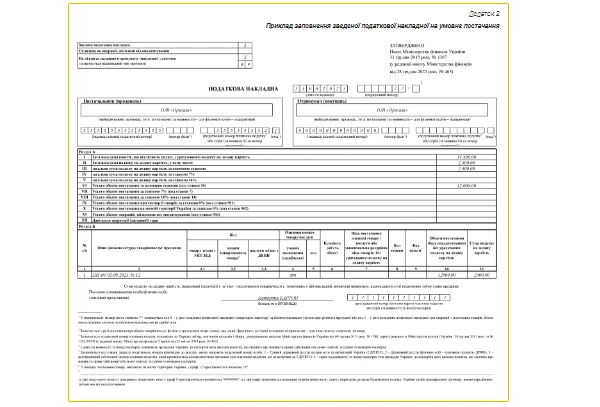

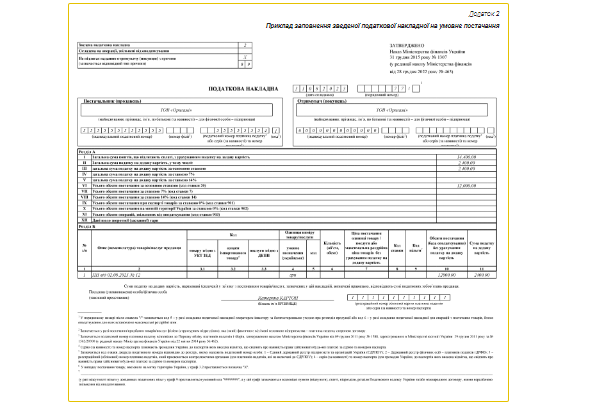

У зазначених ситуаціях постачальники макулатури, окрім податкової накладної на звільнену операцію, складають зведену податкову накладну на «самого себе». Причому не пізніше останнього дня звітного періоду постачання макулатури. Тип причини таких податкових «09 — Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість» (п. 11 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.2015 № 1307). Зведені податкові накладні постачальник теж реєструє у ЄРПН, але нікому не видає.

При цьому за постачання макулатури, отриманої з придбаних товарів, база оподаткування ПДВ у зведених податкових накладних має бути не нижчою за ціну придбання таких товарів. За постачання макулатури, отриманої з власно виробленої продукції, — не нижчою за звичайну ціну (п. 188.1 ПК).

Убезпечте себе від штрафів — правильно нараховуйте компенсувальні компенсуючі зобов’язання у зведених податкових накладних

Під час складання зведених податкових накладних на умовні постачання за використання товарів у звільнених операціях платник:

- нараховує компенсуючий ПДВ на усю суму використаного податкового кредиту (за повного використання);

- нараховує розподільний ПДВ з урахуванням частки використання в неоподатковуваних операціях (ЧВн) (за часткового використання). Якщо платник минулого року здійснював неоподатковувані операції, то протягом поточного року він використовує ЧВн, розраховану за даними попереднього року. Якщо ні — платник розраховує ЧВн на поточний рік за обсягами постачань першого звітного періоду, в якому виникли неоподатковувані постачання. В останньому звітному періоді року платник перераховує ЧВн за результатами року та за необхідності складає розрахунки коригування до складених протягом року зведених податкових накладних.

Увага! Технічні податкові зобов’язання нараховуємо за експорту макулатури, адже така операція звільнена від оподаткування.

А чи є якась спеціальна норма ПК, що дозволяє не нараховувати умовні нарахування за постачання макулатури? На жаль, рятівний пункт 199.6 ПК для споріднених відходів у вигляді металобрухту від ліквідації основних засобів для макулатури не передбачений.

Навіть якщо платник експортуватиме макулатуру, він усе одно має нараховувати умовні податкові зобов’язання. Адже експорт макулатури — теж неоподатковувана операція, звільнена від оподаткування тим самим пунктом 23 підрозділу 2 розділу XX ПК. І це при тому, що за загальним правилом експорт товарів оподатковують за ставкою 0%.

Унаочнимо викладене на Прикладі.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

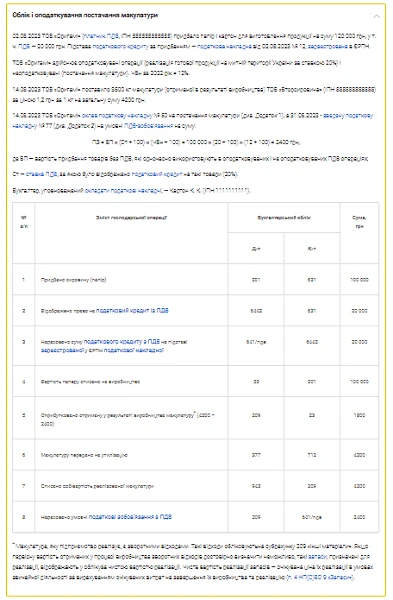

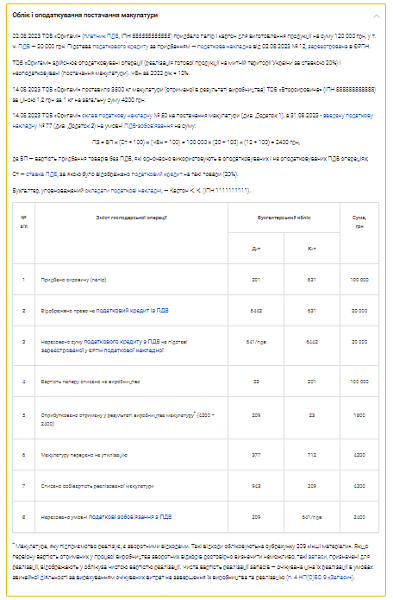

Приклад обліку і оподаткування постачання макулатури

СКАЧАТИ ПРОВЕДЕННЯ

Приклад заповнення податкової накладної на постачання, звільнене від оподаткування

СКАЧАТИ ПРИКЛАД

Приклад заповнення зведеної податкової накладної на умовне постачання

СКАЧАТИ ПРИКЛАД