експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

У консультації про розрахунок коригування до податкової накладної та причини коригувань, які податкова визначила для його складання. Наведемо умовні коди в розрахунку коригування, їхнє призначення та приклади складання розрахунків коригування з різними кодами («101», «102», «103», «104» і «301»)

Підстави та порядок складання розрахунку коригування

Підставою для складання РК є п. 192.1 Податкового кодексу України (далі — ПК), за яким, якщо постачання відбулася будь-яка зміна суми компенсації вартості товарів/послуг, перерахунок у випадках повернення (включаючи повернення авансів), суми податкового зобов’язання та податкового кредиту постачальника й отримувача підлягають відповідному коригуванню на підставі РК до ПН.

Загальні правила заповнення реквізитів РК аналогічні таким для ПН (читайтеПорядок заповнення податкової накладної). РК також підлягають реєстрації у ЄРПН, як і ПН.

Для того, щоб розібратися, як правильно оформити РК до ПН, варто звернутися до пп. 21–24 Порядку заповнення податкової накладної, що затверджений наказом Мінфіну від 31.12.2015 № 1307 (далі — Порядок № 1307). Розглянемо ці правила.

Як скласти розрахунок коригування до податкової накладної

Щож, давайте розглянемо, як заповнити розрахунок коригування до податкової накладної.

Загальний алгоритм коригування податкових накладних виглядає так:

1. Підібрати правильний код причини коригування. У цьому вам можуть допомогти таблиці-шпаргалки (див. далі).

2. Спочатку рядки на мінусацію («–»). Вводимо показник, що коригується, зі знаком «–». Це може бути ціна або кількість. Не можна в одному рядку ставити «–» за ціною та кількістю одночасно. Якщо вказати кількість таку ж, як була у ПН, яка коригується, то цим самим анулюється рядок;

3. Потім рядки на додавання («+»). Додати новий рядок з правильним значенням відповідного показника — ціни або кількості. Чи декілька рядків, якщо додається нова номенклатура;

4. Створити групу. Попередні рядки «–» та «+» поєднати номером однієї групи коригування (наприклад, «1»).

РК може й не мати взагалі рядків «+». Це ситуація, коли коригування здійснюється з причини повернення товару чи групи товарів. У такому РК будуть тільки рядки «–».

РК тільки з рядками «+» без рядків «–» можлива при збільшенні ціни, коли вже отримали аванс. Щодо збільшення кількості, то можна скласти додаткову ПН. Зазвичай так і роблять.

Також зверніть увагу ще на такі нюанси:

за кожною позицією (номенклатурою) товару можна здійснити коригування тільки одного типу («101»–«104»). Не можна одночасно в одному РК за одною позицією зробити, наприклад, і «101» (зміна ціни), і «102» (зміна кількості);

в одному РК можна коригувати декілька номенклатурних позицій, але різних. За ними можуть бути й різні типи коригувань.

РК підлягає реєстрації у ті ж терміни, що й ПН. Хто має реєструвати РК — покупець чи постачальник — визначають правила п. 25 Порядку № 1307. Якщо коротко, то реєструє той, у кого ПДВ до сплати внаслідок коригування збільшується. За невчасну реєстрацію — штраф такий же, як і за ПН.

Алгоритм заповнення зведених ПН на ритмічні постачання платникові та неплатникові ПДВ, на суму перевищення мінбази, на компенсувальні податкові зобов’язання

Зверніть увагу, що кожний рядок «+» повинен мати свій унікальний номер у кол. 1.2 РК розділу Б («№ з/п рядка ПН»). Наприклад, якщо коригується рядок № 3 у ПН, яка має 4 рядки, то не можна йому на заміну в одному РК ставити рядок з тим же номером «3» чи теж уже зайнятими номерами «1», «2», «4». Номер рядка повинен бути рядок з номером «5» чи вище. Таким чином, присвоєний номер рядка, що вводиться до ПН, яка коригується, має бути в ній не зайнятий.

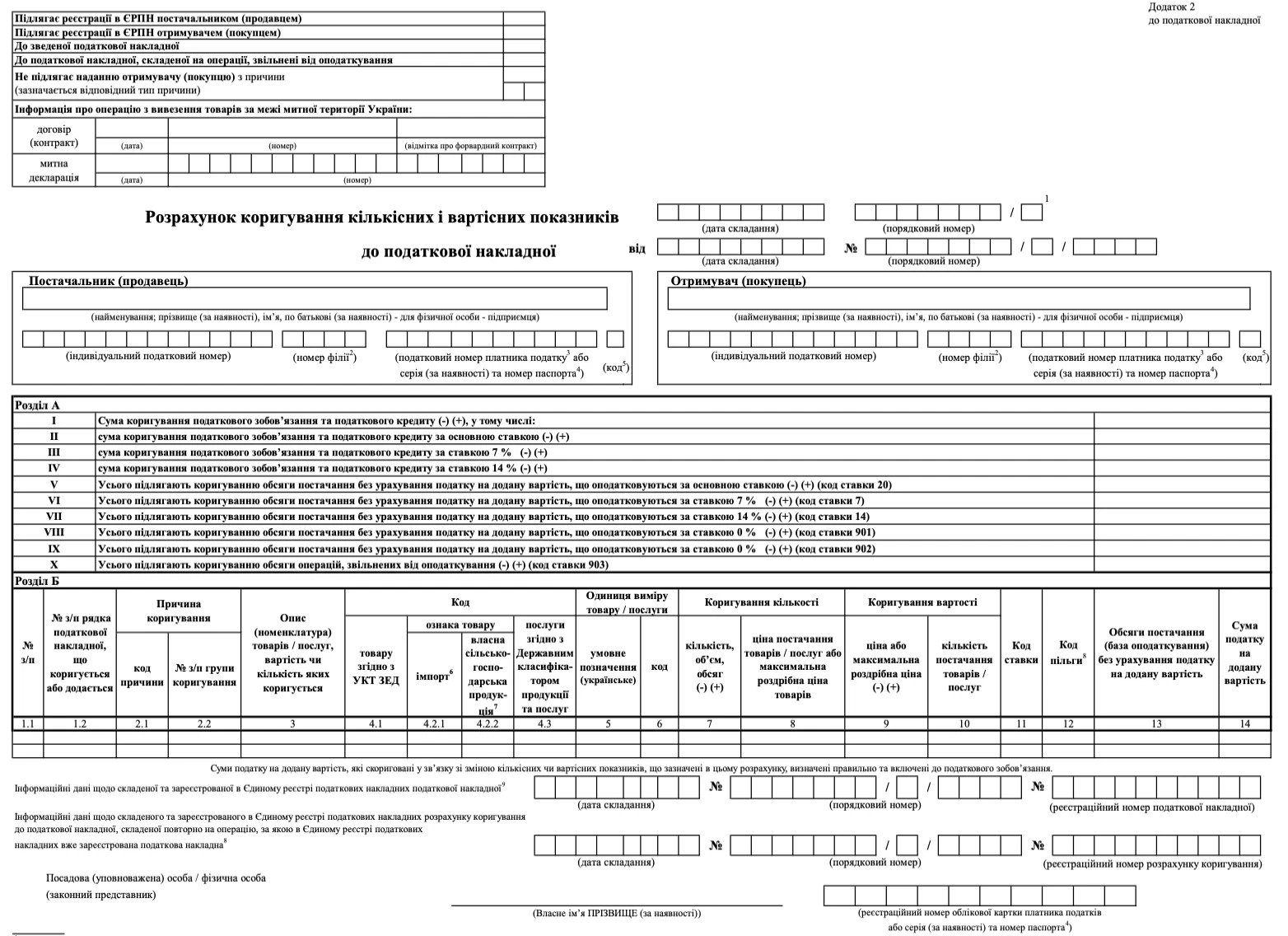

Порядок заповнення розрахунку коригування до податкової накладної

Таблиця нижче містить інформацію щодо заповнення лише деяких унікальних для РК граф, яких немає у ПН. Новим є заповнення РК до ПН, яка складена на операції з вивезення за межі митної території України у митному режимі експорту окремих видів товарів (п. 24 Порядку № 1307; пп. 97.4 підрозд. 2 Перехідних положень ПК).

під яким номером ми вводимо рядок у ПН, що коригуємо у рядку «+».

Всі номери в результаті у ПН, що коригуємо, мають бути унікальними

2.1

код причини

Обираємо код в залежності від причини коригування. Знайти коди можна на веб-порталі ДПС: розділ «Довідники» (шукаємо «Довідник умовних кодів причин коригування»). Насьогодні існує 11 кодів для РК:

«201» — коригування зведеної ПН, складеної відповідно до п. 198.5 ПК;

«202» — коригування зведеної ПН, складеної відповідно до п. 199.1 ПК;

«203» — коригування зведеної ПН, складеної відповідно до абзацу 11 п. 201.4 ПК;

«301» — виправлення помилки (п. 24 Порядку № 1307);

«501» — коригування ПН, складеної відповідно до пп. 97.2 пiдрозд. 2 Перехідних положень ПКУ, що здійснюється до дати оформлення митної декларації;

«502» — коригування ПН, складеної відповідно до пп. 97.2 пiдрозд. 2 Перехідних положень ПКУ, що здійснюється після дати оформлення митної декларації;

«503» — коригування ПН, складеної відповідно до пп. «б» пп. 97.2 пiдрозд. 2 Перехідних положень ПКУ, у звʼязку із зміною ставки оподаткування, що здійснюється після завершення розрахунків за відповідною операцією з експорту окремих видів товарів.

Наведені цифрові коди вводяться в графу 2.1 РК. Код причини «301» стосується помилки введення 2-х однакових ПН на одну й ту саму господарську операцію.

Вносити замість номеру причини коригування текст або якийсь інший номер, який відсутній у списку від ДПС заборонено (п. 4.4 Листа № 36942*).

В одній РК може бути декілька різних причин коригування, але за різними групами.

Є ще одна причина коригування, яка не має коду: виправлення помилки у заголовній частині ПН. Графа 2.1 за такої причини залишається порожньою

2.2

№ з/п групи коригування

Вказуємо унікальний номер групи. Група — це поєднання існуючих рядків «–» та «+». Кількість груп у РК не обмежується. Код причини коригування у одній групі має бути однаковим

нижня частина розрахунку коригування (під таблицею-розділом Б):

–

інформаційні дані щодо складеної та зареєстрованої в ЄРПН ПН

Заповнюємо лише, коли усуваємо помилку введення двох ПН на одну й ту ж саму господарську операцію. Цими рядками визначаємо, яка з ПН правильна. Вводимо дату складання, порядковий і реєстраційний номер правильної ПН.

Вводимо дані того РК, який був створений на помилкову ПН, якщо такий є, — це стосується лише таких РК зареєстрованих до 01.12.2018 (другий рядок)

інформаційні дані щодо складеного та зареєстрованого в ЄРПН РК до ПН, складеної повторно на операцію, за якою в ЄРПН уже зареєстрована ПН

збільшення/зменшення ціни за всіма номенклатурними позиціями при незмінній кількості (знижка, перегляд цін тощо);

часткове повернення авансу зі зміною цін товарів/послуг та незмінної кількості

зменшення кількості номенклатурної позиції при незмінній ціні (але не до «нуля»);

збільшення2 кількості номенклатурної позиції з одночасним зменшенням іншої в межах суми отриманого авансу та незмінній ціні;

часткове повернення товару/авансу зі зміною кількості товарів/послуг за незмінної ціни

РК з кодом «103» — повернення

РК з кодом «104» — зміна номенклатури

повне повернення товару (всіх товарів за ПН або всієї номенклатурної позиції у ПН — зведення позиції «до нуля»);

повне повернення авансу (повністю всієї суми);

залік передоплати в рахунок оплати товарів за іншим договором3;

обнулення помилково складеної ПН

зміна номенклатури товарів/послуг у межах отриманого авансу (заміна одного товару на інший з тією з самою чи іншою ціною);

одночасна зміна і кількості, і ціни товарів/послуг;

зміна коду УКТ ЗЕД, коду ДКПП, коду одиниці виміру, коду ставки ПДВ;

збільшення/зменшення ціни частини товару з однієї номенклатурної позиції (рядка ПН)4

1 — якщо одночасно змінюється і ціна, і кількість, то використовується код «104»;

2 — якщо треба тільки збільшити кількість товарів (без зміни ціни за одиницю, та без зменшення кількості інших позицій), то РК не складають. У такому разі складається ПН на додаткову кількість товару на дату постачання чи дату отримання авансу;

3 — лист ДФС від 05.02.2019 № 401/6/99-99-15-03-02-15/ІПК;

4 — п. 2.1 листа ДФС від 22.06.2018 № 18983/7/99-99-15-03-02-17

До РК часто звертаються й через потребу у виправлення помилки. І для цього застосовуються не тільки РК з кодом «103», але й ще «301» і типом причини «20» (детальніше — див. нижче).

Приклади із судової практики, коли платникові ПДВ не вдалося розблокувати реєстрацію податкової накладної в адміністративному порядку і проблему вирішив суд. Аргументи, які наводили платники податків у справах, де суди ухвалили рішення на їх користь

Причина коригування податкової накладної: інші коди

Щодо особливих кодів коригування, то враховуємо таке:

коди «201», «202», «203» — їх використовуємо незалежно від причини коригування, тобто вони стосуються і зміни ціни, кількості, повернення товару чи авансових платежів, зміни номенклатури. Це РК, які стосуються ПН за пунктами 198.5, 199.1, 188, 189 ПК. Це зведені ПН з кодами ознак «1», «2» і «3». Щодо зведеної ПН з кодом ознаки «4» (ритмічні та безперервні постачання), то для РК за ним використовуються основні коди коригування «101»–«104»;

код «301» — це РК з типом причини «20» на виправлення помилки задвоєння (детальніше — див. далі).

Виправлення помилок задвоєння податкових накладних через розрахунок коригування

Виправлення помилок у ситуаціях помилково складених ПН і задвоєння ПН через РК з використанням кодів «103» і «301» здійснюється таким чином, як наведено у таблиці нижче. Помилково введена ПН — це зайва ПН на певну операцію. Задвоєння ПН — це коли на одну й ту саму операцію складені дві ПН, одна з яких зайва.

Скласти РК з кодом причини коригування «103».Фактично це різновид ситуації однієї неправильної ПН, яка складена на операцію, якої не було (принаймні з покупцем з таким найменування та реквізитами)

введення зайвої ПН (задвоєння2)

Скласти РК з кодом причини коригування «301» та типом причини ненадання отримувачу «20» (п. 25 Порядку № 1307)

помилка у заголовній частині: дата ПН

Виправлення даних щодо дати складання ПН (також її порядкового номера) напряму заборонено (п. 21 Порядку № 1307). Однак не все так сумно. Вийти з ситуації помилки у даті можна таким чином:

реєструємо у ЄРПН правильну ПН (з правильною датою). Після цього ПН стане у системі дві: неправильна (зайве введена) і правильна;

анулювати неправильну ПН як зайве введену шляхом складання РК з кодом причини коригування «301» і типом причини ненадання отримувачу «20»

1 — одна ПН з помилкою, яка зареєстрована за операцією; одна ПН, яка складена, коли такого постачання не було взагалі; також може бути дві ПН (правильна й зайве складена), але в них дані за розділами Б не співпадають (див. пп. 4.6.3 листа ДПС від 22.06.2018 № 18983/7/99-99-15-03-02-17);

2 — задвоєння: помилкове введення двох ПН на одну й ту саму операцію. Це коли постачання було і помилково склали дві ПН. Наприклад, коли ПН склали на дату авансу й на дату відвантаження

При коригуваннях зверніть увагу на таке:

взагалі можна будь-яку ПН анулювати через РК з кодом причини коригування «103» без використання типу причини ненадання «20». Однак такі дії платника податків може призвести до появи показника ∑Перевищ та, як наслідок, зменшення ліміту реєстрації;

використовувати РК з кодом «301» і типом причини ненадання «20» можна лише щодо парних ПН, тобто ситуації задвоєння (пп. 4.6.3 листа ДПС від 22.06.2018 № 18983/7/99-99-15-03-02-17, п. 25 Порядку № 1307). Така РК не призводить до проблем з ∑Перевищ.

Увага: для виправлення помилки через РК з кодом «301» і типом причини «20» потрібно мати не тільки дві ПН, але й щоб їхні табличні частини (розділи Б) були абсолютно ідентичні.

Виправлення помилки задвоєння через РК з типом причини «20»

Такий РК складаємо у ситуації введення двох ПН на одну й ту ж саму господарську операцію (одна з них — правильна). При цьому є одна умова — розділи Б (таблиці) помилкової ПН і правильної ПН мають бути абсолютно однаковими. Керуватися слід такими правилами, які наведені у таблиці нижче.

На кожну зайву ПН треба складати свій окремий РК. При цьому така РК з типом причини «20» не єдиний варіант обнулення ПН — можна використати РК з кодом «103», наприклад у ситуації неправильного ІПН (ІПК ГУ ДФС у м. Києві від 30.01.2019 № 329/ІПК/26-15-12-01-18). Однак це може призвести до появи ∑Перевищ. Перевага виправлення помилки через РК з типом причини «20» — за ними не виникає ∑Перевищ.

Увага:РК з кодом «301» і типом причини «20» ніколи не створює ∑Перевищ. Виправлення помилки через РК з кодом «103» може спричинити ∑Перевищ.

Коли й кому оформляти та реєструвати РК

РК оформляється на дату події, яка спричиняє необхідність коригування. Це дата, коли сталася зміна компенсації (див. п. 21 Порядку № 1307):

дата авансу (руху грошей);

дата відвантаження/дата підписання акта прийому-передачі наданих послуг.

Або ж коли виявили помилку — тут уже якнайшвидше. РК оформляється за фактом події. Не потрібно складати РК лише через зміну договірних умов, наприклад, підписання додаткової угоди до договору.

Оформляти й реєструвати може як одна й та сама особа, так і різні. Правила тут визначені у п. 192.1 ПК та п. 25 Порядку № 1307. Правила такі, як у таблиці нижче.

ОФОРМЛЕННЯ ТА РЕЄСТРАЦІЯ РК

сума компенсації

хто оформляє (складає) РК

хто реєструє РК

збільшується/не змінюється

постачальник

постачальник

зменшується

постачальник

покупець

У цілому виходить, що реєструє той, у кого ПДВ до сплати внаслідок коригування збільшується: або через збільшення податкового зобов’язання, або через зменшення податкового кредиту.

Якщо РК складається до ПН, які не видаються покупцю, то очевидно, що тоді все оформляє та реєструє постачальник. Наприклад, це РК до ПН на неплатників ПДВ, на «компенсуючі» зведені ПН за п. 198.5 ПК та ін.

Зверніть увагу, що РК до Додатка Д1 включаються незалежно від того, чи була їхня реєстрація у ЄРПН, чи ні (ІПК ДПС від 23.08.2018 № 3694/6/99-99-15-03-02-15/ІПК).

Нульові РК (ті, які не змінюють суми компенсації) у податковій декларації з ПДВ узагалі не відображаються.

Увага:помилкові ПН і РК на виправлення помилки (обнулення помилкових ПН) у декларації не відображаються.

Податкову накладну зареєстрували за рішенням суду? Розберемо, коли можна включити її до податкового кредиту, на які дати орієнтуватися та що врахувати, щоб уникнути претензій від податкової

При застосуванні для коригування помилок РК з кодом причини «103» може утворюватися показник ∑Перевищ і зменшитися ліміт реєстрації. Нагадуємо, ∑Перевищ — це сума перевищення податкового зобов’язання, яке розраховане за даними декларацій, над таким, що розраховане за даними зареєстрованих ПН/РК у ЄРПН.

Наприклад, виникає у такій ситуації:

помилкова ПН складена у червні 2026. Ця ПН була вже врахована у ЄРПН і показана у декларації за червень 2026 (ніхто тоді не знав, що вона помилкова);

РК до такої ПН з кодом «103» складена у липні 2026 (така РК проходить через ЄРПН і зменшує там податкове зобов’язання, але вона не відображається у декларації).

У результаті податкове зобов’язання після реєстрування РК за даними ЄРПН стає меншим, ніж за даними декларації. Якщо ж і ПН, і РК складені в одному місяці — червні 2026 — за умови їхньої вчасної реєстрації ∑Перевищ не виникає.

Увага:користуючись РК з кодом «301» для виправлення помилок слід аналізувати можливість появи ∑Перевищ. ПН і РК до неї мають бути в одному періоді і вчасно зареєстровані.

Якщо помилилися з кодом УКТ ЗЕД у податковій накладній

Коди УКТ ЗЕД інколи змінюються. Платник податку може й не помітити одразу такої зміни, або ж зробити механічну помилку у цифрах коду. Також непоодинокими помилками є:

неправильне підібраний код для певного товару;

неправильне скорочення коду. Так, вказали непарну кількість цифр коду (завжди тільки парна), скоротили код імпортованого чи підакцизного товару, або ж «на вході» показали повний код, а на «виході» короткий, що створює проблеми з таблицею даних і, як наслідок, уможливлює блокування податкових накладних.

Виправити помилку в коді УКТ ЗЕД шляхом складання РК з типом причини коригування — 104 (зміна номенклатури). Необхідно спочатку обнулити рядок з неправильним кодом УКТ ЗЕД (знак «–» у графі 7 з кількістю товару). Потім додати рядок з тими ж даними, але вже використовуючи правильний код УКТ ЗЕД. Так роз’яснюється виправлення такого типу помилок у податкових накладних у ІПК ДФС від 06.12.2018 № 5130/6/99-99-15-03-02-15/ІПК.

Заповнимо зразки податкових накладних на послуги ЗОЗ: медичні й організаційні; звільнені й оподатковувані ПДВ; для фізичних або юридичних осіб. Добірка правил нагадуватиме про принципові моменти й допомагатиме не помилитися в реквізитах

Розрахунок коригування податкової накладної: приклад заповнення

Розглянемо приклади коригування показників ПН шляхом складання РК на таких прикладах.

Приклад 1: розрахунок коригування до податкової накладної при зміні ціни (розрахунок коригування код причини «101»). Складаємо РК на коригування вартісних показників ПН. Є ПН, в якій були вказані такі дані за двома рядками:

монітор рідкокристалічний 24" LG 22MP410-B — 5 шт. за ціною 4500 грн/шт (без ПДВ);

Приклад 2: розрахунок коригування до податкової накладної зміна номенклатури, (розрахунок коригування код причини «102»). Складаємо РК на коригування кількості у ПН. На даних ПН з прикладу 1 відбулося зменшення кількості моніторів 24” з 5 шт. до 4 шт. за незмінної ціни.

Сума ПДВ зменшується, тому РК теж реєструє покупець, але складає постачальник.

Коригування відбувається шляхом заміни позиції: рядок 1 слід спочатку повністю анулювати, але потім обов’язково ввести додатковий рядок з новою кількістю за номенклатурною позицією. Такі РК за такою номенклатурою, що коригується, завжди містять рядки за парами: на «–» та на «+».

Увага:помилкою буде зменшити рядок 1 ПН, що коригується, на 1 шт. Такі дії призведуть можуть призвести до ситуації неозначеності у ПН, наприклад, система «не зрозуміє» ціну товару, який залишися.

Однак потрібно використати інші коди у ситуаціях:

якщо повернення відбувається всіх, тобто 5 шт. моніторів 24” — код «103» (повернення);

якщо одночасно з кількістю змінюється ще й ціна моніторів 24”, які залишилися у ПН, — код «104» (зміна номенклатури).

Розрахунок коригування кількісних і вартісних показників приклад:

Приклад 3 (повернення всієї номенклатурної позиції, розрахунок коригування код причини «103»). Складаємо РК на повернення товару у ПН. На даних ПН з прикладу 1 відбулося повернення постачальнику другого монітора 27”.

Сума ПДВ знову зменшується, тому РК теж реєструє покупець, але складає постачальник.

Приклад 4 (зміна номенклатури, розрахунок коригування «104»). Складаємо РК на коригування номенклатури ПН. На все тих же даних ПН з прикладу 1 відбулася заміна другого монітора 27” від Dell на монітор 27” від Asus, а саме модель 27" ASUS VY279HE (90LM06D5-B02170), ціна менша — 5500 грн/шт.

Сума ПДВ зменшується, тому РК знову реєструє покупець, але складає постачальник.

Приклад 5 (виправлення помилки, розрахунок коригування причина «301»). Підприємство отримало у січні 2026 року аванс та склало ПН на продаж таких товарів:

1. монітор рідкокристалічний 24" LG 22MP410-B — 5 шт. за ціною 4500 грн/шт (без ПДВ);

Усього сума 28500 грн без ПДВ, 5700 грн ПДВ та 34200 грн загальна.

Однак при відвантаженні товару у березні 2026 року помилково була складена друга ПН на ті ж самі товари. Розділи Б ПН на аванс та ПН на відвантаження однакові. Це ситуація задвоєння ПН.

РК складає продавець, але реєструє покупець.

Приклад РК на анулювання помилково введеної ПН з типом причини «20»:

Приклад 6 (виправлення помилки, пов’язаної з кодом УКТ ЗЕД). У кінці лютого 2026 року підприємство ввело ПН з помилковим УКТ ЗЕД 8528594000 за такими товарами:

1. монітор рідкокристалічний 24" LG 22MP410-B — 5 шт. за ціною 4500 грн/шт (без ПДВ);

")